Volatilidad en los mercados por las tensiones comerciales y geopolíticas

Redacción Mapfre

La volatilidad derivada de las tensiones comerciales y geopolíticas fue el principal componente en la evolución de los precios de los diferentes activos. Por el lado comercial, esta semana conocimos la intención del presidente de Estados Unidos de imponer aranceles del 25% a productos farmacéuticos, automóviles y semiconductores a partir del mes de abril, lo que supondría un duro golpe para Europa.

Si nos fijamos en el plano geopolítico, las conversaciones iniciales de paz entre Estados Unidos y Rusia han provocado una reacción en los principales líderes europeos, que buscan fórmulas para ampliar el gasto militar de forma conjunta sin que ello suponga una ruptura de las leyes de déficit presupuestario. Todo ello provocó una falta de definición en lo que a los principales índices se refiere con caídas ligeras en las bolsas (especialmente al final de la semana) y con ligeras alzas en las TIRes de los bonos europeos, pero retrocesos en el caso de los estadounidenses.

No hubo grandes referencias macroeconómicas a excepción de los PMIs preliminares de la Eurozona correspondientes al mes de febrero con un ligero alza en el sector manufacturero pero caídas en el sector servicios en lo que parece un claro movimiento de anticipación por parte de las empresas europeas a los aranceles que están por llegar.

Por último, en lo que a actividad de Bancos Centrales se refiere, conocimos las actas de la última reunión de la FED en la que se confirmó la predisposición de los gobernadores a “esperar y ver” antes de llevar a cabo nuevas medidas de política monetaria. El mercado descuenta tan solo un recorte de tipos antes del verano y un 50% de posibilidades de ver otro en la segunda mitad del año. Por el lado europeo, las declaraciones de Isabel Schnabel para el Financial Times provocaron cierta volatilidad en el precio de los bonos.

Renta Variable

Caídas superiores al 1% para la gran mayoría de índices en una semana marcada por la volatilidad y las dudas acerca del impacto a nivel macroeconómico que puedan suponer las tensiones comerciales y geopolíticas. El S&P500 termina la semana casi un 2% abajo tras haber tocado máximos históricos el miércoles. Para los índices europeos también vimos pérdidas aunque de menor cuantía por un mejor comportamiento de los bancos y sectores defensivos como utilities y telecos.

A lo largo de la semana hubo presentación de resultados de compañías importantes entre las que destacamos Walmart y Carrefour dado que sirven para medir la fortaleza del consumidor a ambos lados del Atlántico. Los resultados no fueron nada halagüeños ya que rebajaron expectativas para el año 2025 y el mercado las castigó con caídas del 6% y el 8%. Otra de las grandes compañías (en este caso tecnológica) y del sudeste asiático que presentó resultados fue Alibaba superando expectativas, lo que hizo que su acción se revalorizara un 13% y aupara el sentimiento del Hang Seng de Hong Kong (+3,8% en la semana).

Renta Fija

Comportamiento dispar en las curvas de gobiernos donde la volatilidad sigue instalada. Las actas de la FED sirvieron para confirmar la intención del órgano de política monetaria de Estados Unidos de entrar en modo pausa antes de realizar nuevos cambios en los tipos de interés. Por el lado europeo lo más relevante fueron las declaraciones de Isabel Schnabel en las que afirmaba que el BCE debería plantearse en Marzo si debería seguir bajando los tipos de interés. Declaraciones que se produjeron el mismo día en el que un dato más alto de lo esperado de inflación en Reino Unido provocó un fuerte alza en las tires europeas. En lo que a bonos corporativos se refiere, tuvimos alzas relevantes en la deuda de peor calificación crediticia ante un entorno macroeconómico difícil de interpretar dado el continuo flujo de noticias y la dificultad de poder interpretarlas.

Divisas y Materias Primas

Pese a que los tipos subieron en Europa, esto no sirvió para que el euro enlazara dos semanas consecutivas con revalorizaciones frente al USD. El petróleo por su parte se mantuvo sin grandes cambios en el entorno de los 75USD/barril y a la espera de nuevos catalizadores como la próxima reunión de la OPEP. Quien no parece cambiar su tendencia imparable al alza es el precio de la onza de oro que se acerca a los 3.000USD/onza capitalizando muy bien unas mayores expectativas de inflación y las tensiones geopolíticas.

Esta Semana…

Tras la celebración de las elecciones en Alemania habrá que estar atento a los posibles pactos y su implicación para el continente europeo. El miércoles tendremos la presentación de resultados de Nvidia y en lo que a datos macro respecta, estaremos atentos a la confianza del consumidor en EE.UU. y deflactor del PIB.

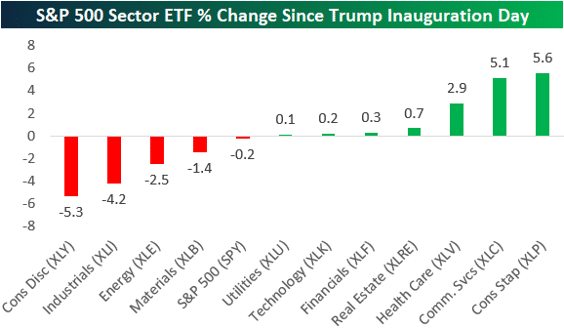

Gráfico de la semana

La llegada de D. Trump a la Presidencia de Estados Unidos supuso un fuerte consenso en el mercado acerca del buen comportamiento futuro de sectores cíclicos y de la supremacía de la bolsa estadounidense. Sin embargo, si nos fijamos en la evolución acumulada de los sectores de renta variable estadounidense desde su primer día como Presidente, ha habido un claro sesgo por sectores defensivos Vs cíclicos y la renta variable europea y china han superado con creces a la rentabilidad del S&P500 (casualmente, las dos regiones con un mayor superávit comercial frente a Estados Unidos).

Gráfico: Bespoleinvest