La venta de entradas a nivel mundial cerró 2023 con más de 9.000 millones de recaudación

Redacción Mapfre

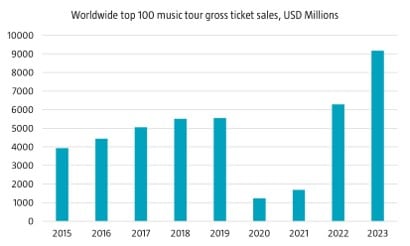

El pasado 21 de junio se celebró el Día Europeo de la Música con el objetivo de reivindicar y promocionar de la música como lenguaje universal de la humanidad. Solamente en 2023, la venta de entradas para los 100 principales tours mundiales subió un 42% hasta alcanzar los nueve mil millones de dólares en recaudación.

Descontando el efecto de la gira de Taylor Swift, que por sí sola recaudó más de mil millones, las ventas de entradas aumentaron un 29%. El efecto de la inflación también se notó en este sector, dado que los precios ascendieron de media un 23% con respecto a los del año 2022 pero esto no supuso un freno para los fans, dado que el número de venta de entradas aumentó un 18%. Taylor Swift, Beyoncé y Bruce Springstein fueron las giras con mayor número de ingresos.

En los mercados, la semana pasada hubo una relativa calma tras la volatilidad sufrida como fruto del resultado de las elecciones europeas. El bono francés se estabilizó en los niveles de 75 puntos básicos por encima del bono alemán y las bolsas europeas volvieron a las ganancias, aunque todavía por debajo de los niveles anteriores a los comicios. No ayudó a esta recuperación que los PMIs preliminares del mes de junio fueran bastante más débiles de lo esperado: el índice manufacturero bajó inesperadamente hasta el nivel del 45,6 vs. el 47,3 del mes anterior, y el de servicios lo hizo hasta 52,6 vs. 53,2 anterior y 53,4 esperado. Así pues, la recuperación de la economía europea no sería tan evidente a la vista de estos datos.

Por otro lado, la Unión Europea (UE) incluyó en el Procedimiento de Déficit Excesivo a siete países entre los que se encuentran Italia y Francia. Con unos déficits del 7,4% y del 5,5% respectivamente, era de esperar que ambos países fueran incluidos en la lista y tendrán hasta el 20 de septiembre para presentar a la Comisión Europea un plan que reduzca el déficit a ritmo de 0,5% por año en los próximos siete años. No es de extrañar por tanto la preocupación reciente entre los inversores por el resultado de las próximas elecciones presidenciales en Francia y el riesgo de contagio al país transalpino.

En Estados Unidos la semana también fue de relativa calma, con pocos datos publicados de interés a excepción de las ventas minoristas, que ascendieron un 0,1% durante el mes de Mayo vs. la caída de dos décimas del mes anterior. Esta aparente debilidad contrastó con el fuerte dato de producción industrial que aumentó nueve décimas frente al 0% esperado y que sigue poniendo de manifiesto la dificultad de evaluar en qué situación se encuentra el ciclo económico en Estados Unidos. Sobre lo que no hay dudas es sobre el potencial de Nvidia, que ha superado a Apple como compañía más valiosa por capitalización de mercado.

Renta variable

Sin un catalizador claro que cambie el rumbo de los índices bursátiles, el S&P500 encadenó nuevos máximos consecutivos (ya van 32) debido al empuje principalmente del sector tecnológico y de unas pocas compañías. Sin embargo, durante la última semana fueron los sectores más cíclicos como consumo discrecional, energía o sector financiero los que lideraron las alzas en las bolsas estadounidenses.

En Europa, tal y como explicábamos en el comentario anterior, las Bolsas se sacudieron (en parte) del riesgo político tras el fuerte aumento de volatilidad reciente. En emergentes, hemos visto alzas ligeras para la renta variable latinoamericana, que sigue siendo, con diferencia, el peor activo en renta variable, en tanto que en los índices asiáticos se han producido caídas moderadas. En Japón, continúa la debilidad del yen tras la decisión del Banco de Japón de no realizar ningún cambio en su política monetaria, lo que también afectó a la cotización de las compañías japonesas.

Renta fija

Ligeras alzas para las rentabilidades exigidas a los principales bonos de gobiernos. La decisión de la Unión Europea de incluir en el Programa de Déficit Excesivo a Francia e Italia no tuvo apenas repercusión sobre las TIRes de sus bonos, dado que era algo totalmente descontado por el mercado. Aun así, el riesgo de ampliación de diferenciales frente a la referencia alemana volverá al foco esta semana dado que el próximo domingo se celebra la primera vuelta de las elecciones presidenciales francesas y las encuestas no apuntan en la buena dirección para el partido del actual Presidente Macron.

En Estados Unidos, se actualizó el dato déficit esperado para el 2024, pasando de un 5,4% a un 6,7%. Este jueves se producirá un debate entre los dos candidatos, Joe Biden y Donald Trump, en el que no se espera que haya menciones acerca del incremento significativo del déficit, dado que ambos candidatos no han hecho gala en ningún momento de su preocupación por la cantidad de deuda que el país tiene que emitir para financiarse.

En cuanto a los bonos corporativos, los diferenciales han ido poco a poco a lo largo del mes ampliándose y, aunque partían de niveles muy bajos, empiezan a surgir dudas acerca del estado de los balances de las compañías ante unos tipos de interés que se han mantenido altos por más tiempo.

Divisas y materias primas

Las alzas en el precio del petróleo de más del 3% permiten al barril de Brent recuperar el nivel de los 85 dólares por barril tras unos datos de inventarios en Estados Unidos más bajos de lo esperado. El oro cierra la semana plano, pese a la fuerte revalorización del pasado viernes ante unos datos de construcción de viviendas que apuntan a una renovada debilidad en el sector inmobiliario estadounidense. El euro perdió terreno frente al billete verde. Pese a toda la volatilidad reciente, el índice VIX de volatilidad permanece en niveles muy bajos.

Esta semana…

La inflación volverá a ser la gran protagonista el jueves con los datos de los principales países europeos y el PCE de EE.UU. el viernes.