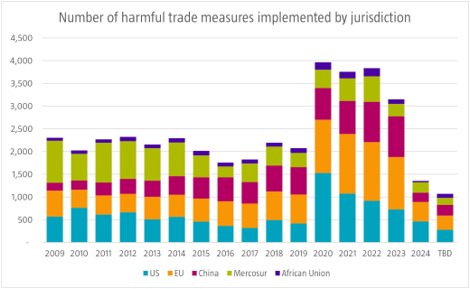

La UE implementó 1.200 medidas comerciales “perjudiciales” en tres años

Redacción Mapfre

El ex presidente del Banco Central Europeo (BCE), Mario Draghi, ha publicado recientemente un informe sobre la competitividad de la Unión Europea (UE). Una de sus conclusiones es que la UE debe reaccionar ante un mundo de geopolítica menos estable, donde las dependencias se están convirtiendo en vulnerabilidades y ya no se puede depender de otros para su seguridad.

La mayoría de las principales economías, especialmente la UE, Estados Unidos y China, están tratando de reducir estas interdependencias, y una de las formas en las que lo están intentando es a través de intervenciones comerciales como aranceles, restricciones a las exportaciones y subsidios. Estados Unidos y la UE han aumentado especialmente la implementación de medidas comerciales perjudiciales. De hecho, la UE puso en marcha alrededor de 500 medidas comerciales perjudiciales por año entre 2009 y 2019, pero esta cifra aumentó a 1.200 entre 2020 y 2023. Queda por ver si estas intervenciones comerciales ayudarán a la UE a recuperar la competitividad.

Gráfico: Robeco y Global Trade Alert

Los mercados cerraron la semana pasada con caídas para las bolsas europeas, penalizadas por la escalada de tensión entre Israel e Irán. Una actitud más beligerante de ambos países incrementó los temores de los inversores ante una posible disrupción de las cadenas de suministro y consecuente alza de precios.

Los índices estadounidenses que venían cayendo ligeramente durante la semana consiguieron finalizar en positivo gracias a unos extraordinarios datos en el mercado de empleo. En concreto, vale la pena destacar un crecimiento del salario hora por encima del esperado (0,4% MoM Vs 0,3%) y que continúa soportando el consumo de las familias estadounidenses; una tasa de desempleo que baja una décima hasta el 4,1% y, en especial, un fortísimo dato de nuevas nóminas (254k Vs 159k anterior), que venía de decepcionar en los últimos meses y en el que estaban puestas muchas de las miradas de los inversores.

En base a los datos económicos conocidos, se comienza a dibujar una probable divergencia entre las medidas de política monetaria que pueda llegar a aplicar la Reserva Federal (Fed) o aquellas que implemente el BCE. Mientras que en Estados Unidos la economía sigue mostrando un tono más fuerte de lo que sería habitual en la fase del ciclo en la que nos encontramos, en Europa es todo lo contrario, el motor alemán sigue gripado y los conflictos en sus fronteras amenazan con frenar el crecimiento. Los riesgos, por tanto, son diferentes a uno y otro lado, lo que también podría significar la utilización de medidas opuestas.

Por último, los rumores acerca de una mayor ampliación del paquete de medidas anunciadas por las autoridades chinas siguen sonando con fuerza. Este martes se espera que tenga lugar una conferencia por parte de autoridades competentes del país, en la que se pretende aclarar la magnitud real de los estímulos.

Renta variable

Los índices estadounidenses inician la temporada de resultados con alzas que rondan el 20% este 2024, tanto en el S&P 500 como en el tecnológico Nasdaq. Sin duda, tan importantes van a ser las cifras que se vayan presentando, como todo lo que se pueda llegar a comentar en la recta final de las elecciones en EE.UU., sobre todo lo relacionado con aquellas medidas que tengan impacto directo en el contribuidor medio estadounidense.

El martes pasado se conocieron los resultados de la firma de calzado Nike, donde a pesar de batir las expectativas del consenso en cuanto a BPA, en parte porque estas eran demasiado bajas, modificó a la baja sus guías para el segundo trimestre y retiró las que tenía para cierre de año. Tras el anuncio hace unas semanas del cambio de CEO, la firma se encuentra en plena transformación y reconoce errores importantes en su plan estratégico de los últimos años, con una caída de la acción del 8% durante la semana.

El próximo viernes tendremos lo más relevante en cuanto a resultados de la mano de los resultados de algunos de los grandes bancos (Wells Fargo, JP Morgan, Blackrock…). En el resto de los mercados tuvimos fuertes caídas en Europa, por lo comentado de la guerra entre Israel e Irán, bolsas ligeramente a la baja en Latinoamérica y a destacar la caída de un 5% del mercado indio desde máximos, coincidiendo con las medidas anunciadas por China y que tiene una alta importancia en el destino que tengan los flujos de capital.

Renta fija

En renta fija, se vio un incremento muy fuerte de TIRes en la curva estadounidense, deshaciendo parte del movimiento de desinversión que veníamos observando en los últimos tiempos y que tiene como único culpable al mercado de empleo. Esto tuvo su reflejo en los bonos europeos, donde el Bund llegó a tocar niveles del 2,01% tras el positivo dato de precios en la Eurozona (1,8% YoY Vs 2,2% anterior), pero que fue borrado rápidamente tras el ataque de Irán a Israel y las amenazantes palabras de Netanyahu, llegando a cerrar la semana en el 2,21%.

En lo referido al crédito, los datos de empleo tuvieron un impacto muy positivo en los diferenciales de los emisores de peor calidad en Estados Unidos, suponiendo un recorte de 24 puntos básicos en la semana, muy inferiores fueron estos recortes en su contraparte europea y en los bonos de mayor calidad.

Divisas y materias primas

En lo que a materias primas se refiere, vimos una fuerte subida del barril de crudo Brent, de referencia en Europa, que se revalorizó en un 8,43% en la semana y que vuelve a acaparar portadas debido al conflicto en medio oriente. El otro gran ganador de la semana fue el dólar americano, que tras los datos de empleo logró reconquistar los niveles del 1,1 frente al euro.

Esta semana…

Esta semana los datos más destacables son: IPC y Confianza del Consumidor en Estados Unidos, jueves y viernes respectivamente. En Europa, tendremos datos de pedidos de fábrica y producción industrial en Alemania.