Primer mes de Trump en el poder: “Pocos cambios en lo importante”

Redacción Mapfre

Informe mensual de MAPFRE Gestión Patrimonial

Intuíamos que el mes de enero nos iba a dejar grandes titulares, dado que el nuevo presidente de Estados Unidos había avisado, tras resultar ganador en las elecciones, que los primeros días de su mandato estarían cargados de nuevas órdenes presidenciales. Aunque la mayoría de sus primeras decisiones se centró, principalmente, en materia migratoria y política energética, pronto comenzamos a ser testigos de la forma poco convencional de hacer política de Donald Trump: levantar muros, pero dejar siempre una puerta abierta a la negociación.

El primer día de febrero hubiera entrado en vigor la imposición de nuevos aranceles de hasta el 25% a los productos procedentes de Canadá y México si no hubiera sido porque pocas horas después de conocerse la noticia, el presidente Trump y sus homólogos canadiense y mexicano acordaron una moratoria de un mes a cambio de un mayor control en las fronteras por parte de ambos países para evitar el tráfico de drogas (principalmente fentanilo). Los titulares iniciales provocaron una fuerte reacción en el mercado, con caídas relevantes en los índices de renta variable y también en las divisas (el peso mexicano llegó a perder un 3% frente al dólar), pero dichas pérdidas fueron en parte suavizadas tras conocerse el resultado de las diferentes llamadas telefónicas que Trump tuvo con Justin Trudeau y Claudia Sheinbaum.

Así pues, hubo muchos titulares que provocaron volatilidad en los activos durante las últimas semanas del mes de enero, pero sin cambios económicos de fondo que alteren la visión de largo plazo, dado que el impacto de los aranceles es todavía muy incierto. Esta volatilidad se vio incrementada por la aparición en el mercado de una nueva aplicación de inteligencia artificial china (DeepSeek) que sería capaz de hacerle sombra a ChatGPT en cuanto a resultados obtenidos con un uso más eficiente de energía (se estima que hasta de un 97% menos) y que siembra la duda acerca de las cantidades ingentes de inversión que están realizando las grandes compañías tecnológicas en este ámbito.

Muchos titulares, pero pocos cambios de fondo

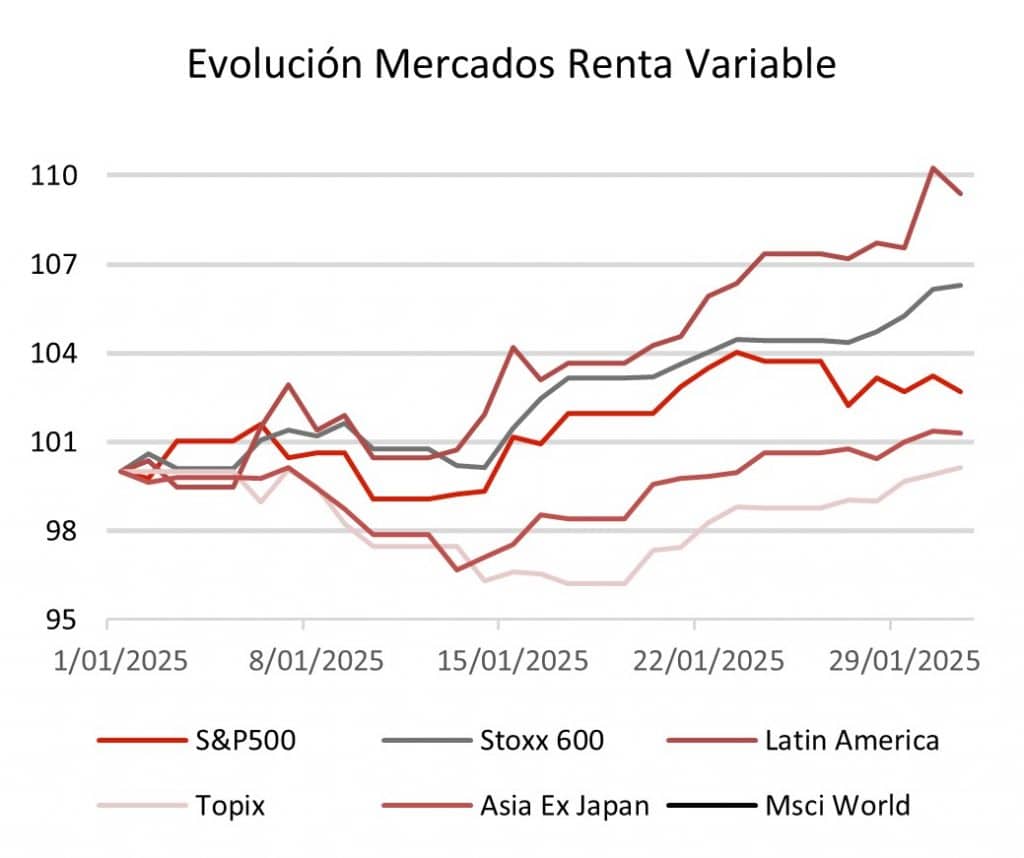

La volatilidad en las cotizaciones de muchos activos durante el mes de enero no está soportada por un cambio sustancial en ninguno de nuestros cinco factores importantes (crecimiento, inflación, liquidez, beneficios y valoraciones). Por el lado del crecimiento, ha habido ligeras mejoras en las previsiones para Estados Unidos y España, que se convierte en el único país que es capaz de seguir la senda de crecimiento del gigante norteamericano. Continuando con las sorpresas positivas, la expectativa de PIB para el conjunto de la Eurozona se ha mantenido estable y, además, el índice de sorpresas macro se ha recuperado bastante acercándose a su nivel de neutralidad, lo que ha permitido que las bolsas europeas hayan superado a sus homologas estadounidenses en este arranque de año.

Como comentábamos anteriormente, quizás el mercado todavía no tenga claro cuál será el efecto de la imposición de aranceles sobre el crecimiento (especialmente en Europa) y solamente el hecho de que las expectativas no hayan empeorado, haya servido para que los inversores recuperen algo de apetito por zonas geográficas muy infraponderadas en las carteras como Latinoamérica o la propia Europa.

Si giramos el foco hacia Asia, vemos cómo China empezó el año dando buenas señales de crecimiento, pero de nuevo ha vuelto a ralentizarse. Uno de los problemas que está teniendo el gigante asiático es que la liquidez no termina de llegar a sentirse en el sentimiento de las familias y empresas por lo que el efecto multiplicador de la creación de dinero no está teniendo impacto. Pese a ello, China sigue dando pasos para adaptar su modelo de crecimiento hacia un modelo más doméstico (menos exportador) y no nos cabe duda de que tanto Trump como Xi Jinping llegarán a un acuerdo en materia comercial dado que ambos líderes tienen una componente muy pragmática.

Preocupación por la inflación en Estados Unidos

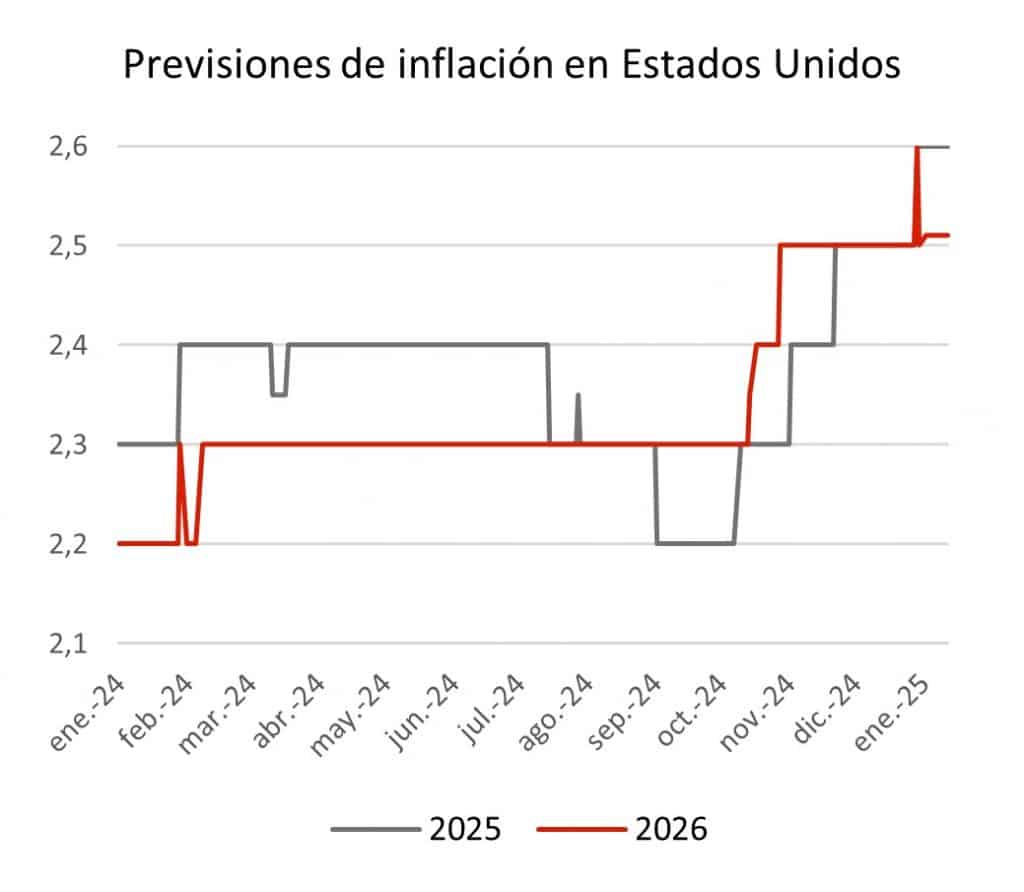

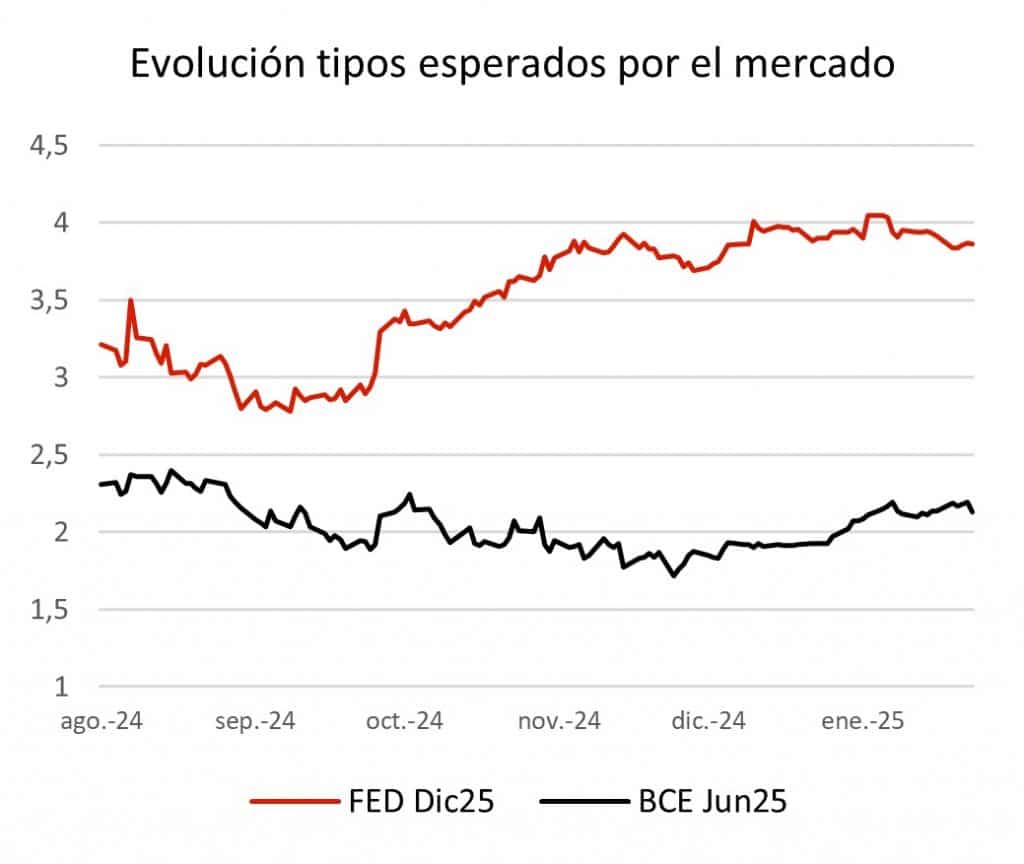

En lo que sí parece haber más consenso es en el efecto que tendría sobre la inflación la imposición de aranceles. Las expectativas para este año y el siguiente se han visto recientemente revisadas al alza y han provocado también que la Reserva Federal (Fed) haya entrado en un periodo de pausa antes de seguir recortando los tipos de interés. El máximo responsable de la política monetaria estadounidense dejó claro que el siguiente movimiento será de bajada en los tipos de interés, pero no “hay urgencia para ajustar la política monetaria por ahora”. Tanto es así que el propio presidente del organismo, Jerome Powell, descartó un recorte en marzo, y necesitarán varios datos consecutivos a la baja en inflación para poder continuar recortando.

Preguntado por el mercado laboral, el presidente de la Fed descartó hacer previsiones acerca de las políticas de Trump, pero afirmó estar muy atento a la política migratoria, reconociendo las dificultades de algunos sectores a la hora de contratar personal por la posible disminución en los flujos migratorios. En el caso del Banco Central Europeo (BCE), donde también tuvimos decisión sobre los tipos de interés, los tipos se recortaron por quinta vez consecutiva hasta el nivel del 2,75% y la autoridad monetaria europea afirmó que el proceso de desinflación va por “buen camino”. Las dudas comenzarán a llegar cuando los tipos oficiales alcancen el 2,5%, dado que se situaría en el límite superior del rango indicado por Christine Lagarde como tipo neutral. A partir de entonces, los debates en el Consejo del BCE serán más intensos y las decisiones sobre política monetaria no serán tan consensuadas.

Ligado con las decisiones recientes de los bancos centrales, no encontramos muchos cambios en su rol de creadores/destructores de masa monetaria. La liquidez continúa en unos niveles estables y las condiciones financieras siguen siendo bastantes laxas, especialmente en la Eurozona, donde el recorte de tipo de interés llevado a cabo por el BCE en el último mes y unos bancos comerciales más dispuestos a ofrecer créditos han supuesto una mejora de este indicador.

Temporada de resultados en marcha

Durante las últimas semanas se han sucedido la publicación de resultados del cuarto trimestre por parte de las principales compañías a ambos lados del Atlántico. Comenzaron los bancos estadounidenses reportando incrementos de beneficios e ingresos por encima de lo esperado, lo que les ha aupado a ser uno de los mejores sectores en términos de rentabilidad en este mes de enero.

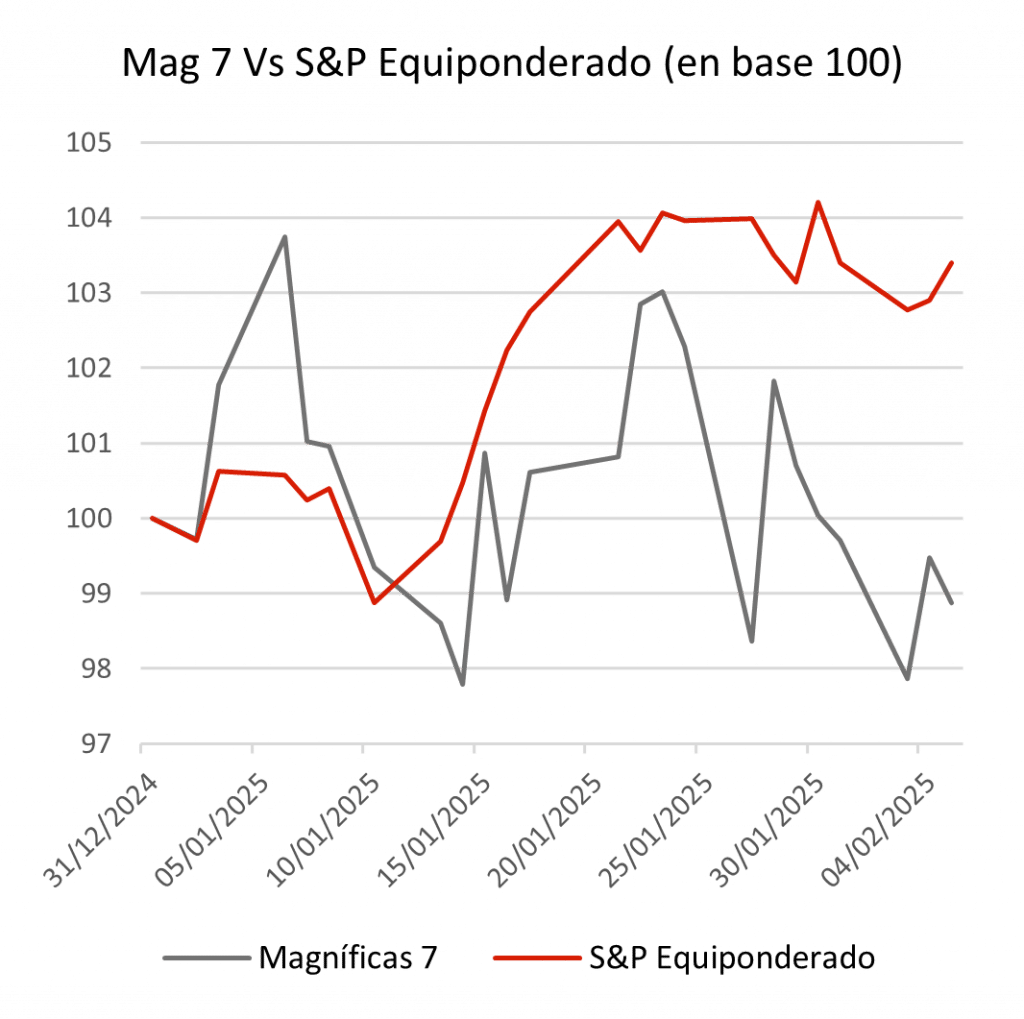

Tras ellos, fue el turno de pesos pesados de los índices como Microsoft, Meta, Alphabet o Apple, que se saldaron con resultados dispares. Por el lado positivo sobresalieron las cuentas de Meta y Apple, que fueron acogidas con fuertes alzas en bolsa, mientras que Microsoft y Alphabet se vieron perjudicadas por un crecimiento de su negocio en la nube menor de lo esperado. En el caso de la matriz de Google, se debió a su intención de aumentar la inversión muy por encima de lo esperado en los próximos doce meses. A cierre de enero, un 77% de las compañías que habían reportado beneficios habían superado las expectativas en una media de un 5% lo que lleva al mercado a esperar ahora un crecimiento para el cuarto trimestre del 14% en Estados Unidos.

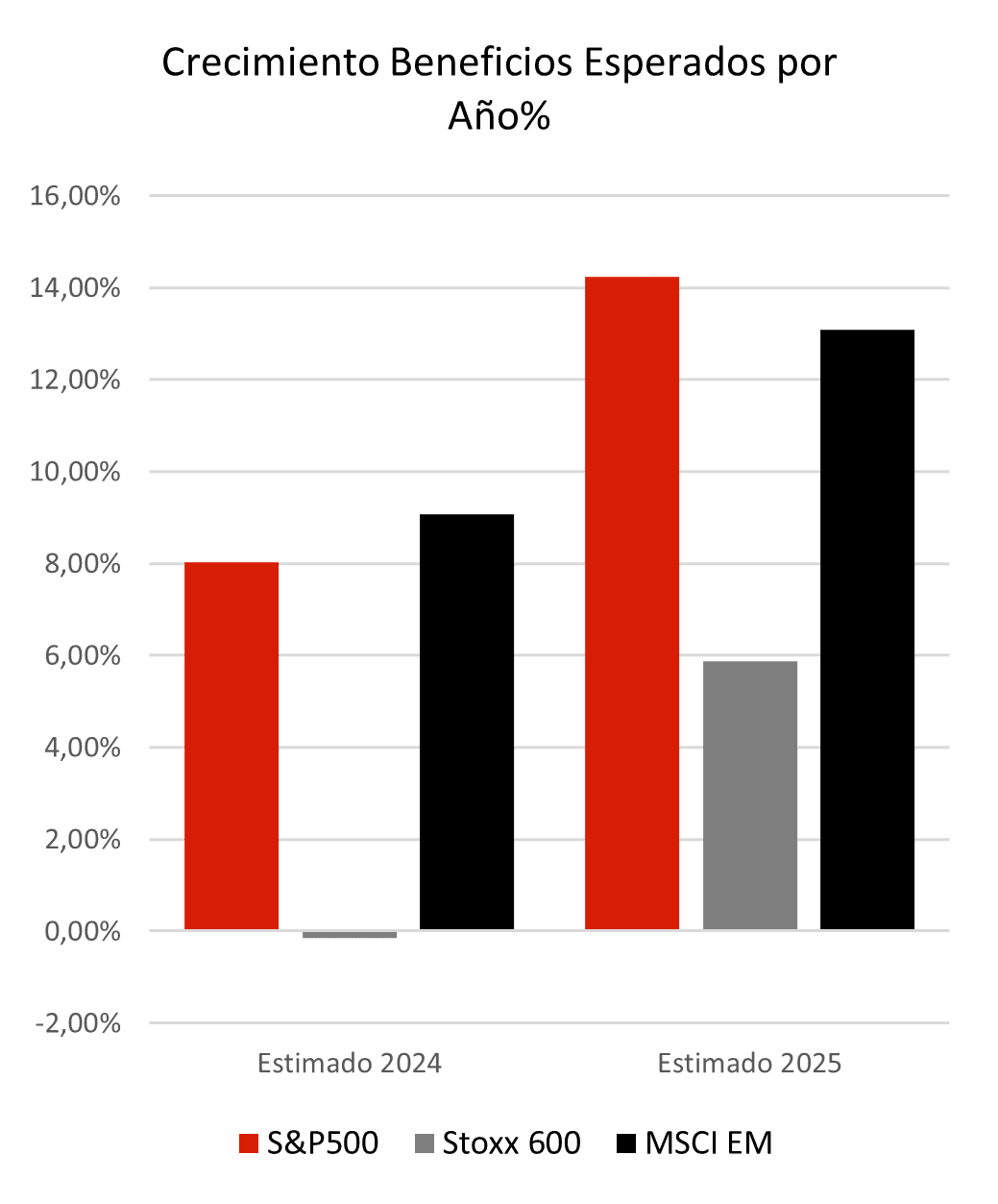

Por el lado europeo, la temporada de resultados no ha cogido tanta tracción, ya que menos de un 25% de las compañías del Stoxx600 han hecho ya públicas sus cuentas. Por el momento, la lectura es positiva, ya que el 57% ha batido expectativas en beneficios y el 75% en ingresos con un margen del 2% y 1,7% respectivamente. Así, la incertidumbre macroeconómica todavía no está teniendo reflejo a nivel micro dado que los beneficios empresariales siguen apuntando a crecimientos sólidos para este 2025.

Conclusión: pocos cambios en lo importante, pero cautela

De cara al posicionamiento de las carteras, la foto macro sugiere que hay que llevar a cabo pocos cambios de calado, puesto que la volatilidad reciente puede continuar. No obstante, puede ser necesario expresar cierta cautela por el marcado sesgo “crecimiento” que han tomado los índices y aquellos gestores con carteras más indexadas. El factor momentum (comprar lo que más ha subido y vender lo que más ha bajado) sigue funcionando bien, pero es de los peores factores cuando la tendencia se da la vuelta de forma inesperada. Hace unos meses era estrictamente necesario invertir cantidades ingentes de dinero para capitalizar la IA. En tan solo una semana, DeepSeek ha puesto en duda esta creencia restando en un solo día más de 600.000 millones de dólares de capitalización a Nvidia.