Los tipos de interés a 10 años suben 100 puntos básicos a pesar de los recortes de la Fed

Redacción Mapfre

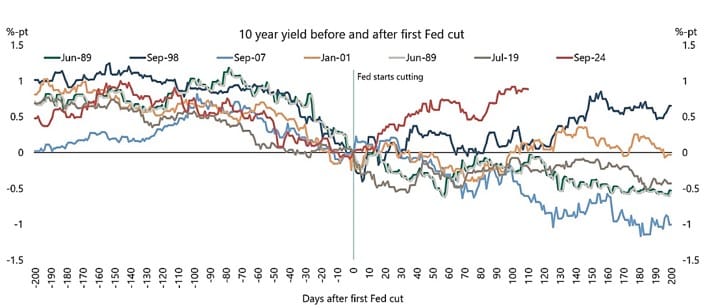

La Reserva Federal estadounidense (Fed) ha recortado los tipos de interés en 100 puntos básicos desde septiembre, y durante el mismo periodo, los tipos de interés a 10 años han subido 100 puntos básicos. Esto es muy inusual. ¿Son preocupaciones fiscales? ¿Hay menor demanda del exterior? ¿O tal vez los recortes de la Fed no estaban justificados? El mercado nos está diciendo algo, y es muy importante que los inversores tengan una opinión sobre por qué los tipos a largo plazo están subiendo cuando la Fed está recortando.

Fuente: Apollo

Resumen de la semana

Semana de corrección para las bolsas estadounidenses, que comienzan a poner en precio una nueva ronda de temores inflacionarios en el país. Este miedo es precisamente el que pusieron de manifiesto los miembros del Federal Open Market Comittee (FOMC), el órgano de la Fed responsable de las decisiones de política monetaria, y que hemos podido saber tras la publicación de las actas de su última reunión. Habría dos motivos que justificarían la ralentización de los recortes de tipos: un mercado laboral que parece haber frenado su ritmo de normalización y amenaza con volver a repuntar, y el potencial impacto en precios que podría significar la materialización de algunas de las medidas anunciadas en campaña por Donald Trump, en especial aquellas relativas a las políticas migratoria y arancelaria.

Como estas medidas están aún por aplicar y podrían ser muy diferentes de lo que Trump ha promulgado, el mercado se está viendo arrastrado por una mayor incertidumbre, que se observa con especial claridad en la volatilidad de los bonos de gobierno. Otro de los datos que ayudó a renovar los temores inflacionistas fue la partida de precios del ISM de Servicios, que volvió a niveles no vistos desde hace casi un año (64,4 Vs 58,2 anterior). El indicador general también subió por encima de lo esperado por el consenso, estableciendo el dato en niveles cómodos de expansión.

Por último, comentar el repunte de la inflación en la Eurozona, impulsado por el dato alemán, y que establece la subida de los precios en un 2,4% de crecimiento interanual, lejos ya del 1,7% marcado en septiembre. De momento, y en previsión del anémico crecimiento que se espera para la esta área, el dato no imposibilita los recortes de tipos esperados por parte del Banco Central Europeo (BCE) para este año 2025.

Renta variable

En general fue una mala semana a nivel global (MSCI World -1,59%), con la sorprendente excepción por lo inusual en los últimos años de las bolsas europeas, que lograron cerrar en números verdes y que por el momento logran liderar la tabla de rentabilidades en este comienzo de año. Los renovados temores de inflación alejan a los índices estadounidenses de sus máximos y corrigen prácticamente toda la subida provocada por la elección de Donald Trump como nuevo presidente, con especial incidencia en las pequeñas compañías americanas (Russell 2000 -3,49% semanal).

En los mercados emergentes, vimos una notable divergencia entre los relativos a Latinoamérica (MSCI EM Latin América +1,02%) y aquellos de la región asiática (MSCI Asia Pacific -1,93%). En los primeros ayudó el fuerte repunte del barril de crudo Brent y un mejor comportamiento del sector de materiales, mientras que en los mercados asiáticos sigue pesando la indefinición del gobierno chino en lo relativo a las medidas que logren impulsar el consumo nacional, algo que, junto a la expectativa de nuevos aranceles por parte de EE.UU., sigue lastrando la confianza de los inversores.

Renta fija

Volvimos a ver un nuevo repunte de las TIRes de gobierno, tanto en Estados Unidos como en la Europa, principalmente provocados por el incremento en los precios de ambas regiones. Estas subidas también encuentran explicación en las maltrechas finanzas públicas de las principales economías mundiales, que en general cuentan con déficits excesivos y niveles de deuda altos, a excepción de algún que otro país como Alemania, pero que se intensifican por cuestiones políticas.

De esto saca provecho la renta fija corporativa, en primer lugar, por la comparativa entre los balances de los estados y el de las empresas donde salen claramente ganando, pero también porque el excesivo endeudamiento ayuda a seguir impulsando el crecimiento en términos nominales lo que ayuda a generar ingresos a nivel empresarial.

Divisas y materias primas

El dólar continúa apreciándose prácticamente contra cualquier divisa fuerte, impulsado por la fortaleza de su economía y los planes del nuevo gobierno. Por otro lado, el barril de crudo Brent incrementó su precio con fuerza esta semana (+4,25%), gracias en particular a las fuertes sanciones contra el sector petrolero ruso anunciadas por la administración de Joe Biden este pasado viernes. Otro ganador semanal fue el metal dorado, que comienza el año con buen pie gracias a los temores inflacionarios y su papel de activo refugio (Oro +1,88% semanal).

Esta semana…

Para esta semana, destacamos el dato de exportaciones e importaciones en China, ya publicado y que sorprende al alza, así como la cifra de PIB del mismo país. También se publicarán en Estados Unidos los datos de inflación, ventas minoristas o producción industrial, entre otros.