La tensión geopolítica en Ucrania eleva el riesgo global

Redacción Mapfre

El control de la pandemia, el poder soberano de las grandes potencias o la crisis energética, entre otros, han seguido presentes en las principales agendas económicas. Todo apunta a que estos riesgos, que se han mantenido a lo largo del año pasado, persistirán durante 2022. Sin embargo, el reciente conflicto geopolítico en Ucrania se ha situado en la primera línea, siendo Estados Unidos, apoyado por la OTAN, y Rusia los principales polos de tensión que podrían condicionar el futuro de la economía para los próximos meses.

El último informe ‘Panorama Económico y Sectorial 2022’, elaborado por el Servicio de Estudios de MAPFRE, presenta una serie de renovados riesgos en materia geopolítica en un momento de complejidad e incertidumbre de amplio espectro “que empujan a aumentar el panorama de riesgos actual”.

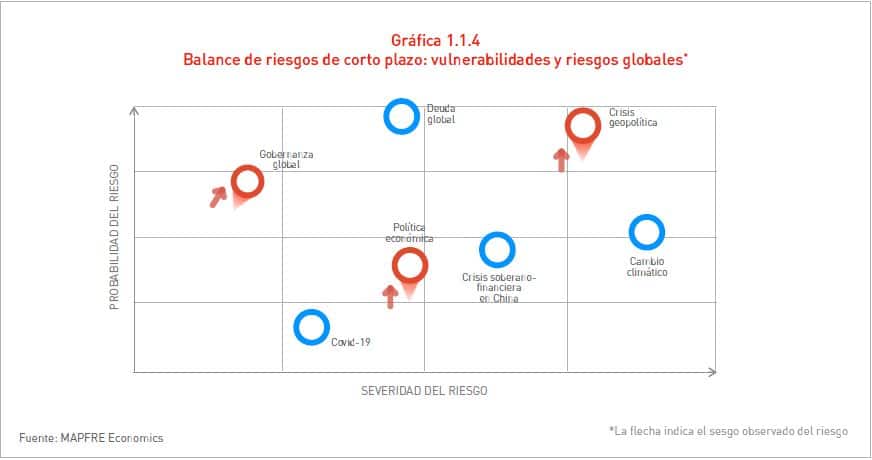

Crisis geopolítica y gobernanza global

El desafío entre Rusia y Estados Unidos ha evidenciado el conflicto existente entre ambas potencias en torno a la cuestión ucraniana.

El establecimiento de líneas rojas desde Rusia en lo que respecta a la capacidad de Ucrania para albergar armamento de la OTAN, enfrenta el riesgo de menor resolución diplomática y renovadas sanciones (como la paralización de Nord Stream 2) que “podrían presionar al alza el riesgo de militarización del conflicto”. En este contexto, el informe subraya que “se están diluyendo las garantías de estabilidad por la vía diplomática”, lo que podría desembocar en una eventual guerra a dos bandas.

A este desafío se suma además el proceso de reconstrucción de la política exterior americana con el mandato de Biden, acuciado por “la desordenada salida de Afganistán o las más que congeladas relaciones con China”. En el marco europeo, la cuestión más preocupante no solo viene de la tensión en Ucrania, sino también de las dinámicas populistas en la Europa del Este y los flujos migratorios, añadiendo “la crisis energética y el preocupante estado actual de la pandemia”.

Deuda global

A medida que la economía mundial se recupera y las tasas de inflación persisten al alza, “los niveles de deuda récord están comenzando a reflejar una mejoría en términos globales”, aunque con divergencias crecientes entre regiones.

En las economías más desarrolladas, la política monetaria ha seguido propiciando un escenario acomodaticio, al tiempo que la recuperación económica se consolidaba y la aritmética fiscal reparaba los saldos fiscales deficitarios. Con unos tipos de interés reales profundamente negativos, fruto de las compras masivas de activos y tipos de interés nominales persistentemente bajos, los expertos apuntan que los pilares de la recuperación para este año “se asientan sobre la fragilidad de unos stocks de deuda muy superiores, bajo un entorno de una posición fiscal aún degradada”.

En las economías emergentes el riesgo está más acusado por: “Un proceso de endurecimiento monetario más avanzado, las mayores presiones inflacionarias y el grado de dependencia externa”. Países como Brasil, Argentina o Turquía han puesto en evidencia estas vulnerabilidades a través de debilidad de sus divisas.

Política económica

A medida que la visión de una inflación transitoria y de carácter limitado pierda fuelle frente a unas presiones más persistentes y estructuralmente más altas, la reacción monetaria se acelerará. De esta forma, el informe sostiene que el endurecimiento de la política monetaria podría “exacerbar los temores de insostenibilidad y de un posible retorno hacia medidas de austeridad que obstaculicen el desempeño económico”.

En este sentido, es poco probable que se dé un cambio agresivo en la planificación monetaria de los bancos centrales, comprometidos con una normalización gradual y correctamente señalizada y con el objetivo de “no perjudicar la recuperación económica ni provocar una situación de dominancia fiscal”.

No obstante, los riesgos de una inflación más lesiva para el crecimiento, la necesidad de ganar margen de maniobra para futuros y la retroalimentación del proceso vía salarios podrían intensificar la escalada de precios.

Crisis soberano-financiera en China

En el plano macroeconómico, las perspectivas de China continúan deteriorándose debido a los problemas energéticos crecientes, el impacto directo en los precios del productor, el resurgimiento de casos de Covid-19, el delicado estado financiero de los desarrolladores inmobiliarios con Evergrande (bajo calificación oficial de default) y una tendencia de rebajas crediticias inmersa en un proceso cada vez más amplio.

En este sentido, el Banco Popular de China recortó su ratio de reservas (RRR) en 50 puntos básicos a mediados de diciembre como medida de facilitar un aterrizaje suave de la economía, al tiempo que trata de atajar la crisis del sector inmobiliario.

Según indica el dossier, las reformas contra la industria tecnológica y las crecientes tensiones geopolíticas podrían aumentar el riesgo de dañar la percepción económica e inversora exterior. “El riesgo de políticas intervencionistas lesivas hacia el sector privado, sumado al opaco tratamiento de los incumplimientos offshore en torno al sector inmobiliario, podrían dañar la confianza y deteriorar las expectativas de transición hacia un nuevo modelo”, añade.

Cambio climático

El consenso frente a los riesgos del cambio climático volvió a constatarse tras la reunión de la COP-26 del pasado mes de octubre, ratificando su prioridad a nivel mundial y mostrando la voluntad política de limitar el calentamiento global a 1,5 grados, así como conseguir el objetivo de cero emisiones netas para 2050.

Al mismo tiempo, se reforzó la confianza en el pilar fundamental de las inversiones ESG, donde la deuda sostenible se duplicó en el tercer trimestre de 2021 y podría alcanzar a finales de 2021 1,5 billones de dólares, mientras que la emisión de bonos verdes alcanzó nuevos máximos de 140.000 millones de dólares en la misma fecha.

Por contra, los expertos del Servicio de Estudios consideran que no se abordaron temas de calado “como la descarbonización de las cadenas de suministro, causantes de gran parte de las emisiones, o las estrategias de tarificación globales del carbón”.

Covid-19

La reciente aparición de la nueva variante (“Ómicron”) ha supuesto un importante desafío a la confianza ganada por las vacunas y tratamientos actuales. Los riesgos de un proceso de vacunación asimétrico, con los países desarrollados inoculando los refuerzos al tiempo que los países emergentes adolecen un proceso de primera pauta fuertemente deprimido, se materializan en forma de una nueva cepa que bien podría restar efectividad o bien eludir la protección actual ofrecida.

A pesar de encontrarse en una etapa de estudio todavía prematura para extender las consecuencias de esta variante, el escenario de riesgo continúa evidenciando el peligro de continuar con un proceso de vacunación dominado por las economías avanzadas, el cual es claramente inconsistente con el propósito global de acabar con la pandemia.