Supremacía estadounidense en la Bolsa para 2025

Redacción Mapfre

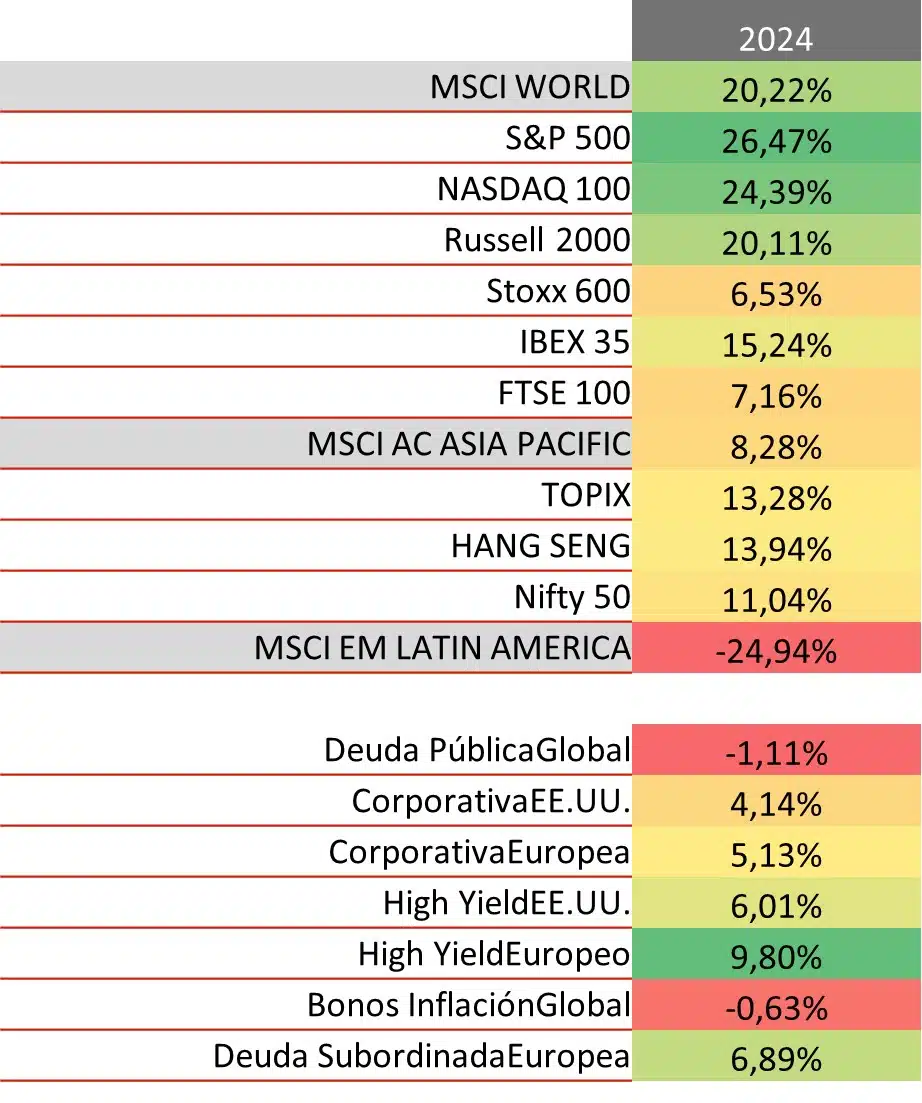

La mayor parte de activos va camino de cerrar un año de rentabilidades positivas con la única excepción de la renta variable latinoamericana y la deuda pública estadounidense. El resultado de las elecciones en Estados Unidos no ha cambiado el sentimiento positivo del mercado en general, pero ha servido para acentuar unas divergencias que, aunque reconocidas por una buena parte del mercado, no habían estado tan en el foco de los inversores.

Hablamos en primer lugar de la divergencia en las expectativas de rentabilidad para el año próximo en la renta variable europea y la renta variable estadounidense. Así lo reflejan los diferentes informes de perspectivas de cara al año próximo que se han ido publicando en las últimas semanas, y en los que hacía tiempo no se observaba tanto consenso en favor de una región (Estados Unidos) frente a la otra (Europa). Es cierto que entre los estrategas más reputados se pueden encontrar opiniones enfrentadas con respecto a la evolución del S&P500 de cara al 2025 (recurriendo a las exigentes valoraciones de partida y al boom de la inteligencia artificial), pero ninguno de ellos atisba un mejor comportamiento relativo de la renta variable europea.

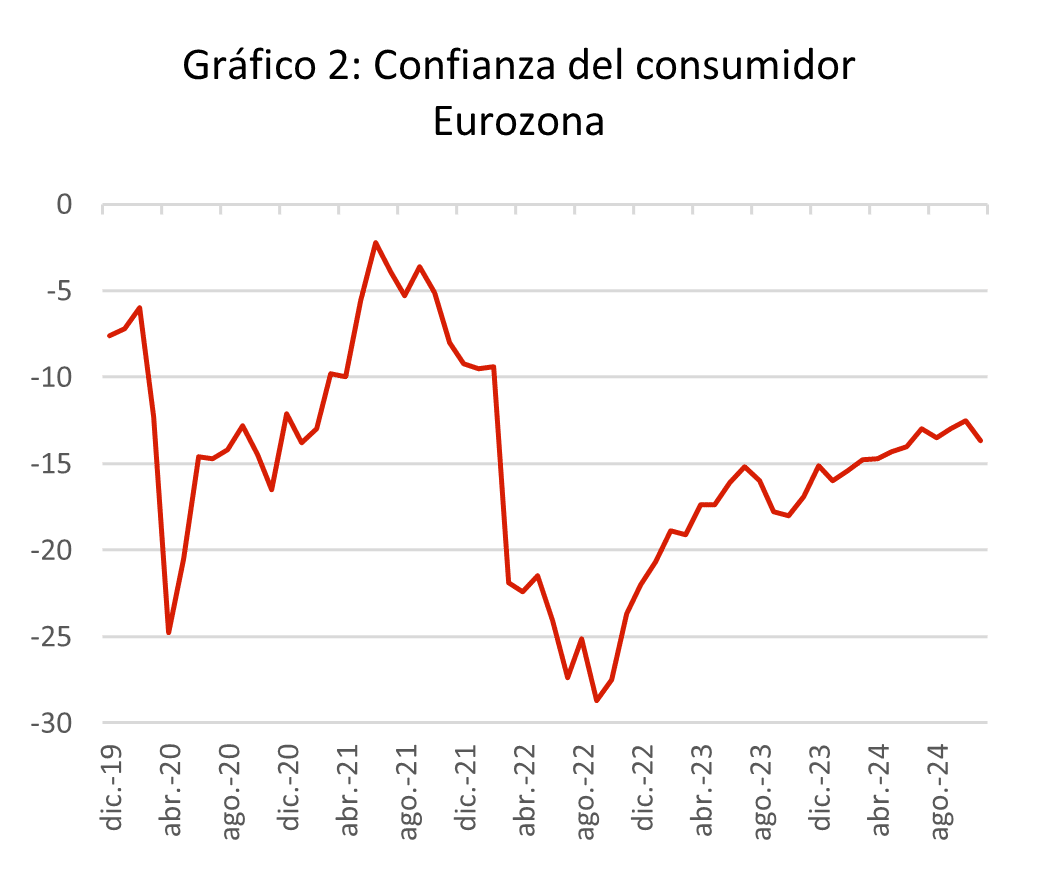

Como hemos comentado en alguna ocasión, el ánimo de los inversores suele funcionar como un péndulo en el que el paso del optimismo al pesimismo es muy rápido, pero en lo que respecta a la evolución de la zona euro, el pesimismo ha llegado probablemente a su extremo. Y no faltan razones: las dinámicas de crecimiento son decepcionantes, la carga de la deuda pública no permite margen de maniobra y la confianza de las familias no parece atisbar un mayor consumo a futuro. A todo ello, se le suma ahora una situación política que dificulta la toma de decisiones necesarias desde un punto de vista estructural y una regulación que no fomenta la inversión en innovación. Así pues, el pesimismo reinante entre los inversores acerca de la zona euro estaría justificado pero rara vez cuando el consenso es tan claro, el mercado ha dado la razón. ¿Será esta vez diferente?

Mucho movimiento político

La clara victoria de Donald Trump en las elecciones presidenciales del pasado 5 de noviembre ha restado incertidumbre en los Estados Unidos, dado que el recuento se podría haber alargado varias semanas y, en tal caso, cabría la posibilidad de que alguno de los dos candidatos no aceptara los resultados. Descartada esa posibilidad, la atención se ha centrado ahora en los candidatos elegidos por el futuro presidente de Estados Unidos para tomar cargo de puestos tan importantes como la Secretaría de Estado, del Tesoro o del Comercio.

El mercado ha estado muy entretenido con estas nominaciones, puesto que de ellas van a depender buena parte de las decisiones más importantes en materia de política arancelaria, política fiscal y política exterior. Por ahora, los candidatos designados parecen tener un enfoque más pragmático que político lo que ha sido recibido por el mercado con optimismo.

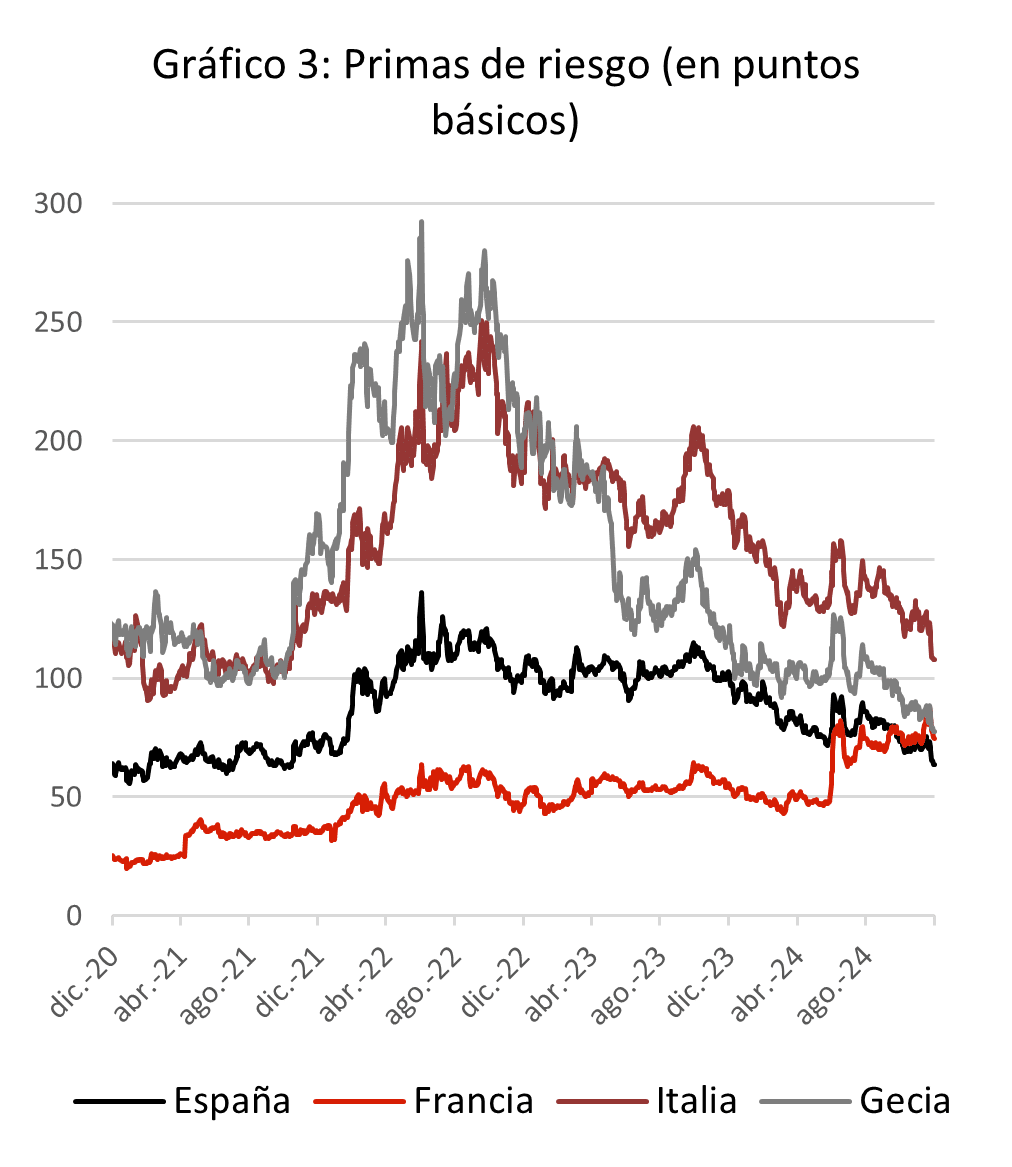

El polo opuesto a esta situación la encontramos en Francia. El ya ex primer ministro Michel Barnier no superó la moción de confianza y el presidente de la República, Emmanuel Macron, tendrá que volver a nominar un candidato, dada la imposibilidad de convocar unas nuevas elecciones hasta el próximo mes de junio. Esta situación de bloqueo político dificulta mucho la toma de medidas necesarias para 1) cumplir con la senda de reducción del déficit que había sido enviada a la Comisión Europea y 2) dinamizar su economía.

Es cierto que la posibilidad de que Barnier dejara de ser primer ministro estaba en buena parte ya descontada y que no produjera movimientos en la prima de riesgo francesa, pero con este panorama será difícil volverla a ver por debajo de la española en el corto plazo.

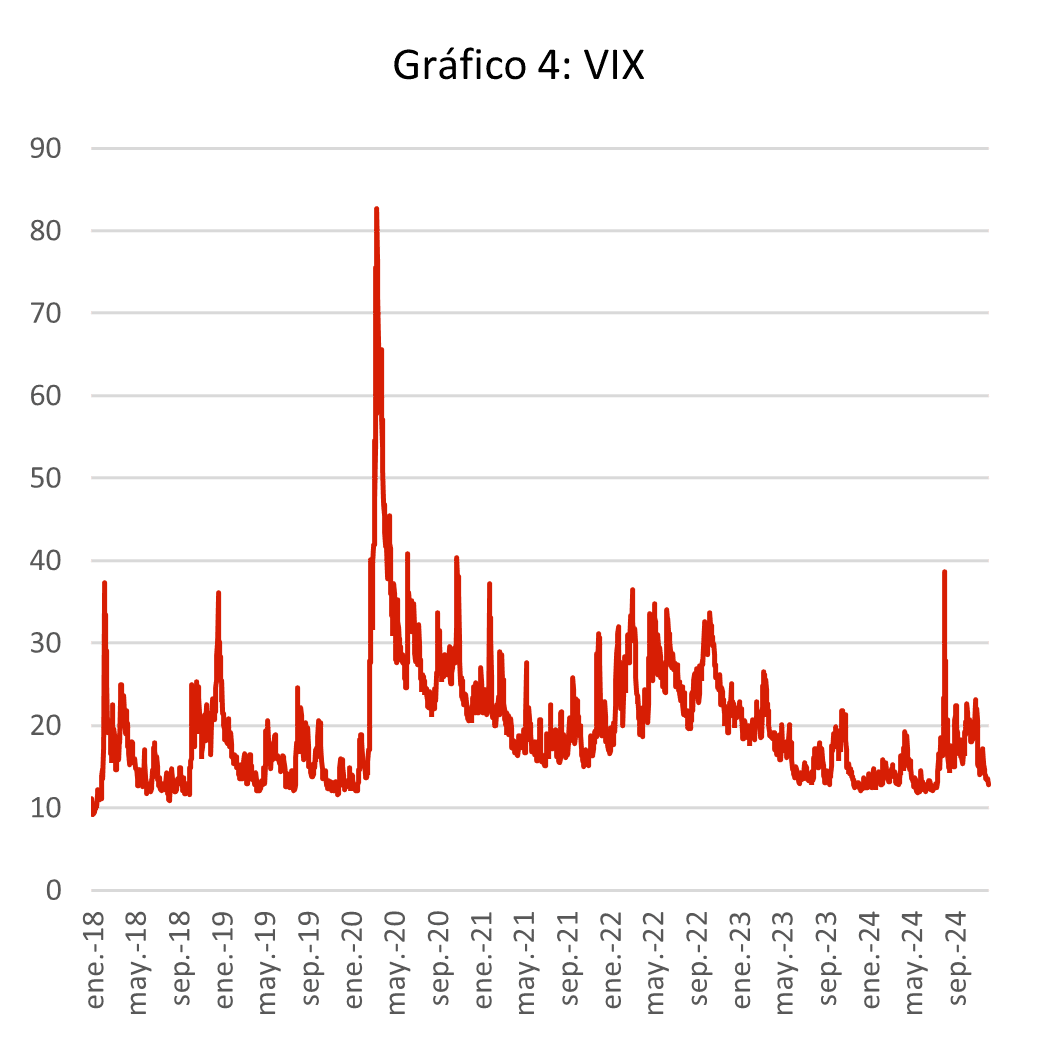

La sucesión de episodios políticos ha continuado recientemente con la convocatoria de elecciones en Alemania tras la ruptura de la coalición de gobierno, los episodios más inquietantes ocurridos en Corea del Sur y Siria y aquellos que todavía siguen sin resolverse (Rusia-Ucrania, Israel-Gaza). Todo ello con bastante complacencia por parte de los mercados a tenor de la evolución del “índice del miedo” VIX.

Pero pocos cambios en mercado

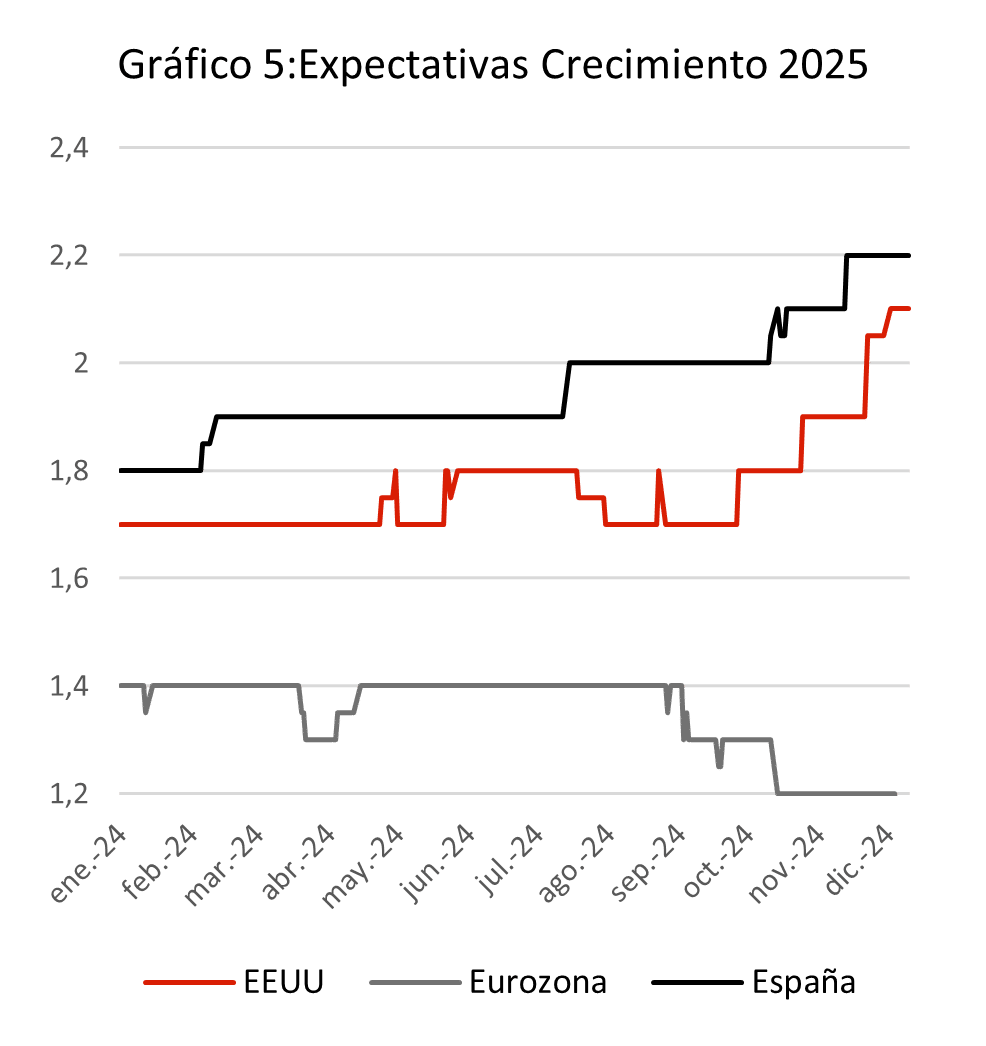

Desde un punto de vista fundamental, ninguno de los factores importantes que mencionábamos en nuestro informe anterior ha cambiado sustancialmente. Las dinámicas de crecimiento continúan al alza en Estados Unidos y España y a la baja en el resto de la zona euro. La lectura positiva que podemos extraer de la situación actual es que difícilmente el sentimiento negativo puede ir a más. La lectura menos positiva es que será difícil salir de esta situación porque los problemas a los que se enfrenta la Eurozona (precios energéticos altos, mala política industrial, competencia desde China, regulación laboral…) son de índole estructural (no coyunturales), y la mayor parte de ellos no se pueden solucionar vía política monetaria bajando los tipos de interés, como ha venido ocurriendo durante la última década. La solución pasa probablemente por una mayor inversión que estimule el crecimiento económico, aunque para ello se necesita tiempo, voluntad política y financiación (factores que precisamente no son fáciles de encontrar en el panorama actual).

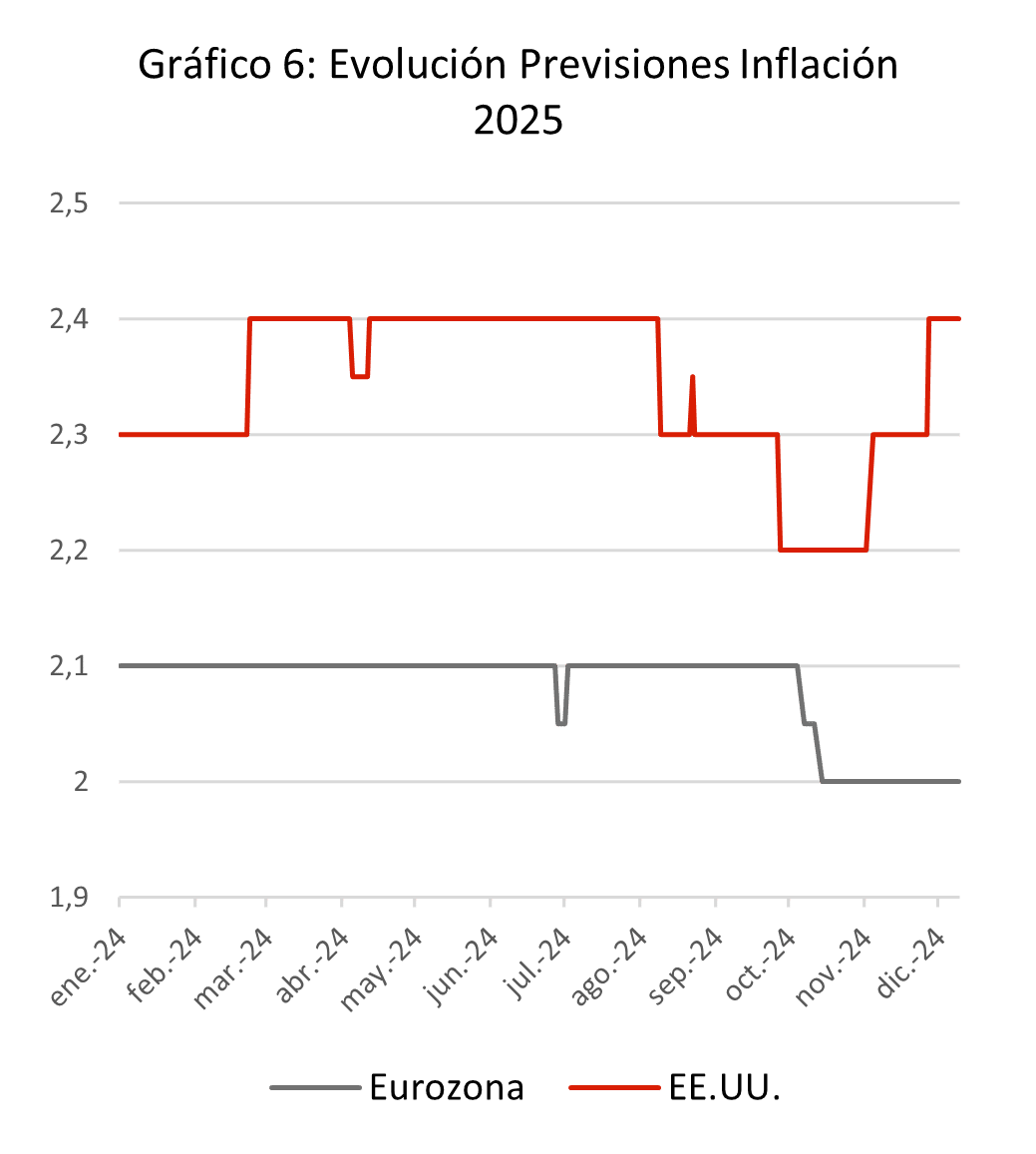

En lo que respecta a la inflación, los riesgos se siguen acumulando. Y de nuevo aquí encontramos una divergencia de dinámicas entre Estados Unidos y Europa. Por el lado europeo, la inflación parece más controlada, aunque se deba en buena parte a la ralentización económica de la región y a la cada vez menor predisposición de las familias a consumir. En cambio, la situación en Estados Unidos es totalmente diferente con un crecimiento que se sigue revisando al alza, un mercado laboral que se mantiene sólido (lo que permite mantener el poder de compra de los consumidores) y una política fiscal que presumiblemente generará mayor nivel de actividad económica.

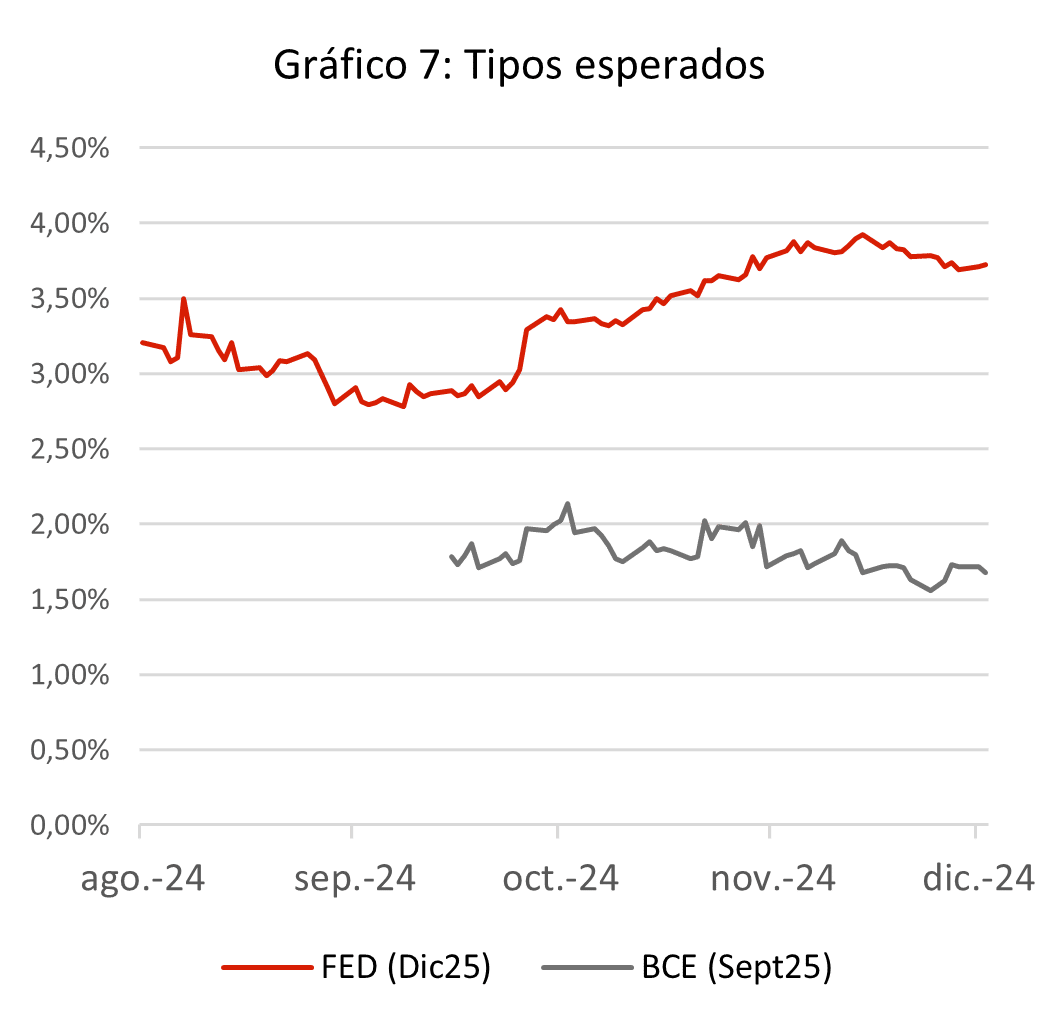

Todo ello es caldo de cultivo para que la inflación se aleje de los objetivos de los bancos centrales, lo que podría dar al traste con la expectativa de recortes de tipos de interés que muchos inversores habían previsto para el año 2025. En este sentido, la expectativa de tipos para septiembre del año próximo es del 1,65% en el caso de la Eurozona y del 3,75% en Estados Unidos.

Si hacemos un cálculo básico en el que sumamos el crecimiento esperado a la inflación esperada (EE.UU.: 2,1% + 2,4%; Eurozona: 1,2% + 2%) el resultado sería muy superior a los niveles de tipos descontados a día de hoy por el mercado en 2025. Esta diferencia es difícil de justificar y debería ajustarse en el corto/medio plazo, ya sea por una caída del crecimiento (poco probable) o mediante un aumento en los tipos de interés (más probable). Sin lugar a duda, este es un factor que marcará el ritmo de los mercados dado que la liquidez sigue siendo bastante abundante en el mercado, pese a que los Bancos Centrales continúen drenando liquidez del sistema.

Conclusión: Supremacía estadounidense

A pesar de todo lo ocurrido en el plano político y geopolítico, las dinámicas de largo plazo más importantes para el mercado no han variado en las últimas semanas. Hay razones fundamentadas de sobra para creer que la buena dinámica del mercado continuara hasta finales de enero o principios de febrero, que suele ser el momento en el que se ajustan las expectativas de cara al resto del año en función de cómo haya comenzado el mismo. La supremacía del mercado estadounidense también es evidente reforzada por las políticas pro-crecimiento de Trump y un flujo constante de dinero de los inversores, atraídos por las buenas rentabilidades esperadas en comparación con otras zonas geográficas.

Una inflación que puede dar al traste con la esperanza de una política monetaria más laxa o una caída en las capitalizaciones de las compañías que más han apalancado su revalorización en bolsa en la inteligencia artificial podrían ser el contrapeso a tan alto optimismo y consenso. Europa parece totalmente descartada, pero podría tener su papel diversificador en caso de que las grandes compañías del índice S&P500 defrauden en sus cifras de negocio a lo largo del próximo 2025.

Por último, las medidas que se siguen aprobando en China para fomentar el crecimiento podrían coger tracción a lo largo del próximo año y ofrecer un atractivo binomio rentabilidad/riesgo dado el bajo nivel de valoraciones desde donde parten. Así, mantenemos el optimismo para los próximos meses y habrá que estar muy atentos a las oportunidades que nos pueda brindar los activos fuera del consenso.