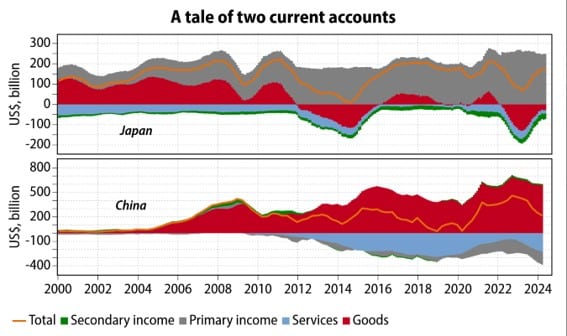

Historia de dos superávits: diferencias entre Japón y China

Redacción Mapfre

China lleva un 2024 complicado, presentando dificultades para lograr reactivar su economía, sobre todo por el componente de importaciones y consumo, derivado también de los problemas de su inflación y salarios. La cuestión es que Japón y China registran ambos superávits por cuenta corriente, pero la composición de esos superávits es muy diferente.

Mientras que el superávit exterior de China se debe a su enorme superávit en el comercio de bienes (exporta mucho más de lo que importa), el superávit de Japón se debe a los flujos de ingresos procedentes de sus inversiones en el extranjero, siendo dos situaciones muy distintas de una misma métrica macro.

Gráfico: Longview Research, Gavekal Research

Resumen de la semana

Semana positiva para los mercados de renta variable y de renta fija, impulsada esta última por las subidas marcadas de los precios de los bonos a raíz de las bajadas de tipos en Europa y las expectativas de bajadas de tipos en Estados Unidos.

El protagonismo ha estado en Europa donde el Banco Central Europeo (BCE) cumplió con la expectativa y realizó un segundo recorte de 25 puntos básicos (pbs). Esta rebaja llega en un momento en que las previsiones de crecimiento para la Eurozona fueron ajustadas a la baja y con la inflación, tanto en su dato general como subyacente, continuando su ritmo de moderación, lo cual lleva al mercado a descontar un nuevo recorte en diciembre. No obstante, la presidenta del organismo, Christine Lagarde, no quiso pronunciarse en este sentido.

En EE.UU., tras los sorpresivos datos de empleo que se han dado últimamente, el mercado puso el foco en la referencia de inflación, que se moderó hasta el 2,5% esperado. El componente de coste de la vivienda sigue siendo el elemento más resiliente en la lucha inflacionista, y ello quedó reflejado en la referencia de inflación subyacente, donde hubo un ligero rebote al alza en el dato intermensual. A pesar de ello, el mercado leyó positivamente las diferentes referencias macroeconómicas y la posibilidad de un recorte de 50bps en la próxima reunión del miércoles ha ido en aumento.

En Asia, China también tuvo referencias de inflación, que siguen demostrando las dificultades que está afrontando para reactivar su economía, con una evolución de los precios y coste de los insumos por debajo de previsiones, acompañado además por unas referencias de caída de ingresos y salarios que no son alentadores en su lucha por mejorar la demanda interna.

Renta variable

Semana positiva para los mercados de renta variable tanto en Europa como en EE.UU. En el caso de EE.UU., vimos cómo los datos de inflación y la expectativa de bajadas de tipos para la semana que viene fueron celebradas con alzas superiores al 3% del S&P 500. Estas subidas vinieron lideradas por la recuperación del sector de la tecnología, y aupadas por Nvidia tras las declaraciones positivas respecto a la demanda de chips anunciadas por su CEO. En Europa, el Stoxx 600 también celebró una semana de alzas (1,85%) por motivos similares a los mencionados y en la que sobresalieron el DAX alemán y el CAC francés.

A nivel sectorial, destacó la evolución del sector tecnológico y del ‘retail’, este último liderado por las subidas de WH Smith e Inditex, que presentaron unos resultados mejor de lo esperado. En el lado negativo, se sitúo el sector de automóviles tras el castigo en bolsa a BMW.

Por la parte de emergentes, China puso la nota negativa con caídas superiores al 2% del CSI 300 por las malas referencias de inflación que avivaron la preocupación por salarios y consumo, contexto que remarca las dificultades que está teniendo el gigante asiático para lograr reactivar su economía.

Renta fija

El contexto actual de rebajas de tipos de interés tanto en Europa como en EE.UU. favorecieron las subidas de los precios de los bonos a ambos lados del Atlántico. Destaca además el caso los rendimientos de los bonos estadounidenses, que se sitúan en mínimos de todo el año en diferentes tramos de la curva.

Con respecto a los bonos corporativos, el buen comportamiento de los activos de riesgo favoreció una reducción en los diferenciales corporativos, tanto en los bonos con mejor calificación crediticia como aquellos por debajo del BBB en Estados Unidos. En Europa, por el contrario, vimos ampliaciones para ambos diferenciales.

Divisas y materias primas

El petróleo, venía estando muy afectado este mes por las probabilidades de recesión de EE.UU. y la baja demanda de China. Sin embargo, esta semana la situación del huracán “Francine” en el Golfo de México ejerció presión al alza en el precio del petróleo al afectar a la producción y actividad de varias plantas en EE.UU., aunque terminó corrigiendo parte de la subida al cierre de la semana tras declararse como “bajo” su nivel de peligrosidad. A nivel de divisas, el yen japonés ha tenido una semana en la que se ha estado apreciando contra el dólar a la expectativa de lo que ocurra en la reunión de tipos del Banco Central de Japón de esta semana.

Esta semana…

La semana vendrá mercada por la reunión de la Reserva Federal estadounidense (Fed) y su primer recorte de tipos desde la pandemia. También conoceremos los datos de ventas minoristas de Estados Unidos.