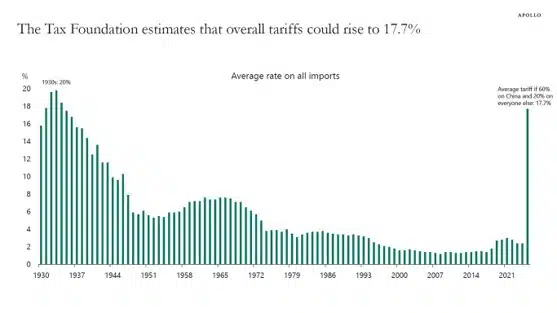

La subida media de los aranceles de EE.UU. podría elevarse hasta el 17,7%

Redacción Mapfre

Los primeros días del nuevo mandato de Donald Trump prometen ser muy ajetreados. Una de las primeras medidas que se espera es el anuncio de aranceles a todos los países con los que Estados Unidos tiene un déficit comercial. Aunque recientemente el equipo económico del presidente ha ido suavizando el discurso acerca de la implantación de los mismos, se estima que, de llevar a cabo todos los anunciados (60% a las importaciones de China y 20% al resto), la media de los aranceles se elevaría hasta el 17,7%. Esto, sin lugar a duda, supondría un fuerte aumento en la inflación en el corto plazo.

Fuente: Tax Fundation, Apollo Chief Economist.

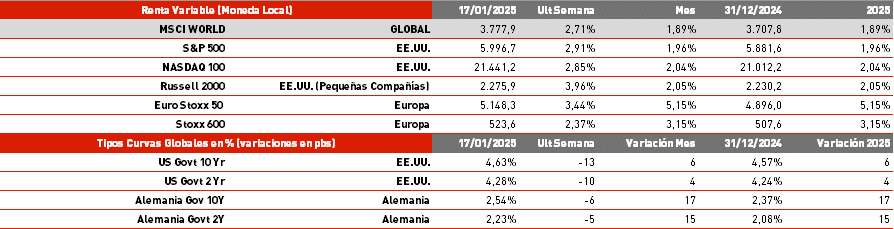

El mercado había comenzado el año con preocupación por una menor expectativa de recorte de tipos por parte de Estados Unidos, ante la fortaleza de su economía y una inflación que, tras el resultado de las elecciones, podría repuntar en vez de converger hacia el objetivo del 2%. Por eso, no es extrañar que, tras conocerse el dato de inflación correspondiente al mes de diciembre, el mercado haya reaccionado con alzas importantes tanto en el precio de los bonos como en el de la renta variable.

Aunque los precios subieron un 0,4% con respecto noviembre y la tasa interanual se situara dos décimas por encima del dato anterior (2,9% vs 2,7%), el mercado esperaba una sorpresa mayor al alza, por lo que este pequeño repunte estuvo en línea con el consenso de analistas y se debió en gran parte a un efecto base de los precios energéticos. Además, la tasa subyacente que elimina los componentes más volátiles descendió una décima hasta el 3,3% y el componente de vivienda ofreció su lectura más baja desde enero de 2022. La respuesta del mercado fue inequívoca: menores rentabilidades exigidas a los bonos de mayor plazo, alzas cercanas al 3% para los principales índices y un adelanto a julio del primer recorte por parte de la Fed en este año 2025.

La otra gran referencia macroeconómica de la semana fue el PIB de China del cuarto trimestre, que creció un 1,6% (vs. 1,3% del trimestre anterior) y que sitúa la tasa interanual en el 5,4% (por encima del objetivo del 5% del gobierno chino). Las ventas minoristas y la producción industrial sorprendieron al alza y parece que las empresas y consumidores chinos se han estado adelantando al previsible aumento de aranceles que pondrá en vigor el nuevo presidente de Estados Unidos. De hecho, la semana comienza con la ceremonia de investidura de Trump y esperamos que estos primeros días en el cargo se anuncien diversas medidas.

Renta variable

El buen dato de inflación animó a los índices bursátiles que habían comenzado el año con muchos temores por un cambio en la expectativa de recortes por parte de la Fed. Que la inflación estuviera en línea con lo que esperaba el mercado y que otros datos conocidos durante la semana como la encuesta de sentimiento a las pequeñas y medianas compañías, motivó compras generalizadas en todas las bolsas. Además, la temporada de resultados correspondientes al cuarto trimestre ha comenzado con los principales bancos estadounidenses pulverizando los beneficios esperados por los analistas, situando al sector financiero en lo más alto de la tabla de rentabilidades de la última semana junto con el energético.

Para los mercados europeos también fue una gran semana ya que las alzas fueron incluso de mayor cuantía a sus homologas europeas. El optimismo también llegó a los mercados emergentes y en especial a dos bolsas muy denostadas: la brasileña y la china. Solo el Nikkei japonés terminó con pérdidas ante la expectativa de que el banco central eleve los tipos en su próxima reunión.

Renta fija

Fuerte movimiento a la baja de las rentabilidades exigidas a los bonos del tesoro tras el dato de inflación estadounidense. La TIR del bono estadounidense descendió 13 puntos básicos durante la semana hasta el 4,63%, mientras que la misma referencia en Alemania lo hizo en seis puntos básicos. Pero pese a este movimiento, los tipos de interés todavía son más altos que los niveles con los que comenzaron el año.

También recogieron con estrechamiento de los diferenciales la deuda corporativa, especialmente la de baja calificación crediticia, dado que unos tipos de interés más bajos suponen menores gastos de financiación a las compañías más endeudadas. Este apetito por el riesgo podría animar a más compañías a acudir a los mercados de capitales para captar financiación al igual que ya lo están haciendo los gobiernos, en un mes de enero con una cantidad de emisiones de récord.

Divisas y materias primas

Si hubo un activo que no recogió con buen agrado el dato de inflación estadounidense, fue el USD. Unos tipos de interés más bajos y un posible recorte adicional por parte de la Fed durante el año 2025 sirvió para que el billete verde se debilitara contra una amplia cesta de divisas y se aleje momentáneamente de la paridad frente al euro. Con respecto al barril de crudo, pese al alto el fuego en Gaza, el Brent sube ya más de un 8% este año debido a unos inventarios en niveles bajos y a las posibles sanciones que pueda imponer Trump a algunos países productores.

Esta semana…

No habrá publicación de datos relevantes y toda la atención se centrará en los resultados empresariales y en los primeros días de Trump en la Casablanca, ya que se comprometió a firmar 100 órdenes ejecutivas en su primer día de mandato.