¿Será el mercado capaz de repetir las rentabilidades del primer semestre?

Redacción Mapfre

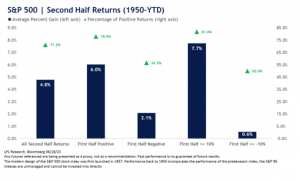

Con las rentabilidades alcanzadas en esta primera mitad de año, cabe preguntarse si llegados a este punto es mejor plegar velas y no perder lo acumulado. Sin embargo, la historia nos dice que cuando el S&P500 acaba la primera mitad del año con rentabilidades positivas, la rentabilidad media en la segunda mitad del año es del 6% (datos desde 1950).

Es más, cuando la rentabilidad del principal índice norteamericano en los seis primeros meses supera el 10%, la rentabilidad media en la segunda parte del año se eleva hasta el 7,7%. En cualquier caso, los mercados no suelen ser lineales ni rentabilidades pasadas garantizan rentabilidades futuras, así que tomamos este dato estadístico como un desafío para los analistas que prevén una segunda mitad de año más complicada que la primera.

La semana pasada se dio por terminado el segundo trimestre y primera mitad del año y es tiempo por tanto de hacer un repaso a lo acontecido en estos seis primeros meses del 2023 así como actualizar perspectivas para el resto del año. Aunque sería mucho simplificar, han sido dos los factores que han dado forma a esta primera mitad del año: la macro y la inteligencia artificial.

La temida recesión que todos los analistas vaticinaban en los primeros meses del 2023 no solo no se ha producido sino que la fortaleza de los datos macro ha sorprendido a unos mercados que empezaban el año con una posición muy defensiva. Poco a poco, a medida que el empleo no aflojaba y que los beneficios (y márgenes) empresariales se mantenían, la visión de los analistas pasó a posponer la recesión a la segunda mitad del año, aunque sin demasiada convicción.

Con respecto a la inteligencia artificial, ha provocado un fuerte rally de los valores tecnológicos que ha aupado al Nasdaq a su mejor arranque de año desde 1983. En una anécdota parecen haber quedado las dudas sobre la salud de los bancos norteamericanos, especialmente tras esta última semana en la que los tests de estrés demostraron la fortaleza de los mismos.

En renta fija, el mercado también dio la espalda a los que apostaban desde un inicio por una rebaja de los tipos de interés más pronto que tarde dado que la inflación, especialmente la subyacente, no disminuye al ritmo previsto. Como consecuencia, el mercado ya no descuenta recortes de tipos de interés en todo 2023 ajustándose así al mensaje que no se han cansado de repetir los bancos centrales.

Otros datos macro:

- Índice de Confianza de la Conference Board en EE.UU. (junio): 109,7 Vs 102,5 anterior

- Ventas de viviendas nuevas en EE.UU. (mayo): +12,2% Intermensual

- Pedidos de Bienes Duraderos en EE.UU. (mayo): 1,7% Interanual

- Índice Cape-Shiller de precios de la vivienda en EE.UU. (abril): -1,7% Interanual

- Renta disponible familias estadounidenses (mayo): +0,4% Intermensual

- Deflactor del consumo en EE.UU. (mayo): 0,1% Intermensual y 3,8% Interanual Vs 4,3% anterior. El dato subyacente se sitúa en el 4,6% Vs 4,7% anterior.

- M3 Eurozona (mayo): 1,4% Vs 1,5% esperado.

- Inflación en España (junio): sube un 0,6% en el mes pero la tasa interanual se sitúo en el 1,9% Vs 3,2% anterior. La tasa subyacente bajó hasta el 5,9% Vs 6,1% anterior.

Esta semana:

- Hoy conoceremos el ISM del sector Manufacturero en Estados Unidos.

- Mañana martes se publicará la tasa de paro registrado en España.

- El miércoles evaluaremos el sector servicios en China, conoceremos el índice de precios de la producción industrial de la Eurozona y los pedidos de bienes duraderos de Estados Unidos.

- El jueves, pedidos a fábrica de Alemania y ventas minoristas en la Eurozona e ISM del sector servicios en Estados Unidos.

- Cerramos la semana con la producción industrial de Alemania y el informe de empleo en Estados Unidos.