Nuevo recorte de tipos: ¿veremos pronto una pausa del BCE en el ciclo de bajadas?

Redacción Mapfre

En su reunión marzo, el Banco Central Europeo (BCE) anunció un nuevo recorte de los tipos de interés de 25 puntos básicos (pbs), situando el rango en 2,90% para el marginal de crédito, 2,65% el principal de financiación y 2,50% la facilidad de depósito. En cuanto al balance, no se proporcionó una guía adicional a la presentada en diciembre, y, por tanto, seguirá siendo una variable guiada por el piloto automático durante algún tiempo.

En el plano macroeconómico, se presentaron nuevas proyecciones que hacen acopio de los continos desafíos que enfrenta la economía en la actualidad. En concreto, el PIB se revisó unas décimas a la baja, hasta el 0,9% para 2025, al 1,2% para 2026 y al 1,3% para 2027. Por el lado de la inflación, sin embargo, permanecieron prácticamente sin cambios y con previsiones de seguir acercándose al objetivo, con un 2,3% para 2025, 1,9% para 2026 y 2% para 2027 (frente a 2,1%, 1,9% y 2,1% anteriores).

En cuanto a la guía a futuro, el mensaje trasladado por la presidenta del organismo, Christine Lagarde, ha resultado más ambiguo de lo habitual, contagiándose del clima de incertidumbre actual y provocando que mantener la opcionalidad intacta sea la postura más comprensible. Además, y dado que ninguna de las variables (inflación y actividad) ha cambiado sustancialmente el sentido de las predicciones, podría resultar equívoco comprometerse con una senda determinada, en lugar de esperar y ver cómo evolucionan los acontecimientos. Esta estrategia sirve para ganar tiempo y poder analizar los posibles efectos sobre la economía de la zona euro, en un entorno de condiciones financieras que “actualmente son significativamente menos restrictivas”.

Valoración

El último recorte de tipos de interés ha venido respaldado por una decisión consensuada (solo una abstención entre los miembros), basándose en la expectativa de un crecimiento moderado en el futuro, la asunción de una inflación que próximamente alcanzará la meta del 2% y, de nuevo, un mapa de riesgos sesgado a la baja. Asimismo, la visión colectiva ha sido la de no comprometerse con futuros movimientos hasta ver los datos y entender cómo conjugan con todos los factores y acontecimientos recientes.

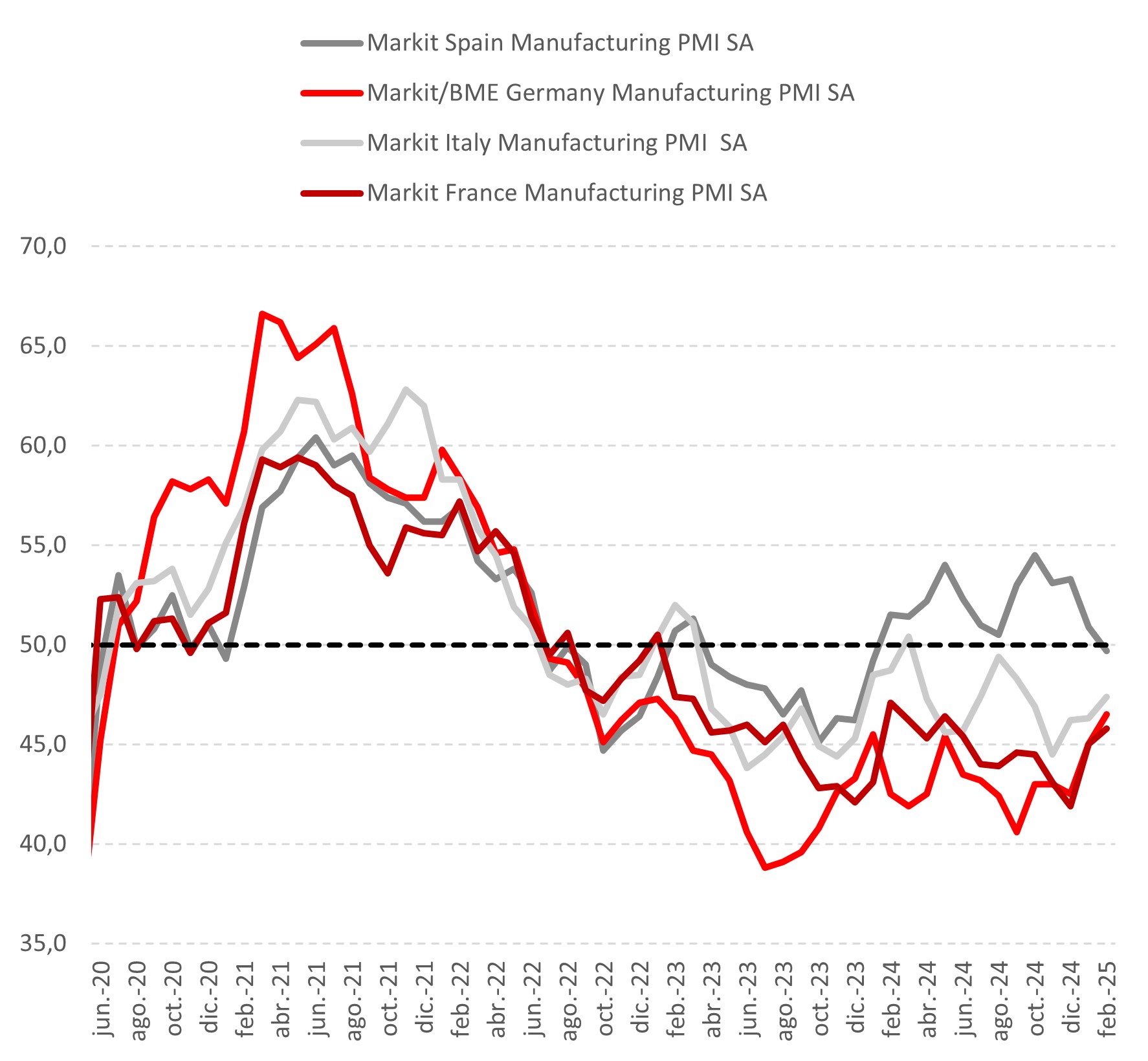

En lo que toca a la actividad económica, los datos de alta frecuencia (PMIs) han seguido mostrando una cierta estabilización del sector manufacturero que compensa la marginal desaceleración del sector servicios, lo que arroja un saldo más equilibrado entre ambos sectores. También los índices IFO de clima empresarial mostraron una leve mejoría en las expectativas que, sumado a lo anterior, ofrecen una previsión de algo más de crecimiento que el trimestre anterior, donde la economía prácticamente volvió a estancarse.

Gráfica 1: PMIs

Fuente: MAPFRE Economics (con datos de Haver)

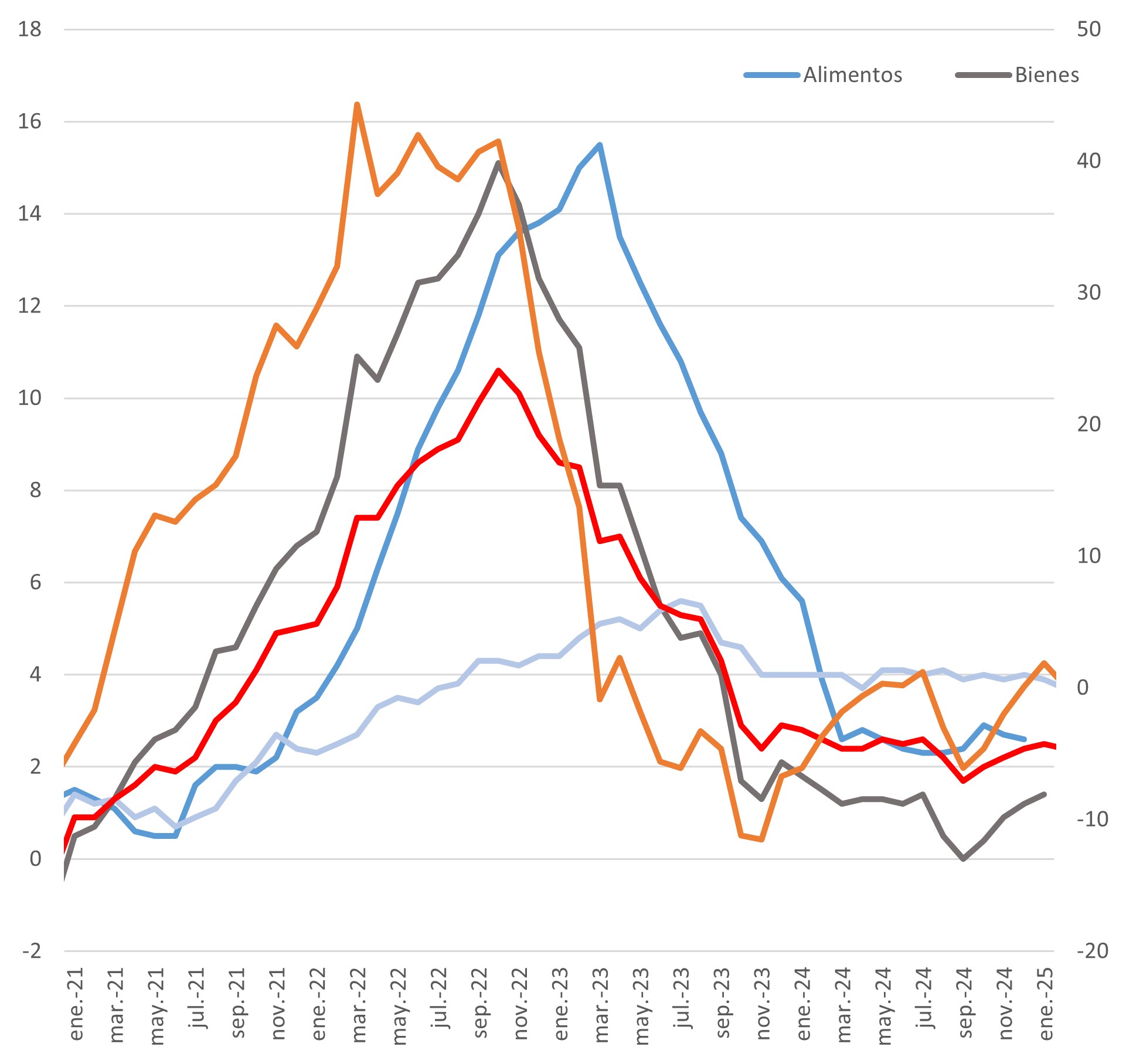

En el contexto de precios tampoco han sucedido grandes avances. Con presiones inflacionarias que se resumen en una cifra de enero ligeramente más negativa y una cifra para febrero algo más débil, la senda de desinflación no ha empeorado, pero sigue sin ofrecer una lectura lo suficientemente benigna todavía. En concreto, el IPC de febrero descendió hasta el 2,4% a/a (frente al 2,5% de enero), gracias a una contribución más débil de los servicios (3,7% frente al 3,9% de enero) y de la energía (0,2%, frente al 1,9% de enero). Por el contrario, las contribuciones de alimentos y de bienes industriales se incrementaron, hasta el 2,7% y 0,6%, respectivamente. En cuanto a la inflación subyacente, también se moderó una décima hasta ubicarse en el 2,6% a/a en febrero.

Gráfica 2: IPC por compenentes

Fuente: MAPFRE Economics (con datos de Haver)

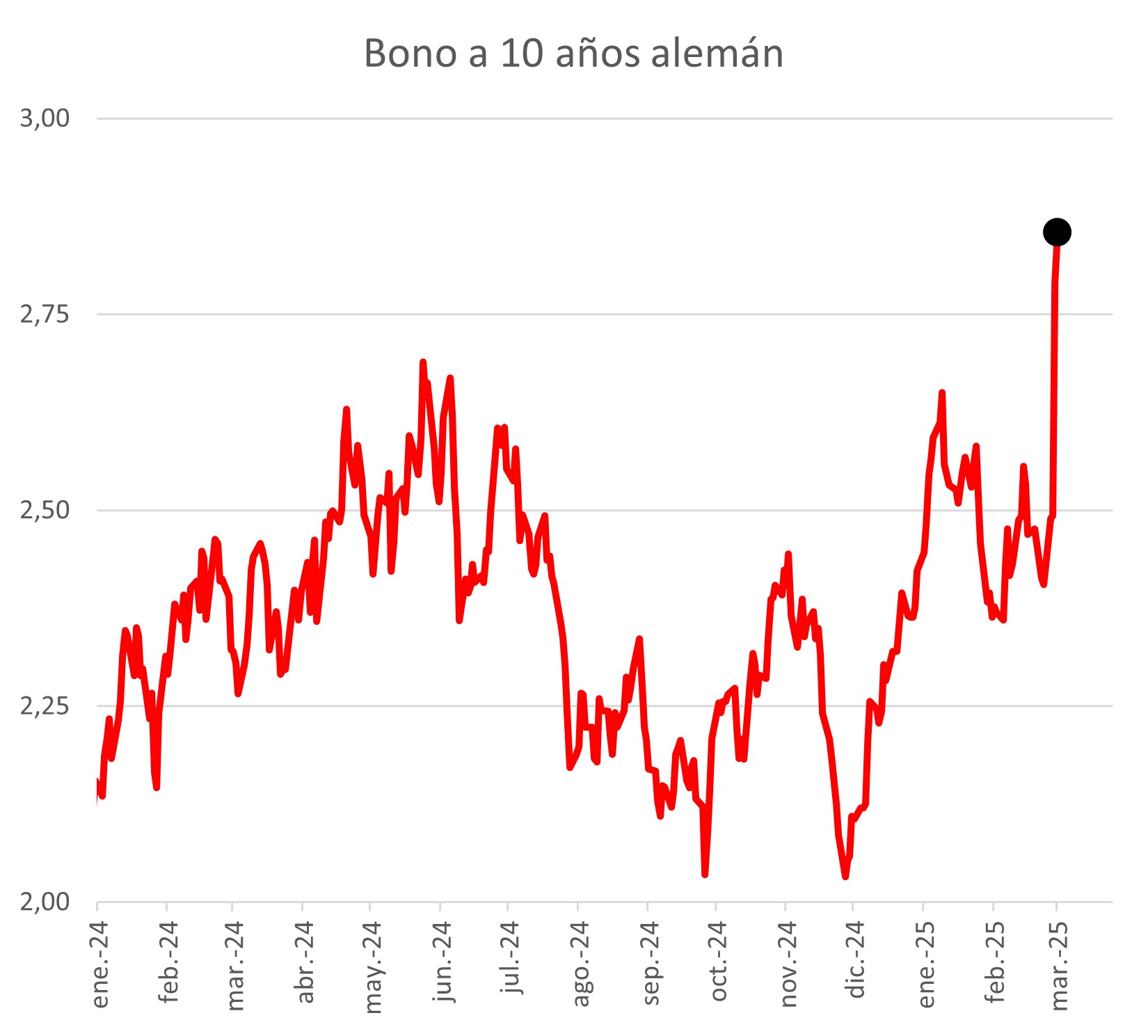

A tener en cuenta, y a la luz de los acontecimientos más recientes sobre el previsible aumento del gasto en defensa, un fuerte repunte en los rendimientos de los mercados de bonos pone de manifiesto que la política fiscal será más expansiva en el futuro (como forma para financiar el aumento previsto del gasto en 800.000 millones de euros) y que, por tanto, la política monetaria tendrá que ser también algo más restrictiva hacia adelante. Como resultado, esta reacción puede suponer un punto de inflexión inflexión para el tipo de interés terminal, ya que encorseta la función de reacción del BCE.

Gráfica 3: Rendimiento del bono alemán a 10 años

Fuente: MAPFRE Economics (con datos de Bloomberg)

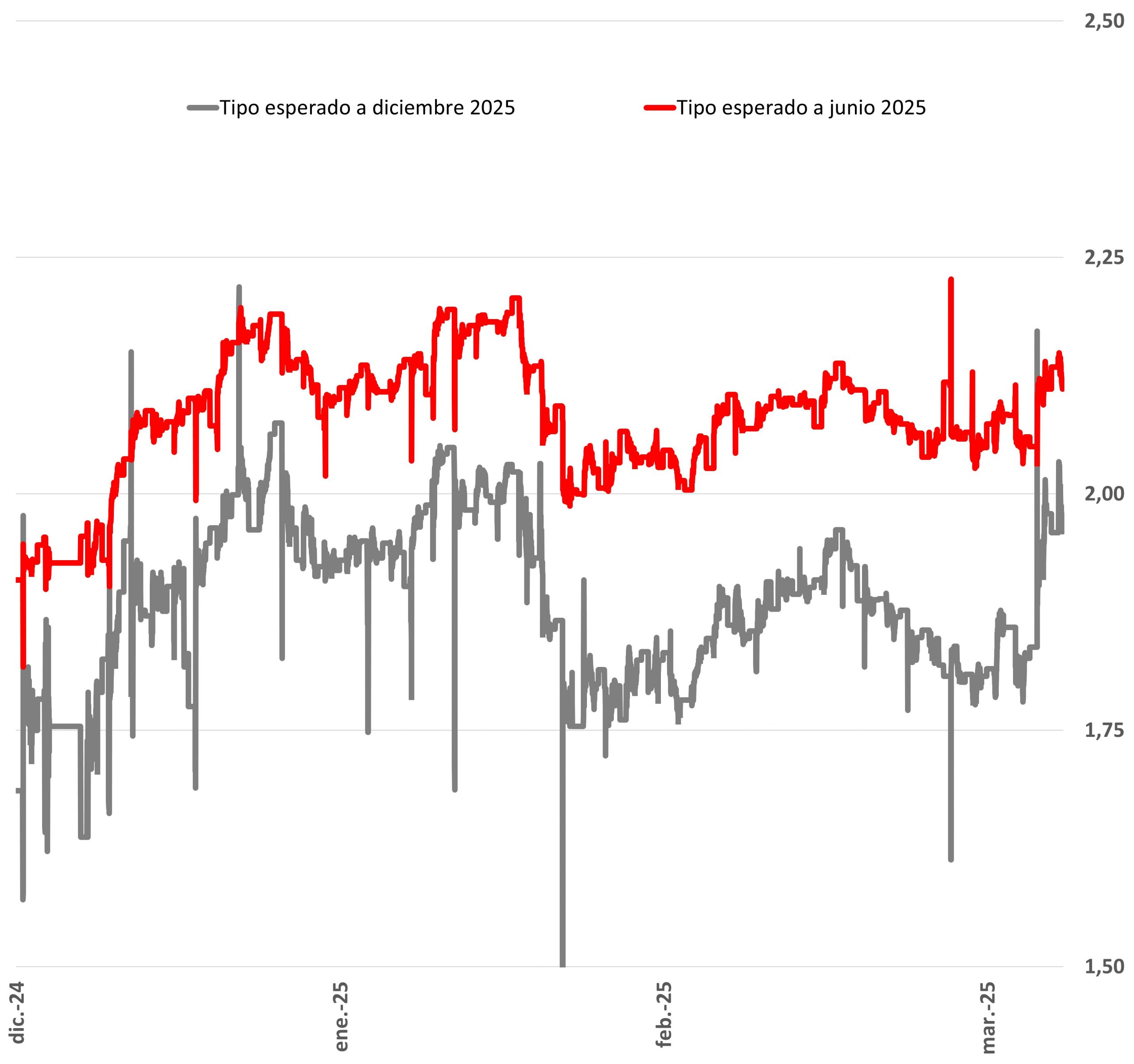

Si bien es cierto que desde las previsiones de diciembre la postura del BCE buscaba dirigir sus políticas a un lugar menos restrictivo, acorde a unas perspectivas de crecimiento económico débil y una inflación acercándose al objetivo, el contexto geopolítico actual y los efectos indirectos de la política fiscal provocan que el ciclo de flexibilización monetaria esté cada vez menos claro y que, en consecuencia, se evite ofrecer señales directas sobre los próximos movimientos.

Gráfica 4: Tipos descontados por los swaps

Fuente: MAPFRE Economics (con datos de Bloomberg)

En resumen, aunque el panorama macroeconómico no ha cambiado de manera sustancial, el contexto geopolítico y la función de respuesta de las instituciones europeas sí lo ha hecho. Esta situación provoca que el tipo de interés neutral y la discusión en torno al mismo (que según las estimaciones más recientes del propio BCE se encuentra entre el 2,25% y 1,75%), se vean envueltos por una capa de incertidumbre adicional, la cual adelanta la urgencia por concretar su definición, tal como se anticipaba en nuestro informe Panorama económico y sectorial 2025. De hecho, estos factores contribuyen a que las probabilidades de dirigirse hacia el escenario estresado (alternativo) considerado en dicho informe estén en movimiento y a que, en consecuencia, una pausa en el ciclo de recortes de tipos de interés pueda darse más pronto que tarde.