Nuevo recorte del BCE: ¿un punto de inflexión?

Redacción Mapfre

Eduardo García Castro, economista sénior de MAPFRE Economics

En su reunión de octubre, el Banco Central Europeo (BCE) anunció un nuevo recorte de los tipos de interés de 25 puntos básicos (pbs) que, teniendo en cuenta el ajuste en el corredor anunciado el pasado mes de septiembre, sitúan los tipos en 3,65% el marginal de crédito, 3,45% el principal el de financiación y 3,25% la facilidad de depósito. Por el lado del balance, no hubo novedades en la hoja de ruta, por lo que continúan vigentes los últimos planes de seguir reduciéndolo a ritmo predecible. A falta de una actualización de las previsiones macroeconómicas presentadas hace apenas un mes, el foco se mantuvo en los argumentos que respaldaron la decisión de política monetaria (a priori se esperaba una pausa), entre los que destacan la debilidad de la actividad económica, tasas de inflación más benignas y el diferencial de tipos (véase la Gráfica 1). En cuanto a la orientación a futuro, donde el mensaje trata de proporcionar una mayor predictibilidad al organismo sobre sus próximos movimientos, el racional se mantuvo en la dependencia a los datos entrantes para mantener la opcionalidad.

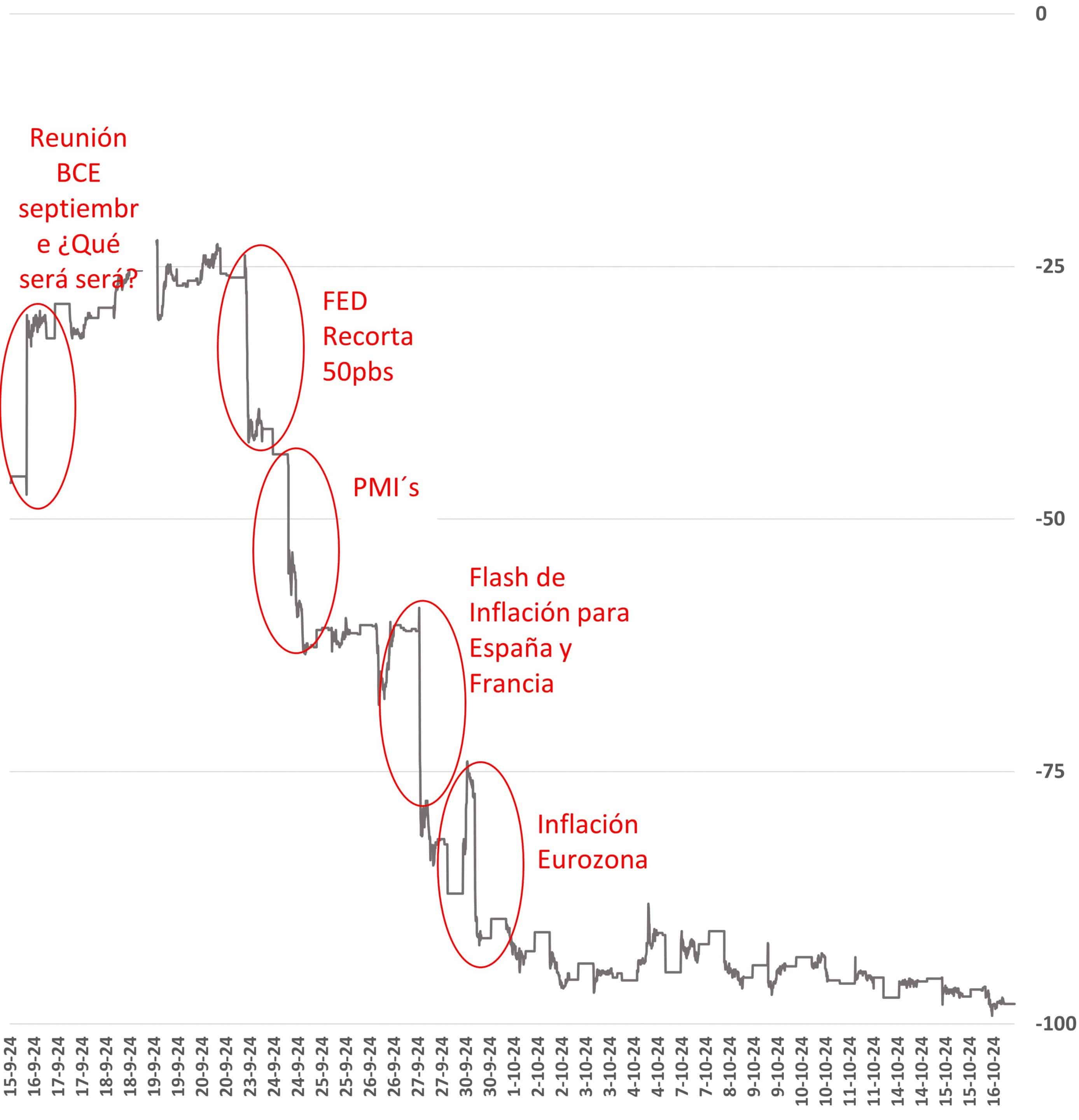

Gráfica 1: OIS probabilidades de recorte para octubre de 2024

Fuente: MAPFRE Economics con datos de Bloomberg

Valoración

Este nuevo recorte de tipos, y más allá de la narrativa cautelosa, parece indicar un punto de inflexión, a partir del cual el organismo podría acelerar el ritmo y moverse de forma encadenada y más predecible, es decir, la antesala a meter una marcha más a partir de diciembre. Este escenario, aún prematuro en su concreción, comienza a gravitar en torno a una serie de señales sobre una evolución económica que sigue siendo modesta, a una inflación consistente con el objetivo y a dinámicas sala-riales coherentes con un clima laboral normalizándose y compatibles con expectativas de inflación bien ancladas.

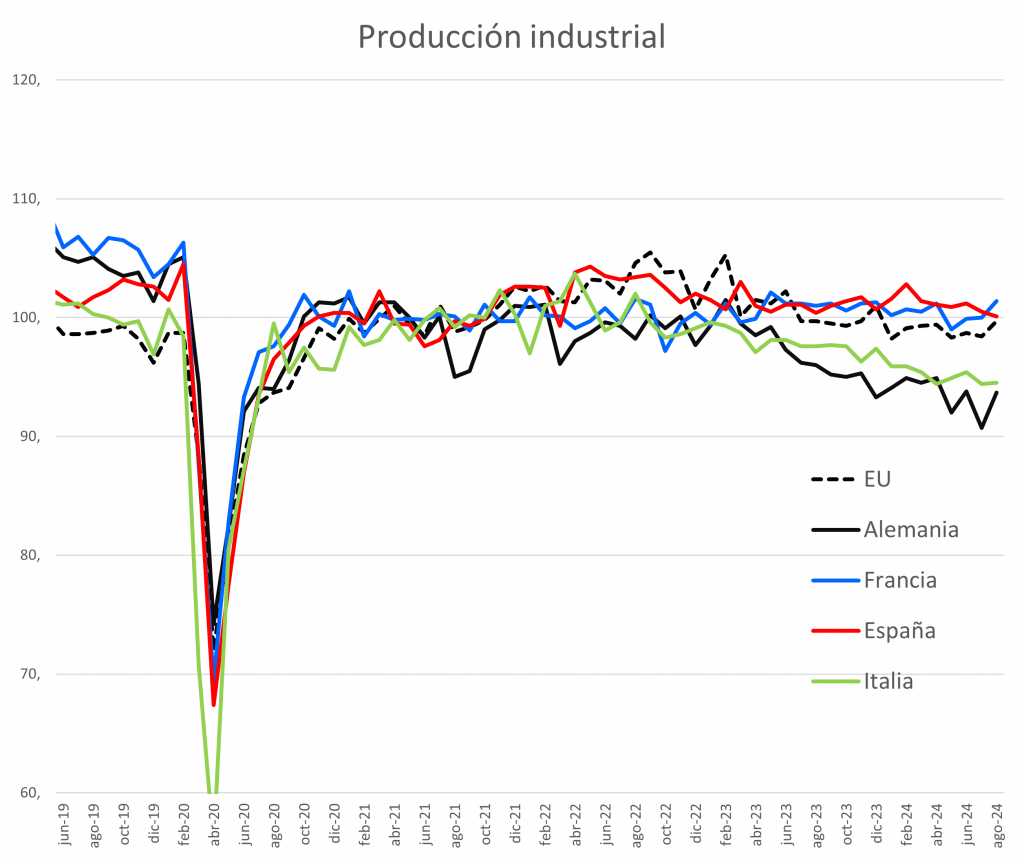

Por el lado de la actividad económica, la debilidad en los datos más recientes ha seguido siendo la nota dominante, y sirve para reforzar la perspectiva de que el estamento y la atonía serán prolongadas, en especial en el eje franco-alemán, donde se revierten las convicciones de una recuperación en la segunda mitad del año. De hecho, la actividad industrial, aunque mostró una ligera mejoría, en línea con la recuperación cíclica que se anticipaba antes del verano (Panorama económico y sectorial 2024: perspectivas hacia el segundo semestre), volvió a poner de manifiesto que los impedimentos para una recuperación sostenida son de carácter estructural (véase la Gráfica 2).

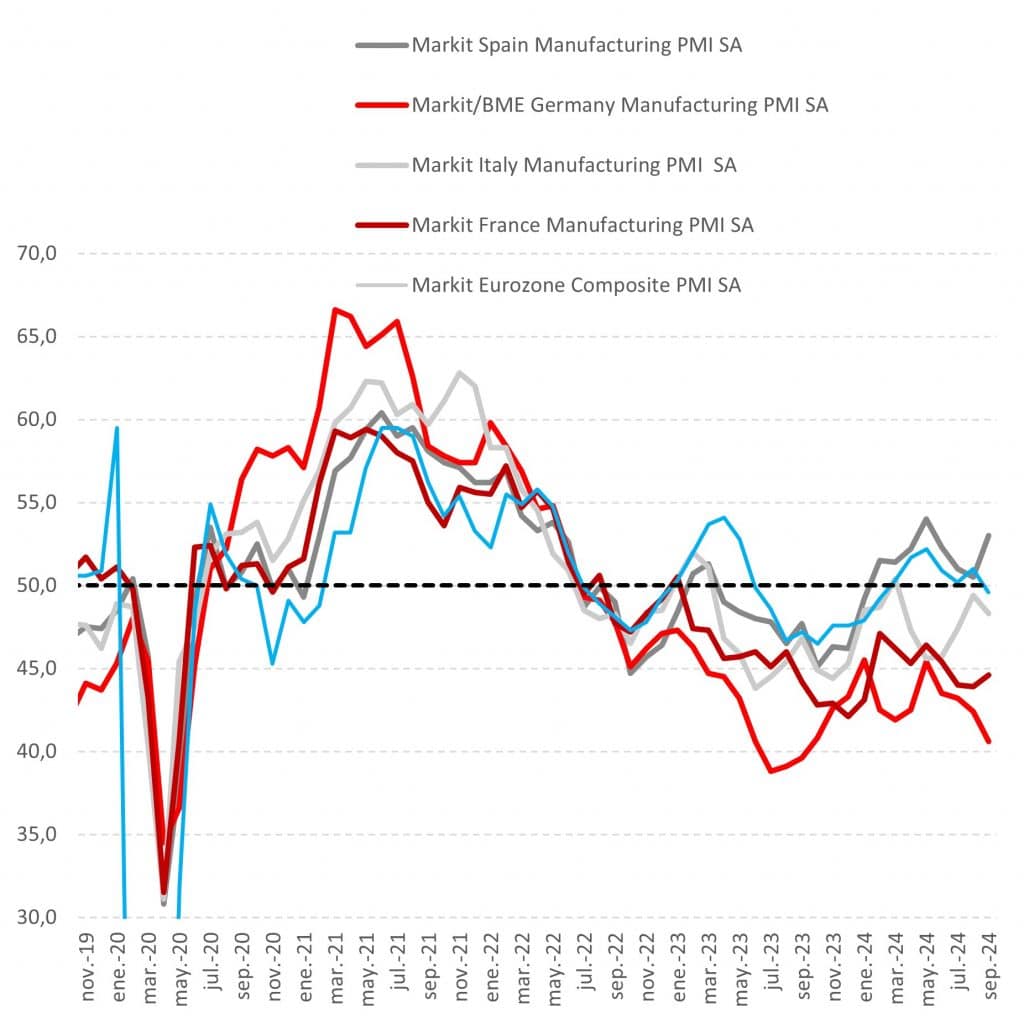

Desde la óptica de los PMI’s, el indicador compuesto volvió a caer por debajo del umbral de contracción, con el sector manufacturero indicando que la debilidad sigue siendo la tendencia subyacente. El sector servicios, por su parte, aunque sigue creciendo, lo hace a un ritmo mucho más moderado, ralentizándose mes a mes y de manera menos homogénea entre países (véase la Gráfica 3).

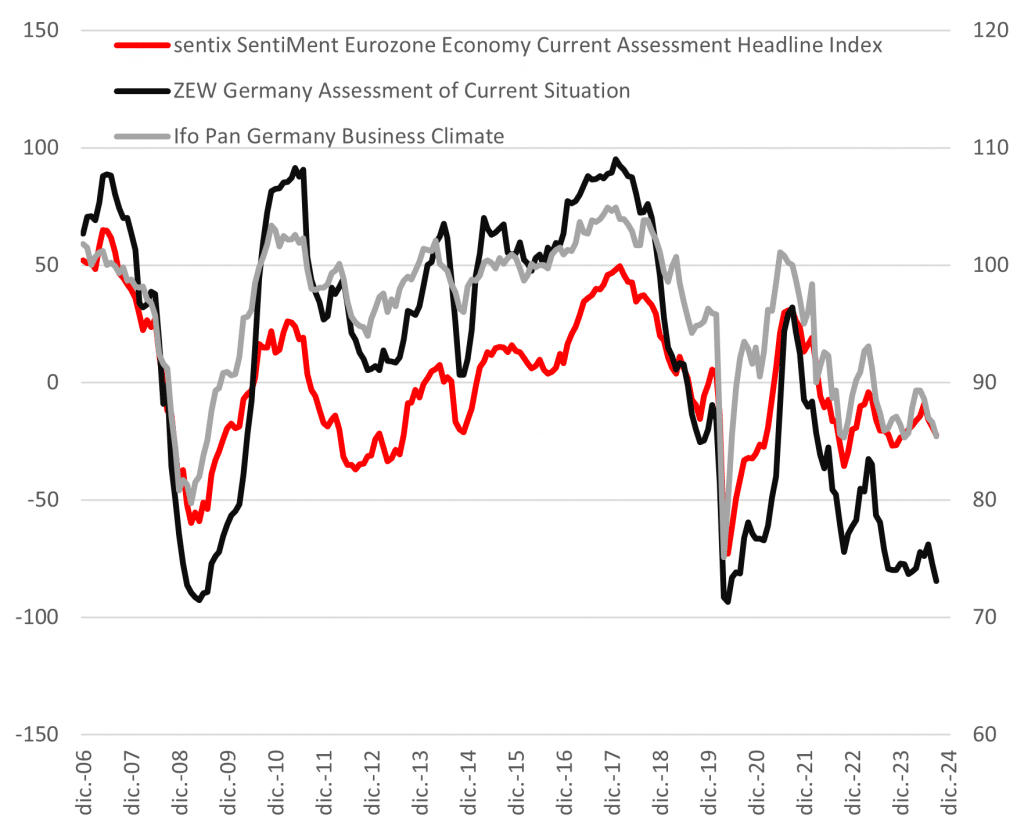

Tampoco aparecen señales alentadoras desde el lado del crédito, con una encuesta de préstamos que ha presentado pocos cambios. Desde la perspectiva que ofrece el índice de la Confianza del Inversor (Sentix), las últimas encuestas revelan una visión que permanece completamente estancada en territorio negativo. De hecho, y complementariamente tanto con la encuesta del instituto de investigación Económica ZEW como con el IFO de clima empresarial para Alemania, el deterioro del sentimiento sigue sin abandonar el marco de pesimismo (véase la Gráfica 4).

Gráficas 2 a 4: Producción industrial, PMI´s y Sentix, ZEW e IFO

Fuente: MAPFRE Economics (con datos de Haver)

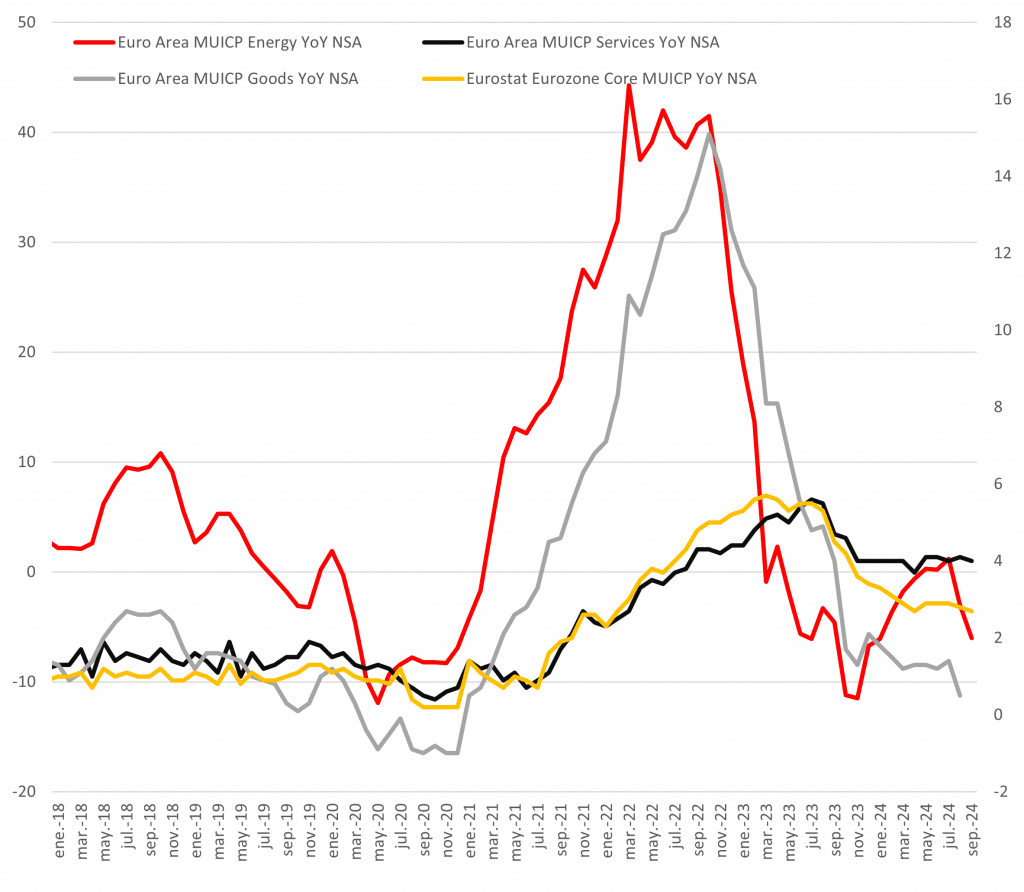

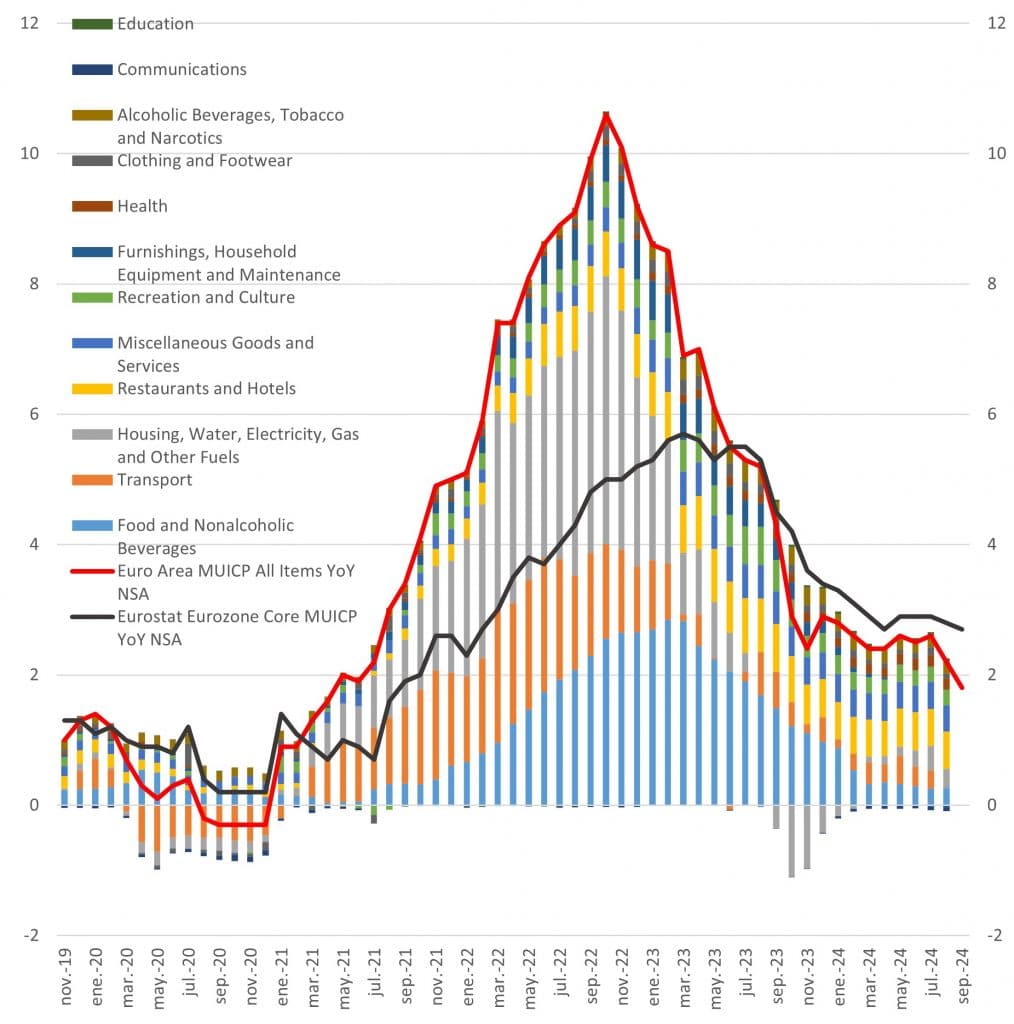

Por el contrario, la inflación continúa moderándose, hasta situar su trazo por debajo del objetivo del 2%, en concreto alcanzó el 1,8% en septiembre, impulsada principalmente por el componente energético, y a pesar de una moderación en los servicios que aún no llega. En cuanto a la subyacente, esta también mostró una desaceleración, hasta el 2,7 a/a, reforzando la visión de que, a falta de shocks ex-ternos o de una deriva salarial distinta a la actual, la dinámica más probable es que las cifras sigan enfriándose más allá de los efectos base de los próximos meses y allanando aún más el camino del BCE (véanse las Gráficas 5 y 6).

Gráficas 5 y 6: IPC por componentes y métrica subyacente

Fuente: MAPFRE Economics (con datos de Haver)

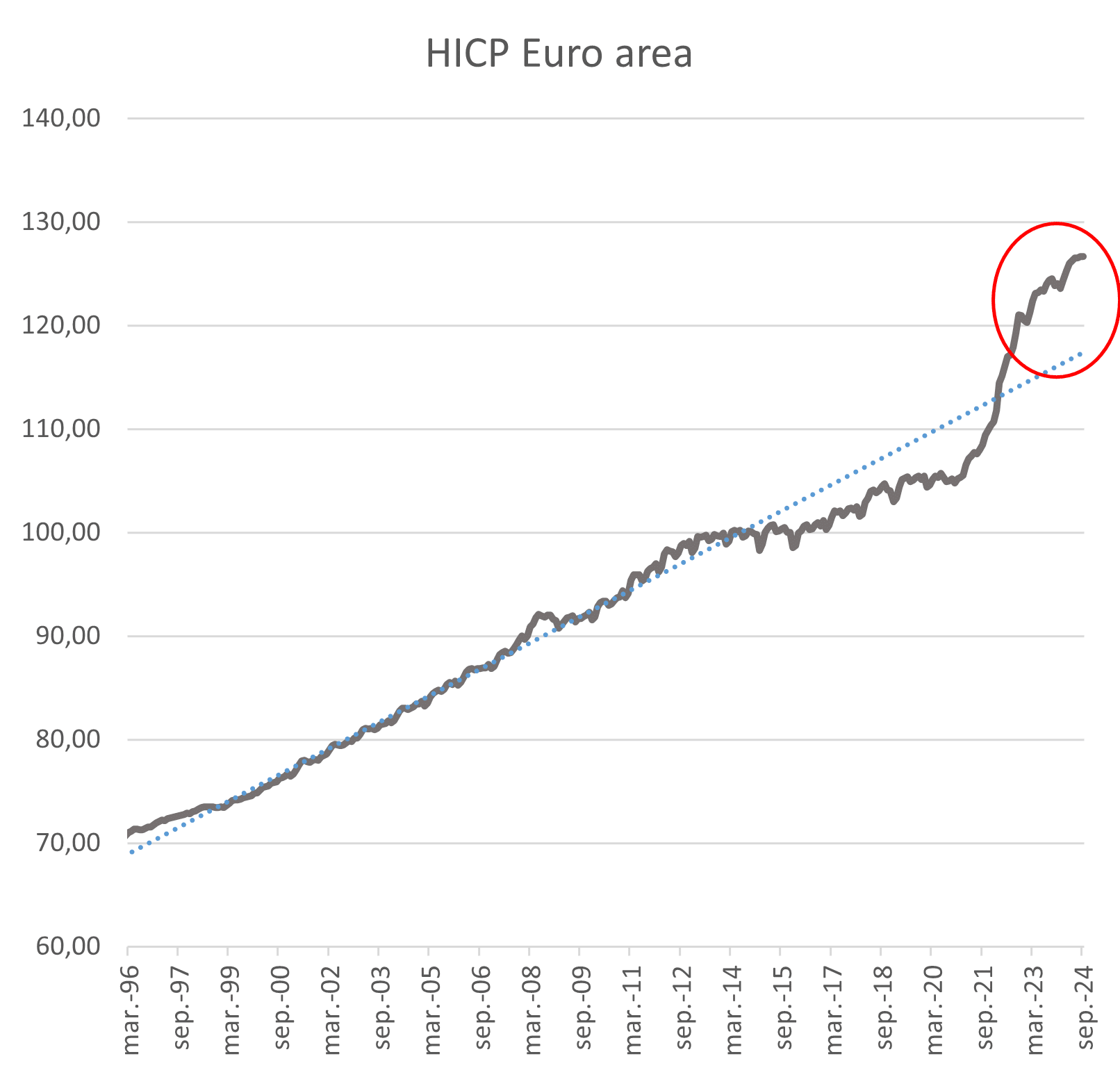

En materia de riesgos, la presión externa sigue sin cambios y expuesta al devenir de una geopolítica incierta. La visión interna, sin embargo, tiene una lectura algo más positiva, tanto por la tesis de una espiral salarios-precios que se vuelve cada vez más improbable, como por la justificación de que las negociaciones salariales todavía no se han ajustado al nivel de precios y que, por tanto, los avances salariales servirán para cerrar la brecha y no para desanclar expectativas de inflación (véase la Gráfica 7).

Gráfica 7: HICP Zona Euro

Fuente: MAPFRE Economics (con datos de Haver)

También internamente parece que las vías para evitar la vuelta hacia la sostenibilidad fiscal se están agotando y que, aunque a cuentagotas, el camino hacia la consolidación fiscal podría despejarse en las negociaciones presupuestarias de 2025. Este factor es relevante ya que, por un lado, los altos déficits gubernamentales corren el riesgo de impulsar al alza los rendimientos de los bonos a largo plazo y, por otro, expone el riesgo de mantener en el foco a los diferenciales de tipos de interés.

En definitiva, teniendo en cuenta que el panorama macroeconómico está lejos de mejorar, y que el factor de la inflación va tomando un rumbo claro, el BCE puede permitirse el dar otro paso atrás en la restricción monetaria. De hecho, es justo decir que se empiezan a dar las condiciones para que los pasos se sigan dando sin pausa hasta alcanzar el tipo de interés neutral.

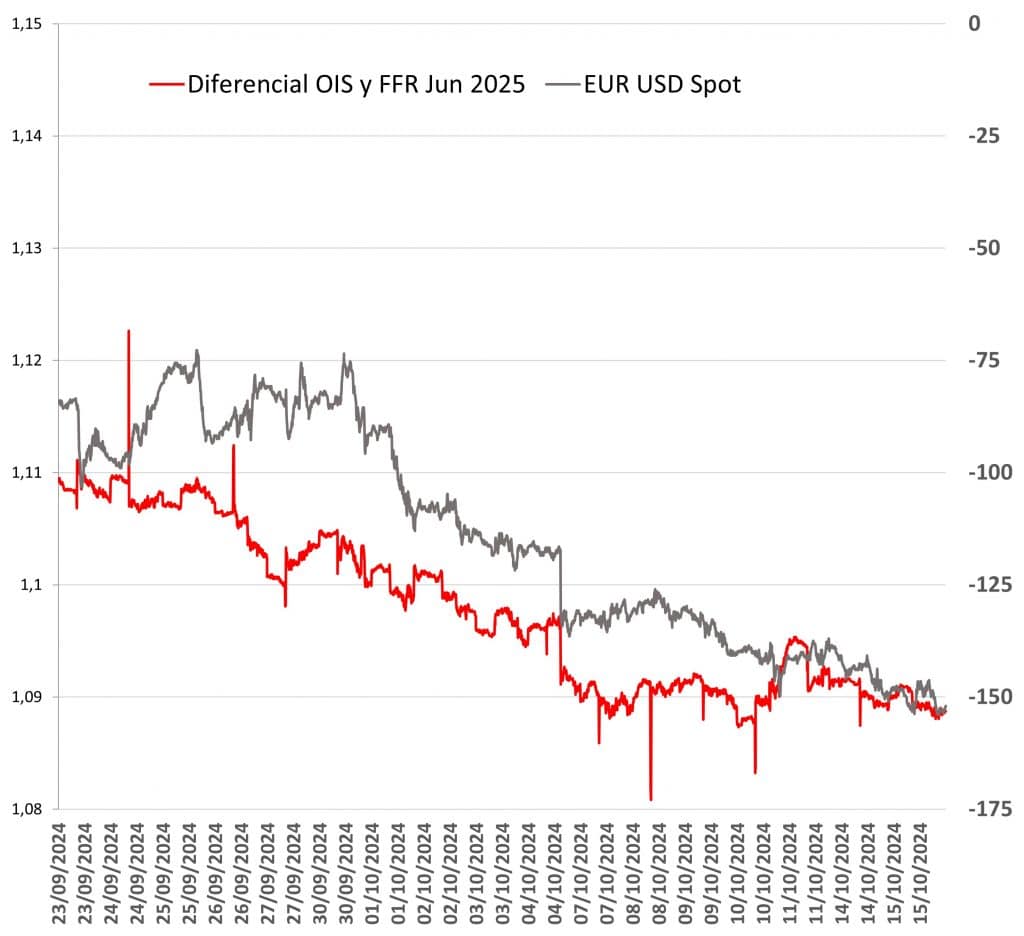

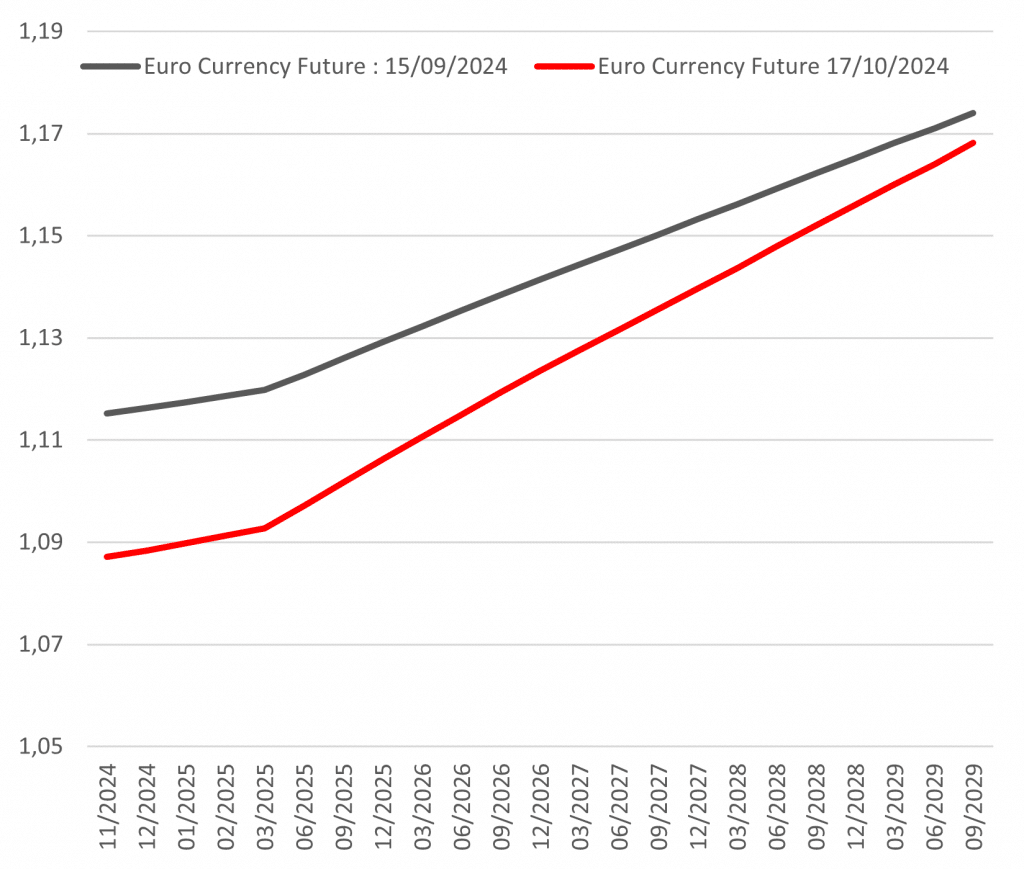

Esta dinámica de expectativas más moderadas (véanse las Gráficas 8 y 9), a medida que se abren paso a lo largo del ciclo de flexibilización monetaria, si bien ofrecen un balón de oxígeno a una Europa con un bajo dinamismo económico, siguen sin resolver los desafíos de un horizonte lleno de desafíos (como indican los informes sobre regazo competitivo de Draghi y Letta), De hecho, suponen un riesgo en la medida en que la reciente debilidad de la moneda común podría cronificase y convertirse en un factor más que erosione la competitividad de las empresas. Como la teoría económica sugiere, en un entorno arancelario, el país que impone aranceles provoca un fortalecimiento de su moneda mientras que, por el contrario, quien los recibe recoge una depreciación efectiva, la cual puede ser más o menos intensa en función a las represalias adoptadas.

Gráfica 8 y 9: Recortes esperados por los swaps para junio 2025 y comportamiento de la curva de futuros del EUR/USD.

Fuente: MAPFRE Economics (con datos de Bloomberg)