La política errática de Trump deja confusión y vaivenes en las bolsas

Redacción Mapfre

Semana caótica en los mercados financieros con anuncios de medidas arancelarias, contramedidas y vaivenes en el precio de los activos que acabó con Estados Unidos imponiendo un arancel del 145% a todos los productos procedentes de China, a lo que el país asiático respondió con un arancel del 125%. Para el resto de países, los aranceles fijados en el ya famoso “Día de liberación” se ha dado una prórroga de 90 días aunque el mínimo del 10% a todas las importaciones y un 25% al acero, aluminio y automóviles sigue en vigor.

La última decisión llegó el pasado viernes cuando el secretario del comercio estadounidense anunció que los teléfonos móviles, ordenadores portátiles y otros aparatos electrónicos (que suponen el 23% del total de las importaciones que hace Estados Unidos de China) quedaban exentos del gravamen arancelario a productos chinos en un nuevo paso atrás de la administración Trump.

El resultado final es de auténtica confusión, y habrá que seguir muy atento a los nuevos anuncios que se puedan dar a lo largo de la semana dado que los tipos arancelarios fijados suponen una pausa completa del comercio entre las dos primeras potencias mundiales.

En medio de este caos, los índices norteamericanos consiguieron escapar a las pérdidas tras conocerse la última exención, pero con los mercados europeos ya cerrados, por lo que estos últimos no pudieron evitar las pérdidas.

Más caótica fue la semana para los tipos de interés con aumentos importantes en la rentabilidad exigida a la deuda estadounidense y que provocó ciertas tensiones en el funcionamiento del mercado más importante del mundo. Tanto fue así que la prórroga de los 90 días llegó pocos minutos más tarde de que el bono americano a 30 años se acercará al 5% y que recordó por momentos lo que ocurrió hace unos años con Liz Truss en Reino Unido. Respecto a datos macroeconómicos, la inflación descendió en EE.UU. hasta el 2,4%.

Renta Variable

La volatilidad siguió presente durante la última semana, ya que los mercados bursátiles tuvieron que digerir medidas y contramedidas en una guerra comercial sin precedentes. En medio del caos, solo los índices norteamericanos consiguieron escapar de las pérdidas tras una buena sesión el pasado Viernes. Pese a ello, la caída desde máximos que acumula el S&P500 es ahora del 12% aunque llegó a superar el 20%.

Los índices europeos acabaron la semana con pérdidas cercanas al 2% y a la espera de conocer cuál será la respuesta de la Comisión Europea a los aranceles impuestos por Estados Unidos. Las bolsas asiáticas y en especial el índice de Hong Kong son las que se llevan el peor resultado en el cómputo de los últimos cinco días, con una caída del 8,5% para el Hang Seng aunque la semana comienza con un tono más positivo tras conocerse las exenciones a productos electrónicos chinos.

Si nos fijamos en el acumulado del año, las bolsas latinoamericanas parecen ser el único activo refugio pese al sentimiento de aversión al riesgo tan alto que padece el mercado. Esta semana comenzará la temporada de publicación de resultados.

Renta Fija

Tras un buen comportamiento inicial ante las caídas abruptas en los índices bursátiles, los bonos de mayor calidad dejaron de ofrecer protección y perdieron la correlación negativa que les caracteriza con la renta variable. Muchas son las razones que pueden estar detrás del comportamiento dispar de los últimos cinco días en los bonos americanos (necesidad de hacer liquidez, desapalancamiento de Hedge Funds, mayor inflación esperada, menores flujos hacia Estados Unidos…), pero el resultado final es una TIR de 30 puntos básicos más alta para el bono a 10años estadounidense.

Con un déficit imparable y una necesidad de refinanciación de deuda elevada para el conjunto de este año, no es de extrañar que los inversores estén exigiendo una mayor prima de riesgo por el que hasta ahora mantenía de forma incuestionable el papel de activo refugio.

En el caso de los bonos europeos, la TIR del bund alemán ha descendido 17 puntos básicos en lo que llevamos de mes. No fue una buena semana tampoco para la renta fija corporativa con ampliaciones de los diferenciales crediticios elevados en general pero en especial para la deuda de peor calificación crediticia.

Divisas y Materias Primas

Si llamativo fue el movimiento en los tipos de interés en Estados Unidos, también lo está siendo la depreciación del dólar estadounidense. Trabas al comercio mundial suponen menores transacciones en dólares y, por ende, menor necesidad de acumular activos en la divisa lo que estaría pasando factura al billete verde.

Caídas también relevantes para el petróleo, que desciende hasta los 65USD/barril ante los temores de una recesión global. Por su parte, el oro subió un 6% durante la semana tras unos primeros días de indefinición.

Esta Semana…

Atentos a la política comercial y reunión del BCE

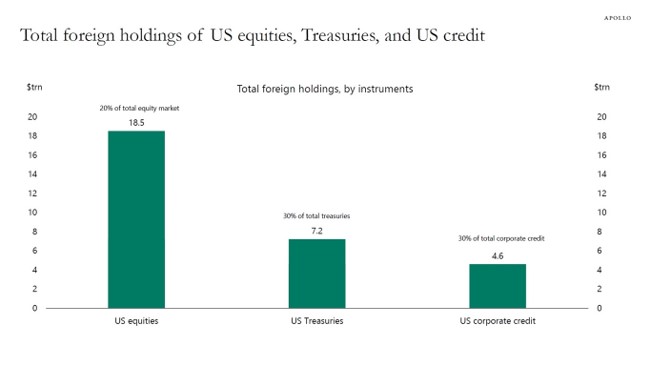

Gráfico de la semana

Gráfico: Apollo Academy. Datos: FED y Macrobond

El buen desempeño de la última década de la bolsa de Estados Unidos ha provocado una fuerte recepción de flujos procedentes del resto del mundo. El “excepcionalismo” americano también llevó al dólar a una fuerte apreciación dado que para invertir en activos estadounidenses necesitas cambiar tu divisa. A finales del 2024, casi el 20% de la renta variable estaba en manos de inversores extranjeros y el 30% en el caso de los bonos del tesoro.

La política comercial de la administración Trump quiere implementar un nuevo orden mundial, pero el riesgo de accidente es elevado ya que EE.UU. necesita de flujos de capital para financiar su déficit fiscal.