El PIB estadounidense supera las expectativas y crece el 3,3% en el 4T de 2023

Redacción Mapfre

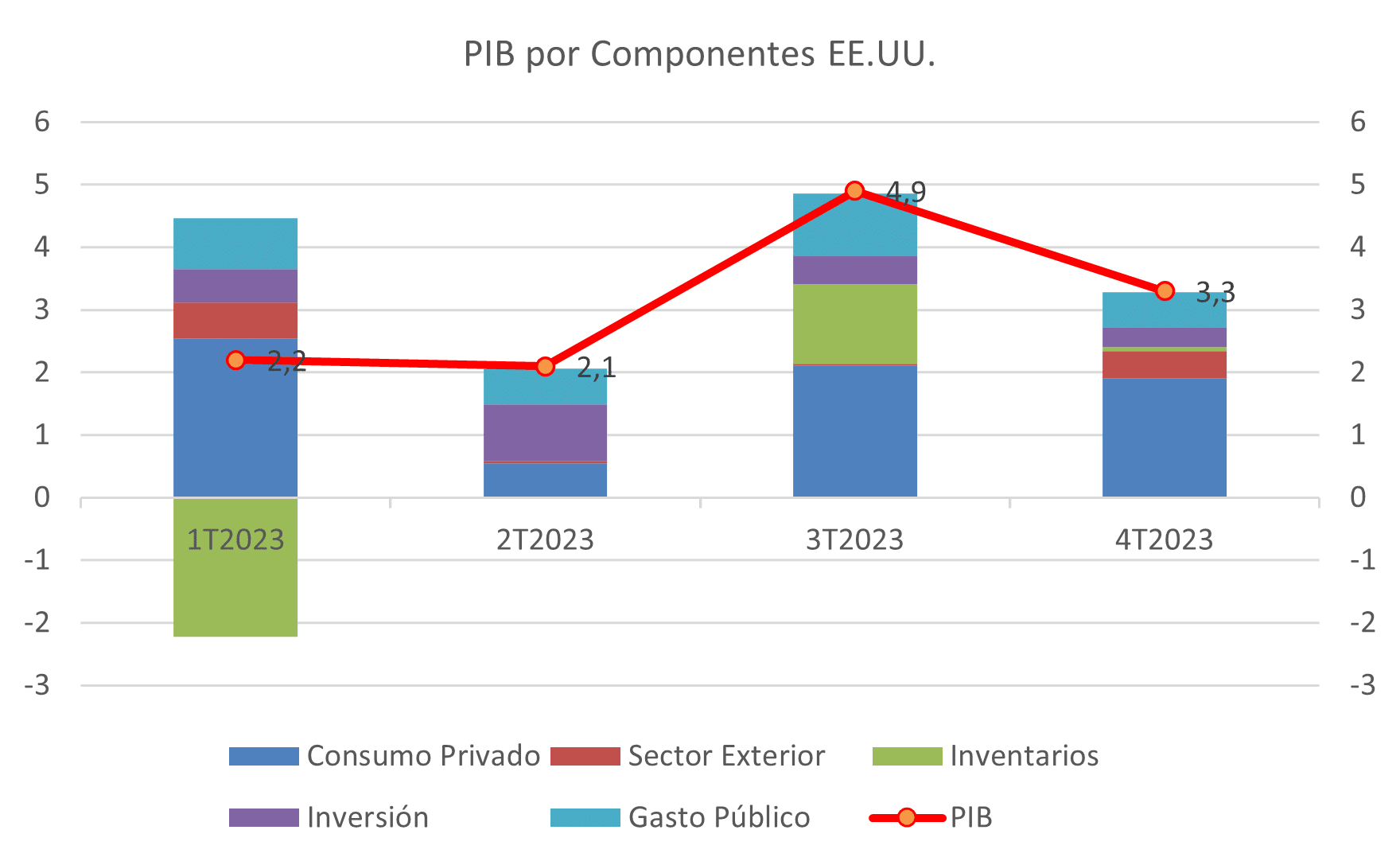

El PIB de Estados Unidos ha superado las expectativas. El crecimiento avanzó en el último trimestre del año un 3,3% trimestral anualizado, una cifra algo menor que el notable 4,9% del trimestre anterior, pero por encima del 2% previsto. Además, la composición del crecimiento fue alentadora al estar liderado por la demanda interna: el consumo privado creció un 2,8% trimestral anualizado, aportando casi el 60% del crecimiento del PIB en el trimestre.

Por otro lado, hay que señalar que, a pesar del dinamismo de la demanda interna, el sector exterior de la economía también logró aportar décimas al crecimiento del PIB (+0,4 puntos porcentuales). Cifras positivas y que siguen confirmando la fortaleza del crecimiento de la economía estadounidense, que está siendo el gran soporte de la actividad mundial.

La semana pasada volvió a ser positiva para las Bolsas, que tiraron con mayor fuerza en la región europea y que significó una continuación del movimiento alcista para los principales índices estadounidenses. Esto nos da pie a dejar a un lado los niveles de consolidación de los que se venía hablando y poner en valor la consecución de nuevos máximos en las bolsas occidentales.

A diferencia del rally que vimos en los últimos meses del año, estas subidas se han vuelto a concentrar en las grandes compañías tecnológicas y de comunicaciones. Este hecho nos da una idea de que el sentimiento del inversor no es tan positivo como lo era a finales de año y esto le lleva a buscar refugio de nuevo en estos gigantes de los índices.

El jueves se produjo una nueva reunión del Banco Central Europeo (BCE). El organismo no movió ninguno de sus tipos de referencia como así esperaba una amplia mayoría de los analistas del mercado. Pero el foco no estaba en la decisión de tipos per se, sino en las valoraciones en materia de inflación que pudiera hacer su presidenta, Christine Lagarde, en la rueda de prensa posterior.

Lo más destacable de sus comentarios fueron, por una parte, la confirmación de los progresos conseguidos en la moderación de la inflación subyacente, y por otro lado y de mayor importancia si cabe, fue la mención expresa que hizo sobre las señales en la moderación salarial de la región. A pesar de que volvió a reafirmar que no quieren precipitarse en el momento de realizar los recortes de tipos, el resto del discurso y en especial lo anteriormente destacado, fue suficiente para que el 10 años alemán corrigiera en torno a siete puntos básicos en cuestión de una hora.

Por el lado estadounidense, prácticamente todos los datos a nivel económico nos están indicando una mayor resiliencia de la esperada, por destacar uno de ellos, conocimos una primera estimación del PIB del país para el cuarto trimestre de 2023. El dato, aunque por debajo de la impresionante cifra del trimestre anterior (4,9%QoQ anualizado), volvió a salir muy por encima de las expectativas (3,3% vs. 2% esperado) y sigue mostrando una fortaleza notable del consumo privado.

Renta variable

Subidas generalizadas en los índices europeos, donde prácticamente todos los sectores acabaron la semana en positivo y con revalorizaciones por encima del 2%. El sector que más brillo fue el de tecnología, gracias a los buenos resultados de compañías líderes como ASML, que tuvo un 39% más de beneficio y mejoró mucho sus estimaciones para el 2024, o también SAP, que anunció un crecimiento del 25% de las suscripciones en la nube y un ajuste de plantilla para invertir los costes ahorrados en el desarrollo de la IA.

También fue buena la semana para los índices americanos, donde los tres más populares (S&P 500, Nasdaq 100 y Dow Jones) tocaron nuevos máximos históricos. La semana pudo ser mejor si no fuera por los malos resultados publicados por Tesla, que anunció un crecimiento muy deprimido en el cuarto trimestre y el mensaje de que el 2024 no sería mucho mejor. La nota positiva la puso Netflix, que publicó un fuerte incremento de los suscriptores y mejoró con creces el las estimaciones para este año.

Por último, después de un comienzo de año bastante malo en los mercados chinos, el gobierno anunció un paquete de dos billones de yuanes (260.000 millones de euros) para estabilizar sus bolsas. Esto tuvo un resultado inminente en las cotizaciones, en especial en los valores del mercado hongkonés, donde la bolsa reflejó una revalorización del 8% en los tres días posteriores al anunció pero que acabo cediendo algo en la mañana del viernes para cerrar la semana con un incremento de 4,2%.

Renta fija

Los bonos americanos reflejaron en la parte corta de la curva el buen dato del deflactor del PIB (1,5%YoY vs. 3,3% anterior), que indicaba una mayor moderación de la inflación en el país, e ignoró el buen tono de la actividad económica, el cuál podría llegar a causar un retraso en los recortes de tipos esperados por parte de la Fed.

En el continente europeo, esta caída de TIRes tuvo su reflejo en todo el rango de la curva. Una economía que no acaba de despegar y los comentarios sobre la moderación salarial de Christine Lagarde fueron más que suficientes para que el inversor volviera a ver con buenos ojos un incremento en la duración de sus carteras.

Divisas y materias primas

El barril de petróleo tuvo una fuerte revalorización a lo largo de la semana, volviendo a la cota de los 83 dólares por barril y a lomos de la caída de las reservas en Estados Unidos y las buenas intenciones en materia de estímulos del gobierno chino. En materia de divisas vimos leves retrocesos para el euro, movimiento lógico por la interpretación “dovish” de las palabras de Lagarde y teniendo también en cuenta la debilidad que muestra la economía europea en comparación con su contraparte americana.

Esta semana…

Semana de importantes publicaciones en Estados Unidos, con datos del mercado laboral, confianza del consumidor y con una nueva reunión de la Fed. En Europa, se publicarán datos de inflación y las primeras estimaciones del PIB de cierre de 2023 para países como Alemania o España.