Continúa la onda expansiva de Trump, pero no hay motivos para el pánico

Redacción Mapfre

La alteración del orden geopolítico acontecido en el último mes está provocando una serie de efectos que se dejan sentir en la evolución de los diferentes activos, al igual que cuando dejamos caer una piedra en un estanque. Las ondas que ha generado la política exterior de D. Trump se han propagado con una amplitud y distancia que no ha dejado indiferente a nadie.

En materia arancelaria, el Presidente de EE.UU. anunció aranceles del 25% a México y Canadá y del 10% a China (finalmente serán del 20%), que entrarán en vigor previsiblemente en Marzo y que alterarán las cadenas de suministros de muchas industrias dada la relevancia de ambos países en materia comercial con EE.UU..

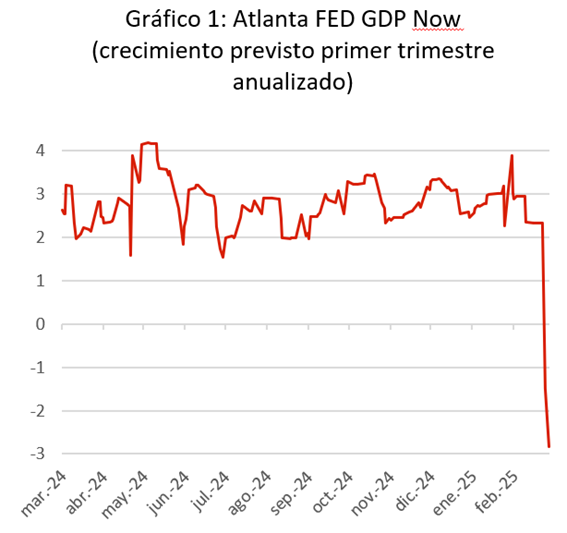

En el debate sobre el efecto inflacionario que pueden tener estos aranceles, va ganando peso la idea de que, a corto plazo, supondrán un aumento de precios de los bienes más afectados, que acabará pagando el consumidor. Sin embargo, dada la cuantía de los aranceles y las posibles medidas de represalia por parte de Canadá y México, el efecto que más se ha dejado sentir es el de una menor confianza sobre la evolución futura de la economía norteamericana. El indicador GDPNow de la FED de Atlanta, que permite seguir casi en tiempo real cual es el crecimiento de Estados Unidos, ha visto como, en apenas unas semanas, el crecimiento ha pasado del 2,5% al -2,8% (gráfico 1).

Una serie de datos macroeconómicos más débiles de lo esperado y la incertidumbre/desconfianza que están generando las medidas de D. Trump han bastado para que, por primera vez en mucho tiempo, el “excepcionalismo” estadounidense se ponga en cuestión y que los activos que más se beneficiaron de la elección de Trump como presidente se hayan dado la vuelta. La amplitud de la onda arancelaria está teniendo también su efecto en Europa que se prepara ya para ser objeto de nuevos aranceles en el mes de abril. Por último y no menos importante, la retirada de la ayuda a Ucrania ha hecho despertar a los líderes políticos europeos que buscan la mejor forma de seguir prestando apoyo militar.

El crecimiento puede empeorar…

El enfoque que D. Trump está siguiendo con sus políticas económicas es el inverso a su primer mandato. En 2016, comenzó su legislatura con rebajas de impuestos y menor regulación, lo que dio alas a la economía norteamericana para después enfrascarse en una guerra comercial principalmente con China.

En esta ocasión, las medidas menos favorables para el crecimiento (aranceles, deportación de trabajadores ilegales y menor gasto fiscal) están llegando antes que sus promesas de rebajas espectaculares de impuestos y una menor regulación que favorecería a todas las compañías que quieran iniciar sus negocios en Estados Unidos. Por ello, no sorprende la caída tan drástica de la confianza del consumidor americano que, en las elecciones del pasado noviembre, optó por un nuevo presidente que les permitiera poner fin a la erosión de poder adquisitivo vía inflación de la presidencia de J. Biden.

Las previsiones de crecimiento para Estados Unidos apenas se han movido en las últimas semanas dado que la incertidumbre es tan alta que cualquier ejercicio de predicción puede quedarse obsoleto con un solo titular, lo que marca una gran diferencia con el ya comentado índice elaborado por la FED de Atlanta.

Lo importante en este último caso es que la caída tan abrupta se debe meramente al sector exterior (una caída abrupta de las exportaciones netas) y no por un daño severo a la demanda doméstica. Es precisamente aquí donde reside el mayor riesgo: si la caída de la confianza de los consumidores empieza a suponer una mayor disposición al ahorro/menos consumo, es cuando veríamos como las previsiones se ajustarían a la baja.

En Europa, el crecimiento esperado sigue siendo muy bajo, pese a que los resultados de las elecciones alemanas y la reacción de los gobiernos europeos a incrementar el gasto en defensa hayan servido para que los índices europeos diverjan (esta vez en el buen sentido) de sus homólogos norteamericanos.

Es cierto que el abandono de la disciplina fiscal en Alemania es un gran cambio de paradigma pero el efecto multiplicador del gasto en defensa sobre el PIB es muy bajo y el gasto en infraestructuras tardará en dejarse sentir. En cualquier caso, y esta es la parte positiva, parece que el crecimiento europeo ha tocado fondo y la predisposición por parte de los líderes europeos de sacar a Europa del crecimiento anémico ha aumentado.

Y la preocupación por la inflación continua

Durante las últimas semanas, la inflación ha pasado a un segundo plano ante la corriente continúa de titulares, pero a nuestro parecer sigue siendo el riesgo más latente. Los aranceles son una amenaza para los Bancos Centrales dado que la inflación que provocarían no puede combatirse con las herramientas habituales de política monetaria

Pese a ello, las dudas sobre el crecimiento que han empezado a asomar al otro lado del Atlántico han bastado para que en apenas unas semanas el mercado descuente hasta tres recortes de tipos por parte de la FED en 2025 desde un único recorte esperado con el que comenzó el año. En Europa, un mayor gasto fiscal pone presión a los tipos de interés y será relevante evaluar la respuesta del BCE a estos planes de gasto.

La liquidez endógena se resiente

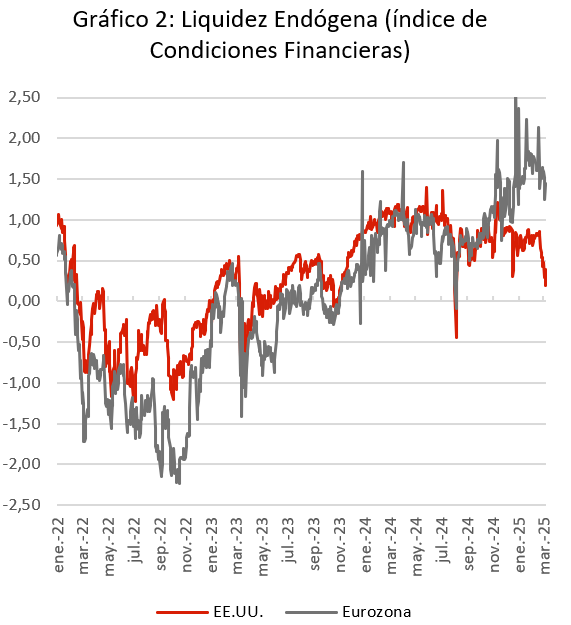

Es práctica habitual en este informe de actualización de mercados que hablemos de un factor muy relevante para los activos financieros como es la liquidez. Hemos diferenciado siempre entre la liquidez exógena (aquella que viene por parte de los Bancos Centrales) de la endógena (la que genera el propio mercado) dado que tienen dinámicas muy diferentes.

En esta ocasión queríamos centrarnos en el índice de condiciones financieras puesto que es el indicador más fiable que tenemos para observar la evolución de la liquidez endógena. Si nos fijamos en el gráfico 2, el índice ha tenido una caída muy importante especialmente en Estados Unidos durante las últimas semanas.

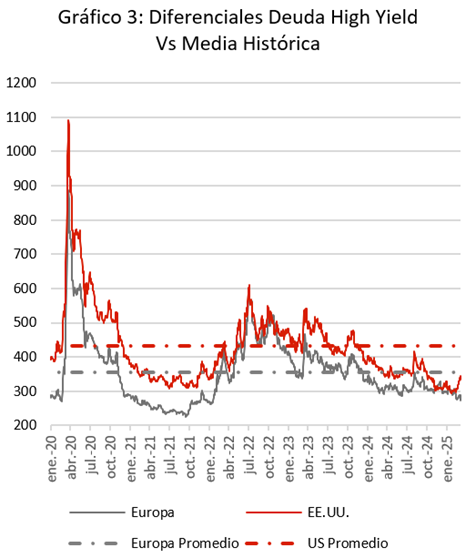

Cuando este indicador se sitúa por debajo de cero, rara vez los activos de mayor riesgo son capaces de obtener rentabilidades positivas puesto que la predisposición del mercado a ofrecer liquidez a compañías (ya sea vía capital o vía deuda) se reduce. Es cierto que los niveles actuales distan mucho de alcanzar los niveles negativos del año 2022 pero es una muestra más de que la confianza del mercado se ha resentido y que la complacencia que se había instaurado por ejemplo en el mercado de bonos corporativos de menor calidad crediticia (bonos High Yield) empieza a sufrir la volatilidad que genera la incertidumbre (gráfico 3).

Conclusión: No hay razones para entrar en pánico

Si bien los cambios acontecidos en el mes de febrero y primeros días de marzo podrían cambiar la foto esperada para el conjunto del año, muchos de los factores que están interviniendo son externos al mercado y, por ende, difíciles de predecir o tomar decisiones de inversión en base a ellos. Los cuatro pilares fundamentales (crecimiento, inflación, liquidez y beneficios empresariales) muestran un entorno de mercado neutral pese a que crecimiento y liquidez hayan empeorado ligeramente en las últimas semanas.

Por otro lado, existe el riesgo positivo de que haya un acuerdo de paz en Ucrania, Europa resucite de su letargo gracias en parte a las políticas de D. Trump (aunque sus formas no sean políticamente correctas) y que Estados Unidos ponga freno a la escalada arancelaria y comience con la agenda pro-crecimiento del nuevo presidente de Estados Unidos.

Uno de los cambios más importantes de lo que llevamos hasta ahora de 2025 en los mercados financieros es que la diversificación vuelve a dar sus frutos por lo que en cierta medida, estamos más protegidos ante lo que pueda ocurrir que en años como el pasado en el que solamente un 15% de las compañías obtuvo mayor rentabilidad que el S&P500 y que contrasta con este año en el que más de un 60% baten al índice.