Nuevo seísmo en los mercados: el bono de EEUU en máximos

Redacción Mapfre

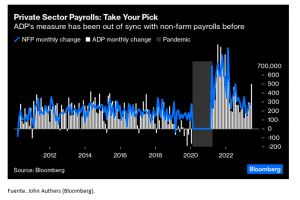

La encuesta de creación de empleo ADP en EEUU superó con creces todas las estimaciones la semana pasada. Una vez más el indicador volvió a dejar muestras de su baja fiabilidad, ya que el dato estuvo muy por encima de la cifra oficial publicada al día siguiente, que sí estuvo más en línea con lo esperado.

Para entonces el seísmo en los mercados ya se había producido, el impacto se pudo notar con mayor dureza en las bolsas europeas que se dejaban en torno al 2,5% en la sesión. Es importante reseñar que una mayor fortaleza de la economía americana supone una mayor restricción monetaria por parte de la FED que afecta a nivel global, y mientras la economía estadounidense sigue dando muestras de solidez, otras economías como la europea o la china comienzan a dar señales opuestas.

En los mercados de deuda el dato de ADP tuvo una mayor incidencia si cabe. Hubo un reajuste de precios que afectó a todos los plazos de la curva, por poner un ejemplo, el bono americano a 10 años volvió a superar con holgura el nivel del 4%, el de 2 años superó niveles del 5% y llegaba a cotas no vistas desde la época anterior a la gran crisis financiera. A este reajuste también ayudó conocer en las actas de la FED, que en la última reunión la decisión de pausa en los tipos no había sido tan apoyada como el mercado se pensó.

En el apartado macro, destacar que aunque no es sólo cuestión de una semana, se empieza a percibir un desacoplamiento evidente entre la economía americana y la europea, como muestra se podría resaltar la diferente tendencia de sus PMI’s en el sector servicios. Esta divergencia es algo que tiene serias implicaciones en política monetaria y en el posicionamiento de las carteras, y que por tanto habrá que vigilar muy de cerca en los próximos meses.

Otros Datos Macro:

- ISM Manufacturero EE.UU.: 46 Vs 46,9 anterior. Acumula 8 meses consecutivos en fase de contracción y se encuentra en niveles inferiores a la economía prepandemia.

- ISM No Manufacturero EE.UU.: 53,9 Vs 50,3 anterior.

- PMI Manufacturero España: 48 Vs 48,4 anterior.

- PMI Servicios España: 53,4 Vs 56,7 anterior.

- Desempleo España (Junio): -50.268 Vs -49.260 anterior. El paro cae en Junio por debajo de los 2,7 millones por primera vez en 15 años.

- PMI Servicios Caixin China: 53,9 Vs 57,1 anterior.

- Pedidos a Fábrica EE.UU. (Mayo): 0,3%MoM Vs 0,3% anterior.

- Pedidos a Fábrica Alemania (Mayo): 6,4%MoM Vs 0,2% anterior.

- Ventas Minoristas Zona Euro (Mayo): 0%MoM Vs 0% anterior,

- Variación Empleo no agrícola EE.UU. (Junio): 209mil Vs 306mil anterior.

- Salario medio por hora EE.UU. (Junio): 4,4%YoY Vs 4,4% anterior Vs 4,2% esperado.

- Tasa de Desempleo EE.UU. (Junio): 3,6% Vs 3,7% anterior.

Esta semana:

- Hoy lunes hemos conocido los datos de precios en China (IPC: 0%YoY Vs 0,2% anterior; IPP: -5,4%YoY Vs -4,6% anterior).

- Mañana martes se conocerán los datos del mercado laboral en Reino Unido y la encuesta ZEW de confianza inversora en Alemania y para la Zona Euro.

- El miércoles tendremos datos de inflación en España y Estados Unidos. También se publicara el libro Beige de la FED, que resume las condiciones actuales de la economía americana, así como las perspectivas en cada uno de los 12 distritos.

- Para el jueves varios datos de interés, como son: Balanza Comercial en China y Reino Unido de Junio y Mayo respectivamente, Producción Industrial en Zona Euro de Mayo, por último datos de precios a la producción en Estados Unidos.

- El viernes finalizamos la semana con los datos de Balanza Comercial en la Eurozona y la encuesta de Confianza del Consumidor que publica la Universidad de Michigan.

Gráfico semanal: El detonante del aumento de los rendimientos del Tesoro, a niveles vistos por última vez en 2007, provino de unos datos de la encuesta de empleo ADP mucho más sólidos de lo esperado en el sector privado, lo que provocó nuevas apuestas de que la Reserva Federal no podría reducir su ritmo de ajuste monetario, al mismo tiempo que la inflación demuestra ser más persistente. El dato fue casi el doble de lo que indicaban las expectativas, lo que sugería que se habían creado medio millón de puestos de trabajo adicionales en el mes de Junio. Como muestra el gráfico, los datos de ADP a menudo difieren del informe oficial de empleo del sector privado del gobierno, que se presentó el viernes y que finalmente salió muy por debajo de lo que indicaba ADP.