Los neobancos, aún lejos de la rentabilidad

Redacción Mapfre

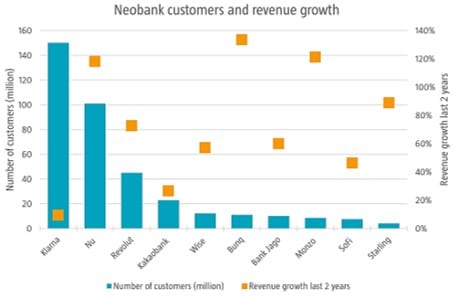

Los neobancos están desafiando a los bancos tradicionales con sus servicios bancarios exclusivamente digitales y han estado creciendo rápidamente en los últimos años. Por ejemplo, tanto el sueco Klarna como el brasileño Nubank han superado los 100 millones de clientes. El crecimiento de los ingresos también ha sido alto para la mayoría de los neobancos, y algunos duplicaron sus ingresos en los últimos dos años.

Como ocurre con la mayoría de las nuevas industrias, el desafío es obtener ganancias. Según la consultora BCG, solo 23 de los 453 neobancos fueron rentables en 2023. Entre ellos se encontraban algunos de los neobancos más grandes, aquellos que han logrado escalar con éxito su negocio, así como gestionar los costes. Parece que están avanzando: varios ya han reportado una rentabilidad récord y otros se han vuelto rentables en los últimos trimestres.

Resumen de la semana

Septiembre comenzó con caídas como lo hizo agosto, tras un lunes marcado por la calma debido al festivo en Estados Unidos. Con la reapertura del martes volvieron las mismas dudas de los inversores sobre el devenir de la economía mundial y, más en concreto, de la estadounidense. No necesitaron los mercados de grandes sorpresas: la publicación de unos datos en la encuesta ISM de Manufacturas ligeramente por debajo de lo esperado, acompañada de unas lecturas negativas en el componente de precios y de nuevas órdenes, fueron suficiente para que los índices estadounidenses cayeran, siendo los percibidos como de mayor riesgo el Nasdaq y el Russell 2000, con recortes por encima del 3%.

El resto de la semana las pérdidas en bolsa fueron más bien livianas y se produjeron de forma gradual, a la espera de los datos de empleo que serían publicados ese mismo viernes. Hemos comenzado a observar un cambio en la retórica del mercado. Recordad que hasta ahora “malos datos” eran igual a subidas en bolsa, puesto que los inversores esperaban una menor restricción monetaria por parte de los bancos centrales. Pero ahora esto ya no es así: los malos datos se perciben, como es más natural, de forma negativa, dando lugar a caídas en los activos de riesgo.

Este giro se ha producido porque la inflación ha dejado de ser un problema para los inversores, no hay más que atender a la fuerte caída observada en las previsiones de inflación, así como a una economía que, sin mostrarse sumamente “débil” nos empieza a dar señales evidentes de desaceleración. En concordancia con lo comentado, ahora el mercado de empleo de Estados Unidos parece haberles quitado el protagonismo a los datos de precios. Esta semana tuvimos datos mixtos para el mes de agosto, pero fuertes revisiones en los empleos creados para los meses de julio (-25.000) y junio (-61.000), lo que volvió a provocar el viernes fuertes recortes en los índices.

Renta variable

Una vez finalizada la temporada de resultados, la atención ha vuelto a los datos macroeconómicos y a las acciones de los banqueros centrales. Con permiso de estos últimos, cuyas políticas parecen más previsibles que con anterioridad (probables recortes de tipos en Fef y BCE), la desaceleración económica se ha hecho con la atención de los inversores. Esta semana, unos datos algo peores de lo esperado en la encuesta ISM y un mercado de empleo en claro camino a la normalización, pero que deja dudas en cuanto a su “aterrizaje”, volvieron a encender las alarmas en los mercados a nivel mundial.

Es justo decir que estas dudas acerca del devenir de la economía no son precisamente nuevas. Solo sería necesario retroceder al verano de 2023 para ver una caída similar en los índices, pero esta vez sí que traen algún componente adicional, como pueden ser una mayor madurez en el ciclo económico y una mayor presión sobre las grandes tecnológicas.

Con todo esto las bolsas cerraron con caídas generalizadas: S&P 500 –4,25%, Nasdaq –5,89%, Euro Stoxx 50 –4,44%, MSCI EM –2,28%. Por sectores, aquellos con carácter defensivo y considerados como “bond proxies” parecen haber encontrado su entorno ideal y continúan haciéndolo bien, a los que se suma un sector inmobiliario que también podría beneficiarse de un ciclo de recortes en los tipos. Al contrario que en otros ciclos, Asia no está actuando de “flotador”, debido a que la receta del gobierno chino está siendo muy diferente, centrado ahora en desarrollar la oferta en sectores clave para ellos, y dejando a la demanda (familias) ciertamente desasistida.

Renta fija

La renta fija sigue ejerciendo de refugio en este escenario de aversión al riesgo. Esta semana volvimos a ver nuevas caídas en las TIRes de los principales bonos refugio (Treasuries –20 pb y Bund –13pb), consiguiendo la curva americana desinvertirse el martes pasado, tras más de dos años en territorio negativo. En el crédito de peor calidad comienzan a reverberar los tambores de recesión a los que hasta ahora había sido inmune. Esta semana el ‘high yield’ ampliaba sus ‘spreads’ en 23 y 12 puntos básicos según la geografía, aunque continúa aún en diferenciales históricamente bajos.

Divisas y materias primas

El dólar continúa debilitándose frente a las principales divisas, debido a que parece que todo se dirige a un comienzo en el ciclo de recortes de tipos por parte de la Fed, empujado también por una normalización de su economía y un mayor acercamiento de la inflación al objetivo. Destaca esta semana la violenta caída del barril de Brent (-9,82%), que está siendo castigado por la fallida recuperación de la economía China y por los temores acerca de la demanda mundial.

Esta semana…

Comenzaremos la semana con datos de especial relevancia en China: IPC, exportaciones e importaciones. Para continuar con publicaciones de primer nivel, en Estados Unidos conoceremos el IPC de agosto y el jueves tendremos decisión de tipos en la Eurozona.