Pasadas las elecciones en EE.UU., ¿cuáles son los catalizadores del mercado?

Redacción Mapfre

Informe mensual de MAPFRE Gestión Patrimonial

El mercado y el ruido mediático de las últimas semanas ha estado muy centrado en cuestiones (a nuestro juicio) secundarias, tales como las elecciones presidenciales en Estados Unidos y en la evolución reciente de los tipos de interés. La incertidumbre que ha generado ese proceso electoral, así como la evolución futura de la política monetaria, ha influido en el precio de los activos, pero no tanto en su valor.

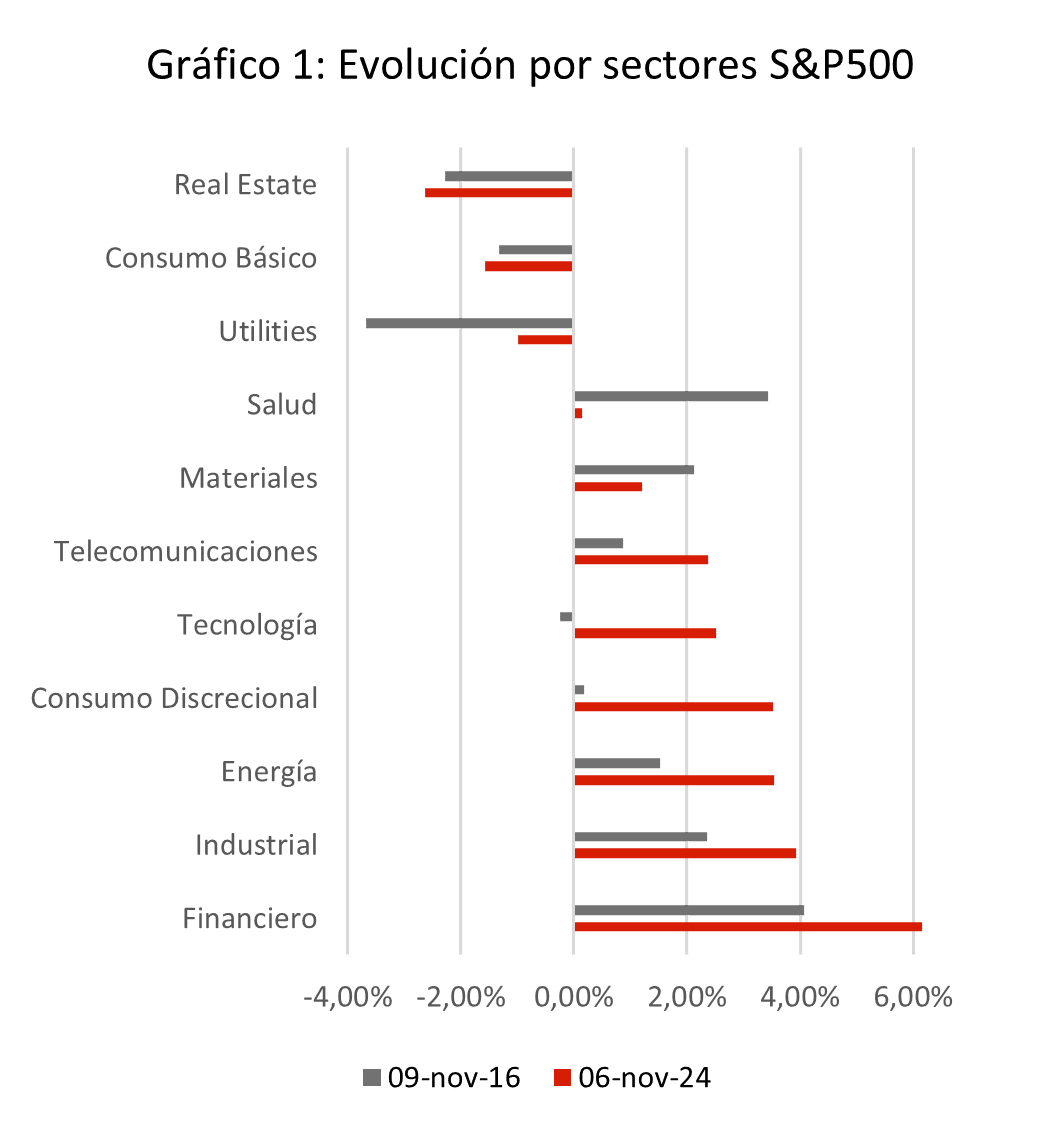

Si nos alejamos del ruido del corto plazo, el crecimiento, los beneficios empresariales y la inflación son los principales catalizadores de la rentabilidad de una inversión en el largo plazo y es a eso a lo que, por ahora, el mercado no ha prestado mucha atención en sus análisis. Quizás por eso la reacción del mercado en el día post electoral ha sido prácticamente la misma que el 9 de noviembre de 2016, cuando Donald Trump fue elegido presidente de los Estados Unidos por primera vez: las acciones de pequeña capitalización superaron a sus hermanas mayores, el factor valor lo hizo mejor que el factor crecimiento y el dólar subió con fuerza. Por sectores, fueron las compañías del sector financiero, industrial y energético las que mejor se comportaron mientras que utilities, consumo básico y real estate acabaron con pérdidas.

Por aquel entonces y al igual que está ocurriendo ahora, la narrativa del mercado era que estos sectores/activos eran los que más se beneficiarían de la Administración Trump, pero si nos fijamos en el cómputo global de su primera presidencia, los sectores que en un inicio mejor reaccionaron estuvieron entre los que menor rentabilidad acumularon durante los cuatro años siguientes. Por si esto no fuera un motivo suficiente para desconfiar de las narrativas de corto plazo, podemos añadir que la situación macroeconómica actual es muy diferente: la deuda pública supone el 100% del PIB frente al 75% de 2016, el déficit es del 7% en comparación con el 3% de hace ocho años y los tipos de interés se sitúan alrededor del 4% frente al 0% de entonces. Ciñámonos a lo importante, no solamente a lo interesante.

Primer factor: el crecimiento

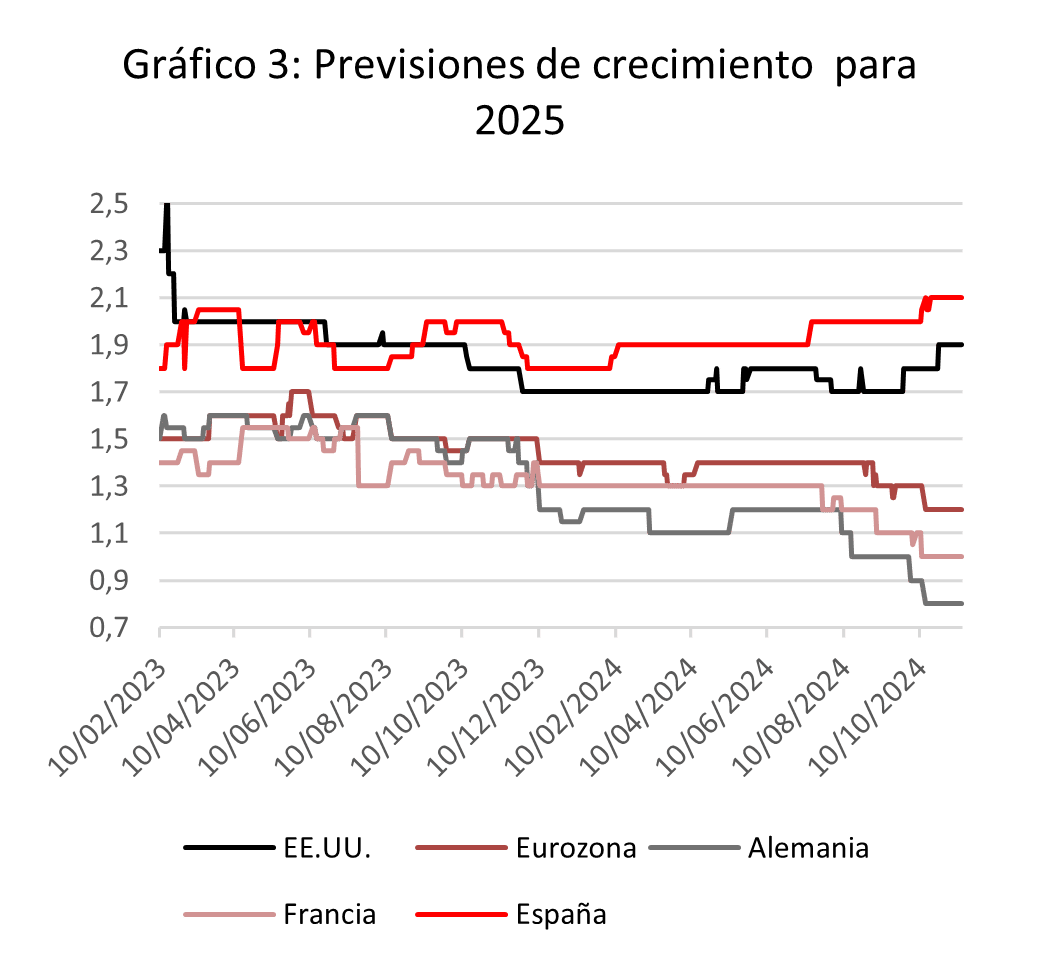

Las previsiones de crecimiento continúan con la misma tendencia de los últimos meses, aunque quizás acentuadas tras las elecciones presidenciales en Estados Unidos. La elección de Trump como presidente de Estados Unidos es visto y considerado por el mercado como muy positiva para el crecimiento, ya que su apuesta por la desregulación de los negocios y una mayor expansión fiscal por el lado de menos impuestos son, sin lugar a dudas, ingredientes perfectos para esperar un mayor crecimiento a futuro, como descuenta el mercado.

El contrapeso a este posible aumento del crecimiento podría llegar por su política arancelaria, dado que el proteccionismo rara vez eleva el PIB de un país, pero conviene tener en cuenta que la tendencia al proteccionismo es global y se está implementando en mayor o menor medida por gobiernos de todos los colores políticos. Además, muchos de los aranceles que anunció en 2016 no llegaron a implementarse o se hicieron en mucha menor cuantía.

Para Europa, las previsiones de crecimiento siguen a la baja (menos en el caso de España), muy lastradas por la situación ya comentada en nuestro informe del mes pasado de Alemania y Francia. Aunque los datos de PIB del tercer trimestre sorprendieron al alza en el conjunto de la Eurozona (Francia 0,4% Vs 93% esperado; Alemania 0,2% Vs -0,1% esperado; España 0,8% Vs 0,6% esperado) y permitieron que el índice de sorpresas macro pasara a terreno positivo, el crecimiento estructural esperado para el viejo continente es bastante débil.

Respecto a Asia, un mayor crecimiento en Estados Unidos siempre ha sido positivo para Asia, en general, y China en particular, debido al efecto multiplicativo de la liquidez y la fortaleza del dólar, que también favorece a la industria exportadora japonesa.

Segundo factor: la inflación

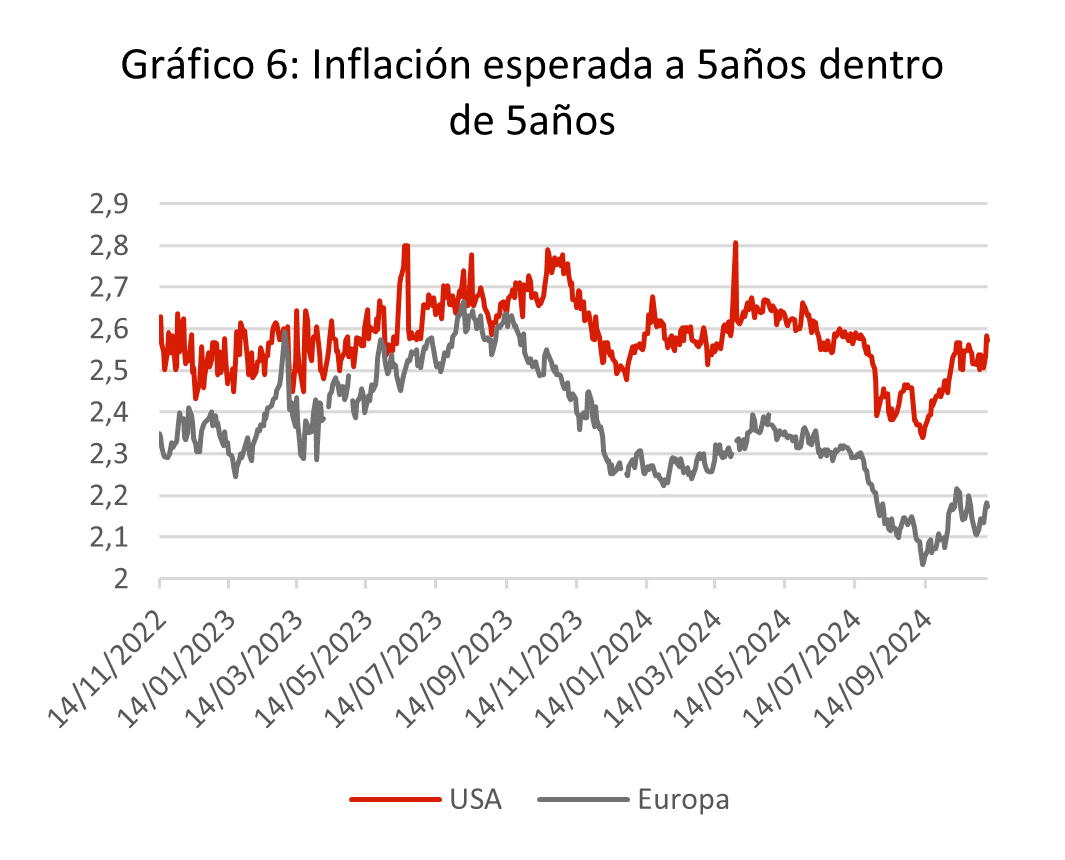

Como hemos mencionado anteriormente, la elección del candidato republicano es visto por el mercado como positivo para el crecimiento, pero no podemos decir lo mismo en el caso de la inflación. Los tres pilares sobre los que Trump ha basado su campaña en lo económico (gasto fiscal, aranceles y menor inmigración) tienen un efecto inflacionario. Solamente la desregulación podría suponer un freno al alza de los precios, lo que podría alterar los planes de la Reserva Federal (Fed) de cara a continuar con su política monetaria más laxa.

De hecho, el mercado ya ha empezado a reaccionar con un descenso pronunciado de recortes de tipos de interés esperados para el conjunto de 2025 y con un importante aumento de la inflación esperada. En su última reunión, la Fed decidió volver a bajar los tipos de interés en 25 puntos básicos, situándolos en el 4,5%-4,75%, un nivel que para su presidente, Jerome Powell, sigue siendo bastante restrictivo, pese a que la economía crece por encima de su potencial, el desempleo está en mínimos y la inflación por encima del objetivo del 2%.

Así pues, pensamos que hay pocos motivos para reducir fuertemente los tipos de interés en 2025 dada la incertidumbre acerca de las políticas inflacionistas que el presidente electo puede implementar y un tipo neutral (aquel que ni enfría ni calienta la economía) difícil de ubicar en el ciclo económico actual.

La política monetaria en Europa parece más clara con un Banco Central Europeo (BCE) sabedor de la debilidad del crecimiento en la región y lo maltrechas que andan las cuentas públicas de algunos países importantes teniendo que financiar mayores déficits. Por eso, esperamos que el BCE siga bajando tipos la primera mitad del año 2025 con un ojo puesto en la evolución del tipo de cambio contra el dólar, aunque no esté entre sus mandatos.

Tercer factor: liquidez

Siempre hemos descrito la liquidez del sistema financiero como el aceite que mueve el motor de la economía tanto financiera como real. Cuanta mayor liquidez haya disponible para prestar y/o invertir en los mercados de capitales, mayor será el crecimiento de la economía real debido a su efecto multiplicativo. Y dicha liquidez puede generarse de forma endógena (mediante la contribución que realizan los bancos centrales imprimiendo dinero) o bien de forma exógena mediante la concesión de préstamos y financiación de proyectos empresariales.

Si bien la primera fuente de liquidez (la endógena) ha estado restando desde 2022 debido al endurecimiento de la política monetaria por parte de los bancos centrales, esta ha pasado a ser más neutral en el año 2024, lo cual es muy positivo para el crecimiento y el valor de los activos al evitar un accidente financiero. La liquidez exógena, por su parte, se ha visto muy favorecida desde los comienzos del año 2023, especialmente por la cada vez más menguante probabilidad de una recesión, lo que incentiva el apetito tanto por prestamistas como prestatarios a conceder y solicitar financiación para acometer sus inversiones. Con una tendencia de reducción de tipos y un mayor crecimiento, no atisbamos una merma importante en este factor clave y que en muchas ocasiones pasa desapercibido.

Cuarto factor: beneficios empresariales

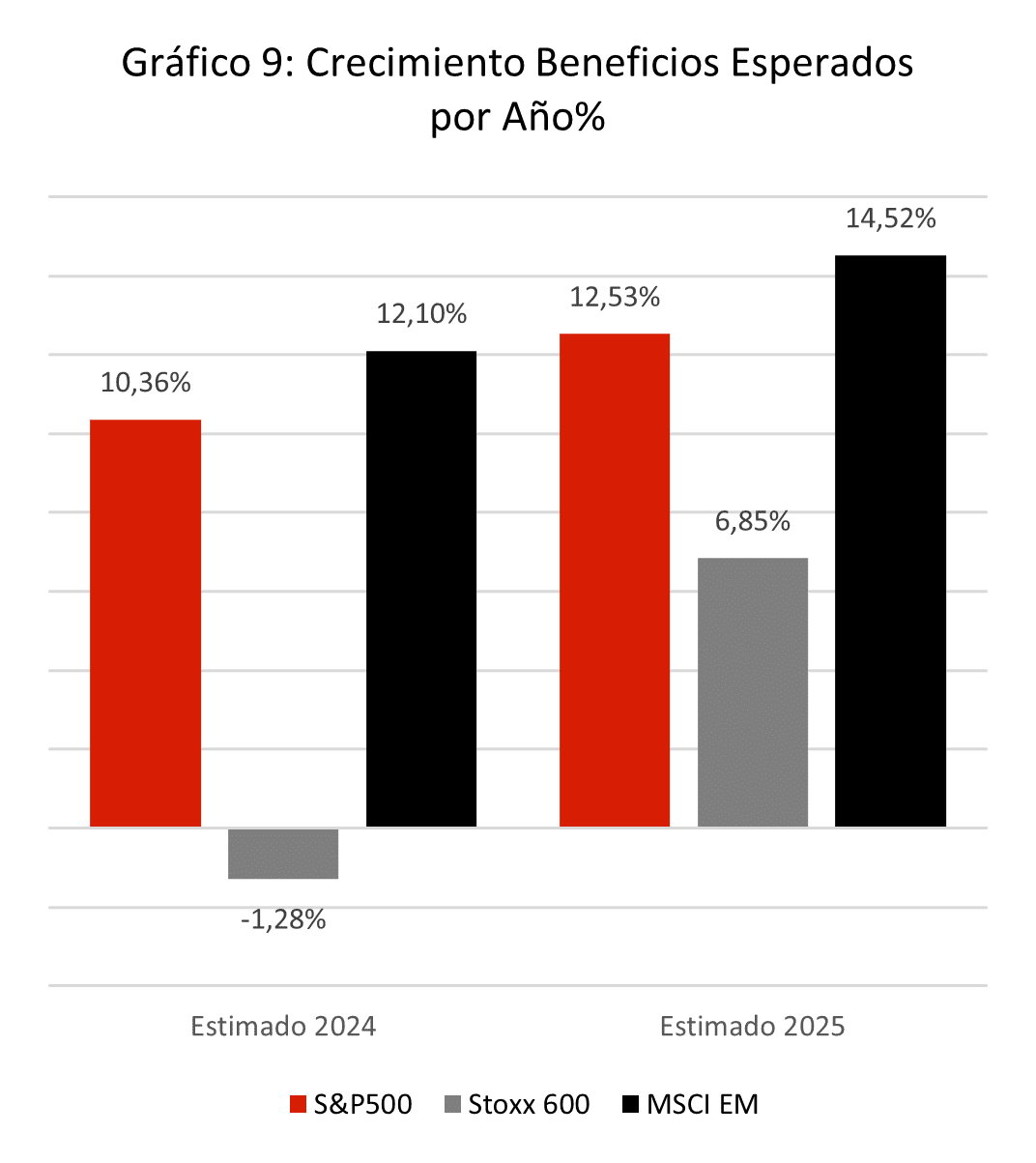

Donde mejor podemos observar el efecto de los tres factores anteriores (crecimiento, inflación y liquidez) es en los resultados de las compañías. Si las economías crecen lo hacen porque los beneficios empresariales aumentan, si la inflación aumenta es porque las empresas consiguen traspasar el aumento de costes a sus clientes y si hay liquidez en el sistema, estas podrán invertir en capital (tanto humano como físico) que les permita seguir creciendo. Es el círculo virtuoso de la economía de libre de mercado. Y fruto de lo comentado acerca de la situación del crecimiento, inflación y liquidez, no nos extraña observar la divergencia en los beneficios esperados para el 2025 de las compañías europeas frente a las estadounidenses.

Conclusión: optimismo cauteloso

Más allá de la incertidumbre generada antes de las elecciones en Estados Unidos, el escenario macro es bueno para los mercados en general y en particular para la renta variable. Es cierto que la euforia reciente tras conocerse los resultados podría dar lugar a una toma de beneficios antes de final de año, aunque el último trimestre suele ser bastante positivo para los activos de riesgo. La inflación continúa siendo un riesgo (especialmente si se aprueban algunas medidas), pero, por ahora, toca esperar y ver.