Las quiebras empresariales, en máximos en Reino Unido

Redacción Mapfre

Semana de subidas en las bolsas internacionales marcadas por la decisión de tipos del BCE y las caídas de las compañías tecnológicas estadounidenses tras la presentación de resultados del tercer trimestre.

Tal y como se esperaba, el BCE decidió subir los tipos de interés oficiales en 75 pbs al mismo tiempo que dieron señales de moderación en futuras subidas. Este efecto también se vio en EEUU, donde hay expectativas de una moderación en las subidas de tipos por parte de la Fed, en parte sustentadas por la decisión conservadora del Banco Central de Canadá, que subió 50bps frente a la expectativa de una mayor subida.

Por la parte macro, destacar en Europa el mal dato de PMI preliminar en la Eurozona (46,6 vs 47,8est), que empieza a dar síntomas de recesión; el IFO de confianza empresarial alemán, que salió en línea con lo esperado; y la subida del M3 de la zona euro (6,3% vs 6,1%ant).

En Estados Unidos, los resultados del tercer trimestre para empresas del sector tecnológico han sorprendido a la baja destacando los casos de Amazon, Microsoft o Meta Platforms (Facebook), con elevadas caídas intradiarias de más del 25% en el caso de ésta última. En la renta fija, tras la expectativa de una moderación de las políticas alcistas de tipos tanto en Europa, como en EEUU, hubo bajadas en la rentabilidad de los bonos a 10 años tanto en el caso del Treasury americano, como en el del Bund alemán.

Otros Datos Macro:

- PMI composite EE.UU, Global Preliminar (Oct): 47,3 vs 49,2 est y 49,5 anterior;

- Expectativas IFO (Oct): 75,6 vs 75 estimado;

- Confianza del consumidor Conference Board EEUU (Oct): 102,5 vs 105,9 est y 108 anterior;

- Oferta de dinero M3 Eurozona YoY (Sep): 6,30% vs 6,00% y 6,10% anterior;

- Ventas nuevas viviendas EEUU (Sep, MoM): -10,90% vs -15,30%est y 28,80% anterior;

- PIB anualizado EEUU 3T (QoQ): 2,60% vs 2,40%est y -0,60% anterior;

- PMI Manufacturero Zona Euro Preliminar (Oct): 46,6 vs 47,8 est y 48,4 anterior;

- Deflactor subyacente PCE MoM (Sep): 0,50% vs 0,50% est y 0,60% anterior; Deflactor subyacente PCE YoY (Sep): 5,10% vs 5,20% est y 4,90% anterior;

- Decisión de tipos de interés BCE: Subida del 0,75%; Actualmente en el 2%.

- Decisión de tipos de interés Banco Central Canadá: 0,50%; Actualmente en el 3,75%.

- IPC Armonizado de España Preliminar de Octubre: 7,3% vs el 8,1% est y 9% anterior.

Esta semana:

- Hoy sale el dato preliminar del IPC y el PIB trimestral de la Eurozona. Por la parte de EEUU, tendremos el dato del índice PMI de Chicago.

- El martes, salen los datos de la encuesta JOLTS de oferta de empleo y el ISM Manufacturero de EEUU.

- El miércoles tendrá lugar la reunión de la Fed sobre tipos de interés y obtendremos los datos de cambio de empleo no agrícola ADP y el dato de las solicitudes de hipotecas de EEUU.

- El jueves sabremos la decisión sobre tipos en Reino Unido y salen varias referencias macro en EEUU como las peticiones iniciales de desempleo y el índice ISM de Servicios.

- El viernes, saldrá el PPI mensual en la Eurozona y en EEUU, el dato de cambio en las nóminas no agrícolas y la tasa de desempleo.

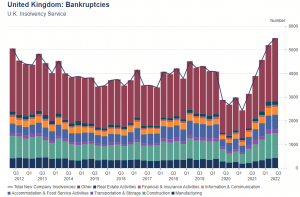

Gráfico semanal:

La economía del Reino Unido tiene problemas por diversas razones, desde el choque de precios de la energía hasta la subida de los tipos de interés y el aumento de las fricciones comerciales tras el Brexit. El nivel de las quiebras empresariales son otra medida de ese estrés económico.

Como muestra el siguiente gráfico, las quiebras están en el nivel más alto en más de una década en muchos de los sectores, y en el acumulado, supone casi el doble que un año antes. Con la previsión que se viene descontando de que el Reino Unido entre en recesión a principios del próximo año, es probable que se produzca un nuevo aumento de las quiebras afectando al tejido empresarial y económico británico aumentando niveles ya de por sí elevados: