La inflación cae, pero ¿qué pasa con la tasa subyacente?

Redacción Mapfre

El gran susto inflacionario post-Covid parece estar ahora entrando definitivamente en su etapa final, la gran pregunta ahora es cuánto durará esa etapa. Son buenas noticias para la mayoría de nosotros, aunque podría decirse que no son tan positivas como podría parecer a primera vista.

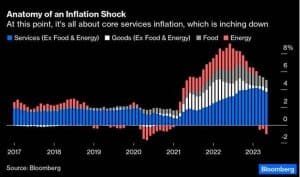

Para resumir los datos del índice de precios al consumidor en Estados Unidos, aquí se muestra la composición del choque inflacionario a lo largo del tiempo, tanto de la inflación general como de la subyacente (excluyendo energía y alimentos).

En un primer momento, los precios fueron impulsados por el combustible y los bienes, los efectos base de la caída de los precios del petróleo significan que la inflación de la energía es negativa, por lo que la tasa de inflación "general" cayó del 4,9%YoY al 4,0%. Sin embargo, si nos fijamos en la base anualizada mes a mes, la inflación subyacente apenas varió.

Semana marcada por las reuniones de la Fed y el BCE

Nueva semana de subidas en las bolsas occidentales, esta vez acompañadas por unos mercados emergentes que crecen al calor del recorte de tipos efectuado por el Banco Popular de China (PBoC). El índice de compañías tecnológicas americanas, Nasdaq 100, sumo su octava semana consecutiva de alzas.

El efecto que está teniendo el boom de la inteligencia artificial, sumado a que el recorrido de tipos puede estar cerca de tocar techo, parecen también argumentos suficientes para que el S&P 500 se encuentre a menos del 10% de lograr nuevos máximos históricos. En el apartado macro la semana estuvo protagonizada por las 2 reuniones de la Reserva Federal estadounidense (Fed) y el Banco Central Europeo (BCE), que fueron complementadas por la publicación del IPC estadounidense de mayo, que dejó un sabor agridulce. Por el lado positivo la moderación de los precios es evidente, pero se asienta esencialmente en el efecto base estadístico del componente energético y no se vislumbra el mismo optimismo sobre los elementos más pegajosos de la inflación.

En cuanto a los bancos centrales, tuvieron un discurso similar pero con algunos matices. Jerome Powell fue deliberadamente agresivo en la rueda de prensa posterior al comunicado, resaltando la fortaleza del mercado de empleo y de los salarios, lo que fue suficiente para que el organismo revisará al alza sus perspectivas de crecimiento e inflación y que conllevó una revisión de 50pb del tipo terminal.

Christine Lagarde, por su parte, insistió en repetidas ocasiones en la no finalización del ciclo de subidas y puso también el foco en el crecimiento de los salarios, pero a diferencia de la Reserva Federal, el organismo europeo revisó a la baja el crecimiento económico esperado para la región.

Otros datos macro:

- Encuesta ZEW Alemania: -8,5 Vs -10,7 anterior.

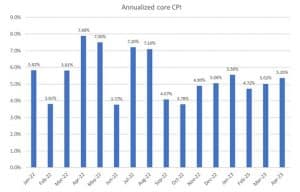

- IPC EE.UU. (mayo): 4%YoY Vs 4,9% anterior. La inflación subyacente, aquella que deja fuera los precios de la energía y los alimentos, retrocede 2 décimas hasta el 5,3%YoY.

- Encuesta NFIB EE.UU. (Optimismo PYMEs): 89,4 Vs 89 anterior.

- Producción Industrial Eurozona (abril): 1%MoM Vs -3,8% anterior.

- PPI EE.UU. (mayo): 1%YoY Vs 2,3% anterior.

- Decisión de Tipos Fed: 5,25% Vs 5,25% anterior. El banco central se permite una pausa en el camino pero advierte de que aún queda trabajo por hacer en la lucha contra la inflación.

- Producción Industrial China (mayo): 3,5% YoY Vs 5,6% anterior.

- Producción Industrial EE.UU. (mayo): -0,2%MoM Vs 0,5% anterior.

- Ventas Minoristas EE.UU. (mayo): 0,3% Vs 0,4% anterior.

- Decisión de Tipos BCE (Facilidad de Depósito): 3,5% Vs 3,25% anterior. El tipo de refinanciación se eleva hasta el 4%, desde el 3,75% anterior.

- Confianza del Consumidor EE.UU. (Universidad de Michigan): 63,9 Vs 59,2 anterior.

Esta semana:

- Mañana martes conoceremos el nivel de precios a la producción de Alemania en el mes de mayo. Ya por la tarde se publicará el volumen de permisos para la construcción de viviendas en Estados Unidos.

- El miércoles se publicará el IPC de mayo en Reino Unido, también conoceremos el índice de precios a la producción en la región británica.

- El jueves se reúne el BoE para tomar decisiones de política monetaria en Reino Unido, se espera una nueva subida de 25pb que lleve el tipo hasta el 4,75%. En Estados Unidos se publicarán nuevos datos del mercado inmobiliario y se dará a conocer el último dato de peticiones semanales en los subsidios por desempleo.

- Finalizamos la semana el viernes con ventas minoristas en Reino Unido para mayo y nueva batería de PMI’s en el continente europeo.