La IA se cuela en los resultados empresariales del tercer trimestre

Redacción Mapfre

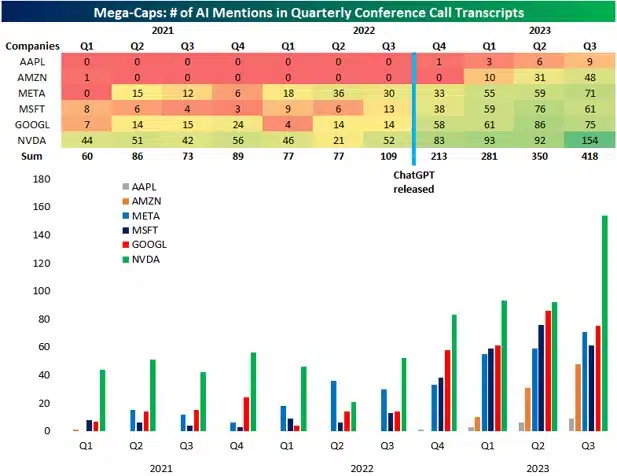

La inteligencia artificial está cada vez más presente en el día a día de las compañías. Prueba de ello es el incremento de menciones de la IA en la presentación de resultados de las empresas que supuestamente más han capitalizado el auge de esta revolucionaria tecnología desde 2021.

Solo entre Apple, Amazon, Meta, Microsoft, Google y Nvidia, el número de menciones fue de 418 veces mientras que, en 2021, este número fue tan solo de 60. De las siete magníficas, Apple “solo” hizo 48 menciones en la presentación de resultados del tercer trimestre, mientras que Nvidia hizo 154.

La semana pasada pusimos fin a uno de los mejores meses de noviembre de los últimos años con alzas destacadas tanto en renta variable como en renta fija. El optimismo del mercado sigue alimentándose en base a unos datos macro débiles, pero nada alarmantes que hacen pensar que el ciclo de subidas de tipos de interés por parte de los principales bancos centrales ha concluido.

Los últimos datos de inflación conocidos en la Unión Europea (2,4% vs. 2,9% anterior) y en Estados Unidos (deflactor consumo 3% vs. 3,4% anterior) alimentaron aún más la convicción de los inversores a que más pronto que tarde empezaremos a ver recortes en los tipos de interés.

Tanto es así que los inversores esperan ya más de cuatro recortes de tipos de interés por parte de la Reserva Federal (Fed) y el Banco Central Europeo (BCE) para el conjunto del próximo año. Esta rápida transición por parte del mercado hacia unos tipos más bajos en apenas un mes choca de frente con el mensaje que hasta ahora venían repitiendo tanto Christine Lagarde como Jerome Powell de “tipos más altos por más tiempo”.

Sin embargo, en las últimas declaraciones de miembros del Comité de Política Monetaria de ambas entidades (Fed y BCE), no ha habido un intento claro y convincente de luchar contra las expectativas del mercado (algo que sí ha había ocurrido anteriormente) alimentando así las perspectivas de los inversores. El movimiento en tipos de interés además ha sido interesante puesto que, durante la última semana, el rally en tipos de interés ha venido más por los tramos cortos de la curva que por los tramos largos, una reacción típica que casa con un menor crecimiento.

Respecto a los datos macro publicados durante la última semana, llamó especialmente la atención la debilidad en las ventas de viviendas nuevas en octubre en Estados Unidos pese a que el precio medio de las compraventas ha caído ya un 17%. Sin embargo, el consumidor americano sigue en plena forma con muy buenos datos de ventas en el Black Friday y la revisión de dos décimas al alza del PIB del tercer trimestre.

Renta variable

Nuevas alzas para las bolsas mundiales en medio de un optimismo generalizado por parte de los inversores. Como muestra de ello, en Estados Unidos las pequeñas y medianas compañías superaron a las grandes por capitalización y el índice S&P500 equiponderado superó con creces al índice S&P500. A excepción del sector energético debido a la debilidad del precio del crudo y el sector de telecomunicaciones (lastrado por las caídas de Meta, Walt Disney, Alphabet y Netflix), todos los sectores acabaron en positivo.

En Europa, el Stoxx 600 subió un 1,35% en una semana en la que destacaron los sectores de real estate y servicios financieros. Para las bolsas emergentes el optimismo fue más moderado debido al lastre que supuso para el principal índice la caída del 4% en el Hang Seng de Hong Kong.

Renta fija

El recorte de más de 60 puntos básicos en los tipos exigidos al tesoro americano a 10 años durante el mes de noviembre ha llevado a la renta fija global a uno de sus mejores meses desde el año 2008 con subidas superiores al 4%. Además, como comentábamos al inicio del informe semanal, la TIR exigida al 2 años estadounidense ha caído 41pb durante la última semana hasta situarse en el 4,54% mientras que la TIR del 10 años ha caído 27 puntos básicos lo que ha provocado un movimiento de desinversión de la curva que se había acentuado a lo largo del mes.

El movimiento ha sido muy similar para los bonos europeos con caídas generalizadas de la rentabilidad exigida a la deuda pública alemana (a pesar de los baches judiciales a los que se enfrenta el país por el aumento del gasto público) y una reducción en las primas de riesgo periféricas. El optimismo se ha contagiado también a los diferenciales crediticios de la deuda corporativa de mayor rating (no así en los bonos de high yield).

Divisas y materias primas

La reunión de la OPEP+ finalmente se llevó a cabo la semana pasada y los países productores de petróleo decidieron recortar la producción de barriles al día en un millón. Sin embargo, el precio del crudo bajó durante la semana dado que los recortes son de carácter voluntario y hubo mucha discordancia entre los miembros (especialmente por parte de los países africanos) lo que podría traducirse en qué los recortes no alcanzaran la cantidad acordada. El oro por su parte supera ya los 2.050 dólares capitalizando así la caída en los tipos de interés reales.

Esta semana…

La principal atención recaerá sobre el informe de empleo en Estados Unidos de Noviembre para el que se espera que un número de creación de 160.000 puestos de trabajo Vs 99.000 del mes anterior. En Europa conoceremos la revisión final del PIB del 3T y en China habrá datos importantes de comercio exterior, así como PMIs.