La Fed y el BCE, juntos pero separados

Redacción Mapfre

Los activos de riesgo, liderados por el mercado de acciones, mantuvieron el tono alcista otra semana más. La semana estuvo marcada por las reuniones de los bancos centrales, los cuales cumplieron con lo previsto en lo que se refiere a las subidas en los tipos de interés: FED 25pb, BCE y BoE 50pb.

Hasta aquí lo esperado, pero fue el tono menos combativo de Powell lo que cargó de razones a los inversores, que siguen convencidos de que la FED saldrá al rescate de la economía en la segunda parte del año. Esto sirvió también de soporte en la región europea, a pesar del tono más agresivo de Christine Lagarde y la confirmación por parte de la autoridad monetaria de otra subida de 50pb para su reunión de marzo, en este caso la compleja situación de las arcas públicas en los países del sur de Europa hacen pensar a más de uno que el BCE no podrá hacer todo lo que le gustaría para aplacar la inflación.

En el apartado macro tuvimos datos mixtos al cierre de la semana, por el lado positivo: PMI’s saliendo de zona de contracción y un dato de crecimiento del PIB mejor del esperado en la zona euro; pero también tuvimos datos negativos que siguen sembrando la duda, como por ejemplo: un aviso importante en el repunte en los datos de inflación subyacente en la región europea, a lo que sumaron unos datos de empleo mucho mejor de lo esperado en Estados Unidos, que impiden descartar segundas vueltas en el nivel de precios.

Otros Datos Macro:

- Confianza Consumidor Conference Board (EE.UU.): 107,1 Vs 109 anterior.

- PIB 4T (Eurozona): 0,1%QoQ Vs -0,1% esperado. El crecimiento económico a 1 año ha sido del 1,9%YoY.

- Precios de Vivienda S&P/Case Shiller EE.UU. (Noviembre): -0,54%MoM Vs -0,51% anterior. A 1 año hasta el mes de noviembre los precios han crecido un 6,77%YoY.

- PMI Manufacturero Caixin (China): 49,2 Vs 49 anterior.

- IPC Eurozona (Enero): -0,4%MoM Vs 0,1% esperado. 8,5%YoY y 5,2%YoY la tasa subyacente.

- Encuesta JOLTS de ofertas de empleo en EE.UU. (Diciembre): 11,012M Vs 10,300M esperado Vs 10,440M anterior.

- ISM Manufacturero (EE.UU.): 47,4 Vs 48,4 anterior.

- Costes laborales unitarios 4T (EE.UU.) 1,1%QoQ Vs 2% anterior.

- PMI Compuesto (Eurozona): 50,3 Vs 50,2 anterior.

- PMI Servicios (España): 52,7 Vs 51,6 anterior.

- PMI Servicios Caixin (China): 52,9 Vs 48 anterior.

- ISM Servicios (EE.UU.): 55,2 Vs 49,2 anterior y 50,5 esperado.

- Cambio en Nóminas no agrícolas EE.UU. (Enero). 517mil Vs 260mil anterior.

- Tasa de Desempleo EE.UU. (Enero): 3,4% Vs 3,5% anterior.

Esta semana:

- Hoy lunes han sido publicados los datos de pedidos a fábrica en Alemania (3,2%MoM Vs -4,4% anterior) y las ventas minoristas en la Eurozona (-2,7%MoM Vs 1,2% anterior) de diciembre.

- El martes conoceremos el dato de producción industrial en Alemania y las cifras de la balanza comercial en EE.UU. del mes de diciembre.

- Nos saltamos el miércoles donde no existen datos de relevancia y pasamos a los datos que serán publicados el jueves día 9, donde se conocerán el IPC de Alemania para Enero y las peticiones iniciales de desempleo semanales en EE.UU..

- Cerramos la semana el viernes con datos de: IPC China para enero, PIB del 4T en Reino Unido y Confianza del Consumidor publicado por la Universidad de Michigan en EE.UU..

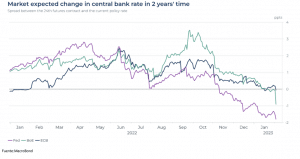

Gráfico semanal: Esta semana, la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra aumentaron sus tasas de interés de referencia. Estamos en un ciclo de endurecimiento a nivel mundial, destacado este por el aumento sincronizado de los bancos centrales occidentales, pero los mercados esperan que Europa y EE. UU. estén en lugares muy diferentes en el año 2025.

Como muestra nuestro gráfico, para el BCE, el mercado anticipa que los tipos dentro de dos años volverán a estar donde estaban a principios de esta semana. Sin embargo, se espera que EE. UU. tenga una tasa clave significativamente más baja que la actual. El mercado interpreta que para la UE, las tasas tendrán que permanecer más altas durante más tiempo para frenar una inflación más estructural. En cambio para EE.UU., sugiere que la inflación será más fácil de conquistar, o que la Reserva Federal luchará contra una recesión, o quizás ambas.