La renta variable europea continúa sin freno

Redacción Mapfre

El dato de inflación correspondiente al mes de enero en Estados Unidos marcó una semana positiva en términos de rentabilidad tanto para la renta variable como para la renta fija, pese a que el IPC sorprendió al alza. De hecho, solamente cinco de los setenta y tres economistas reportados por Bloomberg acertaron con el dato subyacente (3% vs 2,9% esperado) y ninguno con el dato general (3,3% Vs 3,1% esperado).

Con esta lectura, ya son cuatro los meses consecutivos en los que la inflación sigue subiendo y pone freno (o al menos ralentiza) a nuevos recortes de tipos de interés por parte de la FED. Los principales contribuidores a esta sorpresa fueron los precios de los bienes que, tras meses con caídas, volvieron a repuntar en lo que parece un movimiento de anticipación ante los aranceles que se puedan imponer en el medio plazo. También contribuyó fuertemente los precios energéticos ante un mes de Enero que fue frío en buena parte del país norteamericano. La reacción inicial en el mercado fue la esperada, con caídas para la renta variable y alzas tanto para la TIR exigida a los bonos estadounidenses como para el USD.

Sin embargo, solamente un día después, el índice de precios a la producción tranquilizó al mercado con una lectura más benigna lo que permitió recuperar parte de las pérdidas del día anterior y que el discurso de J.Powell ante Congreso y Senado dejara pocos titulares. Ese mismo jueves, además, D. Trump firmó una orden presidencial que le permitiría imponer aranceles recíprocos país por país tras realizar un estudio que se espera para el 1 de Abril descartando así un arancel único y global para todos los socios comerciales de Estados Unidos. Otro de los grandes acontecimientos de la semana fue el inicio de conversaciones entre Estados Unidos y Rusia para alcanzar un acuerdo de paz en Ucrania.

Renta Variable

Nada parece frenar a la renta variable europea en este arranque de año, lo que permite al principal índice de mercado (Eurostoxx 50) subir más de un 12% y aventajar al S&P500 en más de 700 puntos básicos de rentabilidad. Prácticamente todas las bolsas locales del Viejo Continente avanzan a tasas de doble dígito que esta semana se vieron muy favorecidas por el sector autos al conocerse que D. Trump plantea excepciones a los aranceles para el sector.

Además, se publicaron muy buenos resultados de empresas como Michelin, Adyen, Delivery Hero, Siemens o Nestlé entre otras. En las bolsas asiáticas, alzas importantes para el Hang Seng de Hong Kong y en especial para las grandes tecnológicas al conocerse que Alibaba y Apple estarían trabajando conjuntamente para implantar en sus dispositivos y aplicaciones una herramienta de inteligencia artificial. Por último, ligeras ganancias para el Nikkei japonés que no le permiten salir de los números rojos en lo que llevamos de año.

Renta Fija

La volatilidad sigue instalada en la renta fija y en especial en las curvas soberanas. Esta semana solamente hemos tenido movimientos de más de 10 puntos básicos arriba en el bono estadounidense a 10 años al publicarse el dato de inflación, pero acabó la semana dos puntos más debajo de con los que arrancó la misma. Para las curvas europeas, tuvimos alzas en las rentabilidades al sopesar los inversores un posible mayor gasto en defensa por parte de los países de la Unión tras conocerse que Estados Unidos estaría negociando directamente con Rusia un acuerdo de paz en Ucrania sin contar, a priori, con la propia Ucrania y la Unión Europea. Por el lado de la deuda corporativa, vimos reducciones de los diferenciales crediticios tanto en Europa como en Estados Unidos y tanto en la deuda de mejor calificación crediticia como en aquella con peor rating.

Divisas y materias primas

El Euro rompe una racha negativa de semanas consecutivas en su par contra el USD y se aprecia un 1,59% hasta rozar el nivel del 1,05 motivado por esa mayor rentabilidad exigida a sus bonos. Las noticias de un inicio de conversaciones entre Estados Unidos Rusia pesaron en el comportamiento del barril de brent y del gas dado que un acuerdo podría poner mayor oferta de nuevo en el mercado de ambas materias primas. Y de nuevo nos toca hablar de nuevos máximos para la onza de oro que parece destacarse como activo exento de toda volatilidad y sube ya en lo que llevamos de año casi un 10% hasta la cota de los 2882USD/onza.

Esta semana…

A finales de semana llegaran los PMIs preliminares de Febrero de Francia, Alemania y la Eurozona. En Estados Unidos tendremos una agenda cargada de declaraciones de miembros de la FED además de la publicación de las actas de la última reunión de política monetaria.

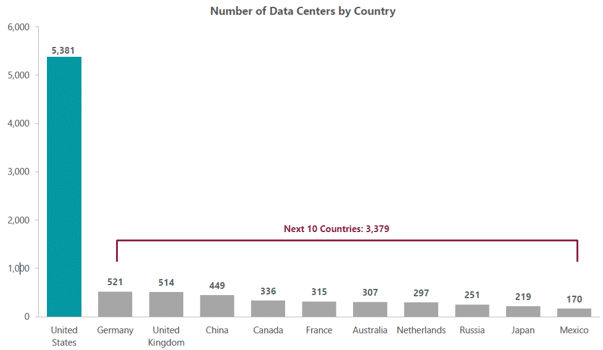

Gráfico de la semana

Gráfico: ClearBridge. Fuente: Statista

En relación a la Inteligencia Artificial, gran parte de la inversión que se está realizando por parte de los grandes grupos tecnológicos es en la construcción de centros de datos que permitan dar soporte a las diferentes aplicaciones y software que se están desarrollando. Estados Unidos parte con clara ventaja en lo que respecta a la Inteligencia Artificial dado que cuentan con las compañías que más están invirtiendo en su desarrollo, así como con el mayor número de centros de datos del mundo.