Las bolsas recuperan el terreno perdido, ¿cambio de tendencia?

Redacción Mapfre

El optimismo volvió a los mercados financieros y las bolsas cierran una semana con fuertes revalorizaciones que en el caso del S&P500 permiten eliminar las pérdidas acumuladas del mes de mayo o al Ibex35 alcanzar la rentabilidad positiva en el año. Es difícil vaticinar si esto supone un cambio en la tendencia bajista que nos ha acompañado durante el 2022 o tan solo es un pequeño rebote en un mercado bajista pero el optimismo volvió a reinar entre los inversores ante la esperanza de haber alcanzado el pico en la inflación y, por ende, unos Bancos Centrales que tendrán que empezar a suavizar su discurso.

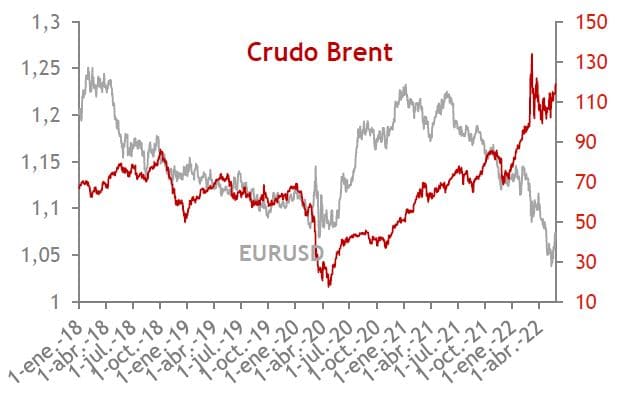

Sin embargo, Christine Lagarde se desmarcó esta semana al publicar en un blog de la página web del BCE que la autoridad monetaria estaría en disposición de elevar los tipos de interés dos veces consecutivas en las próximas reuniones y llevar así el tipo oficial al 0%. La reacción más inmediata fue una revalorización del Euro Vs USD, llevando a la divisa comunitaria hasta el nivel del 1,07. Atendiendo a los datos de actividad, los PMIs siguen estando en zona de expansión aunque menguando (PMI compuesto: 54,9 Vs 55,8 anterior) debido a un desvanecimiento de los efectos de reapertura en el sector servicios y una caída de nuevas peticiones.

Renta Variable

El principal índice de renta variable norteamericana rompió la racha de siete semanas consecutivas a la baja y acabó la semana con alzas superiores al 6% y del 7% para el Nasdaq. El principal catalizador fueron unos buenos resultados de compañías dentro del consumo básico así como la percepción de que hayamos podido ver el pico en inflación en EE.UU. Todos los sectores acabaron en positivo con el consumo discrecional, energía y tecnología a la cabeza y los sectores más defensivos a la zaga.

Las alzas en las bolsas europeas fueron más moderadas pero importantes en cualquier caso especialmente para el índice español. El sector del consumo básico se contagió del optimismo de sus homólogos estadounidenses y lideraron las alzas junto con bancos y recursos básicos.

Aunque el principal índice de emergentes acabó en positivo la semana, el optimismo de las bolsas desarrolladas no lo fue tanto en las emergentes. De nuevo China lastró el avance del índice ante las declaraciones del Primer Ministro Li pronosticando un estancamiento económico en el 2T y la dificultad de alcanzar el objetivo anual de un 5,5% de crecimiento

Renta Fija

Ligeros movimientos en las tires gubernamentales tras las actas de la última reunión de la FED que se saldaron sin sorpresas llamativas y el post de C. Lagarde. Ayudó probablemente las palabras de Bostic (FED de Atlanta) señalando al mes de septiembre como posible punto de inflexión en el ritmo de subidas de tipos de interés. Revalorizaciones importantes para los bonos corporativos con un estrechamiento de los diferenciales contagiados por el alza en las bolsas.

Divisas y Materias Primas

Además del movimiento ya comentado anteriormente del Euro Vs USD, el precio del petróleo continúo subiendo pese a la dificultad de la Unión Europea de sacar adelante un embargo al petróleo ruso. La reapertura de ciudades confinadas en China fue el principal catalizador.

Esta Semana…

- El lunes conocemos la tasa de inflación preliminar del mes de mayo en España y Alemania.

- El martes será el turno de los PMIs de China, la inflación de la eurozona de mayo y la encuesta de sentimiento del consumidor de la Conference Board en EE.UU.

- El miércoles, tasa de paro en la Eurozona del mes de abril y el ISM manufacturero del mismo mes en EE.UU.

- El jueves se publicará el índice de precios a la producción de Abril de la Eurozona

- Terminaremos la semana con las ventas minoristas de abril en la Eurozona y el informe de empleo de mayo en EE.UU.

Otros Datos Macro

- IFO Alemania: 93 Vs 91,9 anterior y Vs 97 media histórica.

- PMIs Eurozona: Manufacturero 54,4 Vs 55,5 anterior; Servicios 56,3 Vs 57,7 anterior. El subíndice de precios todavía cerca de máximos y supone un freno a los nuevos pedidos que caen por primera vez en dos años.

- Ventas de viviendas nuevas en EE.UU.: se vendieron 591.000 casas en términos anualizados lo que supone una caída de un 16,6% frente al mes anterior.

- PIB del 1T en EE.UU.: se revisó a la baja una décima hasta el -1,5%

- Beneficios empresas industriales en China: -8,5%YoY

- Renta disponible hogares estadounidenses (abril): +0,4%MoM Vs mes anterior.

- El deflactor del consumo del mes de abril en EE.UU. fue del 0,2%MoM (Vs 0,9% mes anterior) y la tasa interanual baja hasta el 6,3% desde el 6,6% anterior. La tasa subyacente baja también tres décimas hasta el 4,9%YoY.

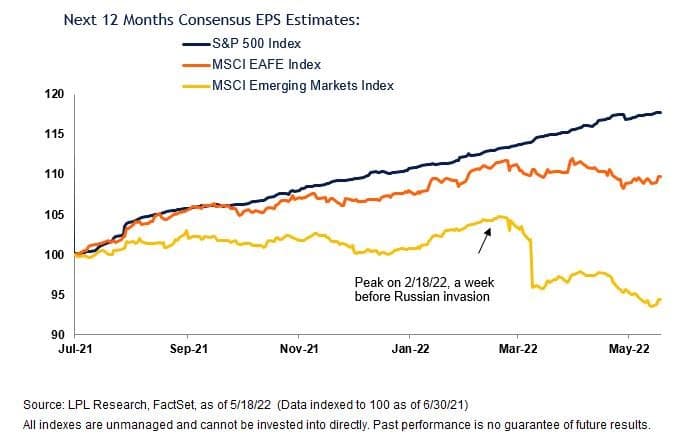

Gráfico de la semana

Con la temporada de publicación de resultados del 1T casi concluida, la tendencia en los beneficios para los próximos 12 meses sigue siendo dominada por las compañías estadounidenses.