El S&P 500 se convierte en un "mercado bajista"

Redacción Mapfre

Nueva semana casi generalizada de caídas para la renta variable y que en el caso del índice norteamericano lleva al S&P500 a entrar oficialmente en "mercado bajista" al caer más de un 20% desde máximos. Y es que a tenor de las expectativas, la inflación ha dejado de ser un problema para el mercado puesto que las tasas esperadas para los próximos años han empezado a descender. Esto, que podría considerarse un éxito de los Bancos Centrales, plantea ahora las dificultades que podría pasar la economía si realmente las autoridades monetarias consiguen enfriar el ánimo económico. Bastó con la publicación de resultados negativa de dos grandes cadenas de supermercados en EE.UU. para que el mercado diera un giro a la tendencia positiva que acumulaba durante la semana. Los problemas en las cadenas de suministros, la dificultad para mantener los márgenes ante el aumento de costes, unos beneficios esperados menores a lo previsto y tipos de interés al alza provocan que el mercado esté dispuesto a pagar menos por algunas compañías. Desde un punto de vista de construcción de carteras, la buena noticia es que la renta fija gubernamental vuelve a ser útil para compensar la volatilidad de la renta variable.

- Renta Variable

Continúan las caídas para los índices norteamericanos debido a las preocupaciones sobre el crecimiento y la presión que ejercen unos tipos de interés oficiales al alza sobre los múltiplos de valoración de las compañías. Pese a que la temporada de resultados que está a punto de terminar está siendo positiva y que las expectativas para el resto del año del consenso de los analistas es benigno, el mercado sigue su proceso de normalización castigando a compañías con ratios de valoración exigentes y a aquellas incapaces de mantener márgenes.

De esta forma, consumo discrecional, tecnología y consumo básico fueron los peores sectores de la semana Solo se escaparon de las pérdidas energía, salud y utilities. Las bolsas europeas resisten mejor la volatilidad de los mercados principalmente por la distinta composición de los índices en los que los sectores más castigados en el año tienen menos ponderación. Durante la semana, la Comisión Europea rebajó la perspectiva de crecimiento desde el 4% al 2,7% y se continuaron los discursos hawkish por parte de miembros del BCE.

La rebaja de los tipos de interés oficiales a 5 años por parte del Banco Central de China y la mejora de la evolución de la pandemia, animó a las bolsas asiáticas con gran presencia en el principal índice de emergentes.

- Renta Fija

Las preocupaciones por el crecimiento económico encuentran refugio en los bonos de mayor calidad y la curva americana, tras varias semanas ganando pendiente, vuelve a aplanarse. La renta fija corporativa, contagiada por la volatilidad de la renta variable, sufre una semana más.

- Divisas y Materias Primas

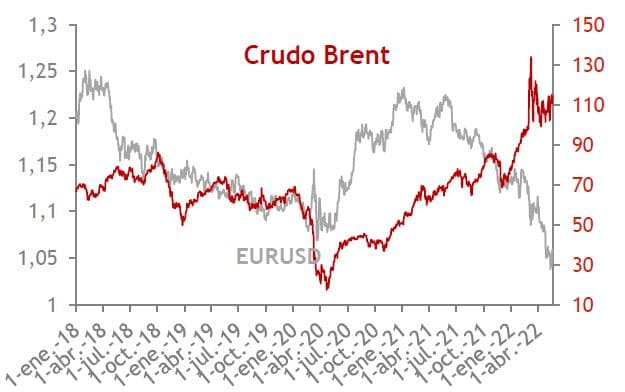

El USD se da un respiro frente a las principales divisas mundiales tras una fuerte apreciación desde comienzos del año Fruto de esta debilidad, el oro cerró la semana con ganancias del 2%. En commodities, el barril de brent también sube un 2%.

Otros Datos Macro:

- Se revisó al alza el dato del PIB del 1T de la Eurozona hasta un 0,3%QoQ.

- Ventas minoristas EE.UU. (abril): 0,9%MoM Vs 1,4% anterior

- Producción industrial EE.UU. (abril): +1,1%MoM Vs 0,9% anterior y 0,5% esperado.

- Precios viviendas en China (abril): -0,3%MoM llevando la tasa interanual a negativo (-0,1%YoY).

- Inflación Reino Unido: 2,5%MoM situando la tasa interanual en el 9% Vs 7% anterior. La tasa subyacente se eleva 5décimas hasta el 6,2%.

- Ventas viviendas de segunda mano en EE.UU. (abril): -2,4%MoM

- IPC Japón (abril): +2,5%YoY Vs 1,2% anterior. Por primera vez en más de 7 años la inflación supera el 2%.

- Índice de precios a la producción de Alemania (abril): 33,5%YoY Vs 30,9% anterior.

Esta semana:

- El lunes se ha conocido la encuesta IFO en Alemania del mes de mayo con una mejora poco significativa de las expectativas económicas.

- El martes se publican los PMIs preliminares del mes de mayo de las principales economías mundiales y las ventas de viviendas nuevas en EE.UU. del mes de abril.

- El miércoles, los pedidos de bienes duraderos de EE.UU. del mes de abril y las actas de la última reunión de la FED.

- El jueves se publicará la segunda revisión del PIB del 1T en EE.UU.

- Terminaremos la semana con la renta disponible y el consumo de los hogares norteamericanos y el deflactor del consumo.

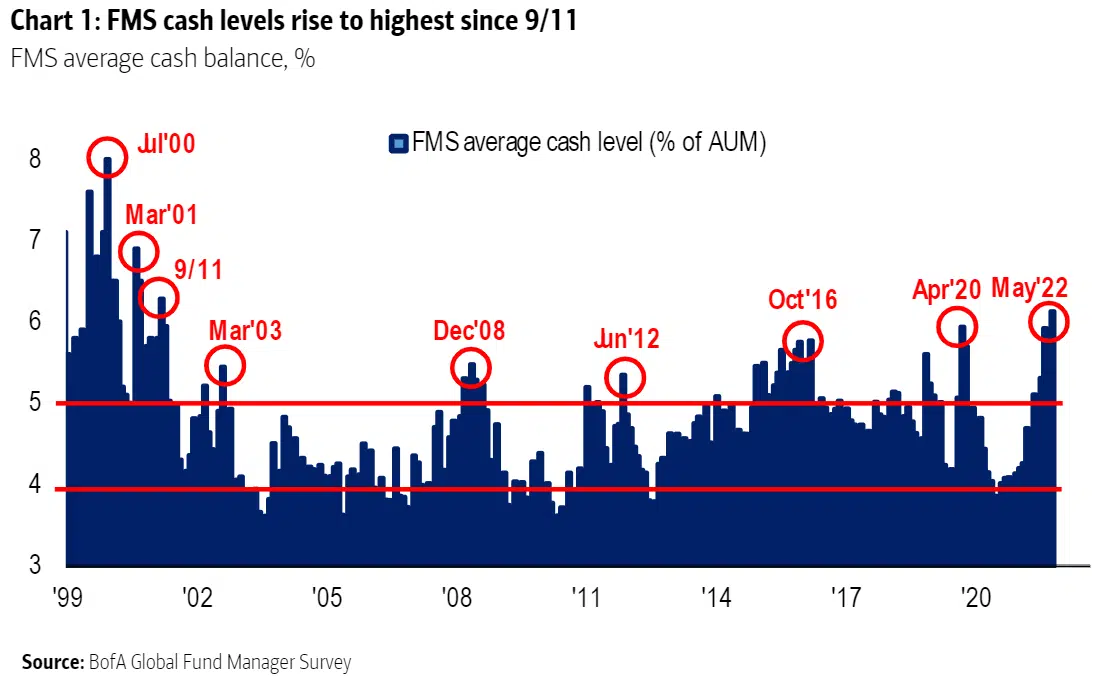

Gráfico de la semana:

La liquidez vuelve a ser el activo preferido para los gestores entrevistados por Bank of America. Los niveles de cash en las carteras alcanzan tasas en más de 20 años.

Gráfico: John Authers (Bloomberg)