Los mercados recuperan el tono alcista, ¿por cuánto tiempo?

Redacción Mapfre

Tras un mes de junio para olvidar, los mercados de acciones recuperaron parte del terreno perdido apoyados en algunos de los sectores más castigados durante el año. Uno de estos sectores ha sido el tecnológico, que ante la confirmación del cambio de narrativa de los inversores que orientan su preocupación hacia un menor crecimiento, se ha visto favorecido por la bajada en las tires y las perspectivas de un menor endurecimiento por parte de los bancos centrales.

En la parte macro vimos el peor dato de balanza comercial en Alemania en 31 años (-1.000 millones en mayo), provocado este por el alto precio del gas que pagan las compañías del país germano, en este punto señalar que, hoy 11 julio el gaseoducto Nordstream 1 entrará en fase de mantenimiento y se reducirá la totalidad del suministro a 0. Se comienza a ver cierta recuperación en los datos de actividad en China, con un esperanzador dato del PMI Servicios de Caixin (54,5 VS 41,4 anterior). Por último, y a pesar del consenso que señala una recesión (técnica) en 2023 o incluso este mismo año, los datos del mercado de empleo en Estados Unidos siguen fuertes (Tasa de Desempleo 3,6% y 372.000 puestos creados Vs 268.000 esperados).

Renta Variable

Buena semana para los índices de renta variable americana, especialmente para el índice NASDAQ que se vio apoyado por la expectativa de un menor endurecimiento monetario. También se vieron fuertes revalorizaciones en los sectores de servicios de la comunicación y consumo discrecional, este último favorecido por los buenos datos de pedido a fábrica y de empleo, lo que nos demuestra que la demanda se encuentra aún en buen estado.

En Europa, las bolsas tampoco decepcionaron y mostraron un buen comportamiento durante la semana. Aquí también vimos una fuerte revalorización en empresas de tecnología. Acompañadas estas por el buen hacer del sector industrial, apoyado este en las bajadas del precio del crudo, que nos podrían hacer pensar que las presiones inflacionistas han perdido algo de intensidad.

En los mercados emergentes vimos discrepancia dentro de los índices asiáticos. Por un lado la bolsa japonesa subía durante la semana apoyada en el Yen, que llegó a cotizar en mínimos de 24 años frente al dólar. En la otra cara de la moneda tenemos a los mercados chinos, las noticias positivas en torno a la eliminación de tarifas a productos chinos por parte de EE.UU. y los buenos datos del PMI se vieron truncados por la aparición de nuevos casos Covid en la provincia china de Anhui.

Renta Fija

Vuelta a las subidas en las tires de los bonos estadounidenses, a pesar del deterioro de las expectativas de crecimiento, las declaraciones de varios miembros de la FED nos hacen pensar que una subida de 75 pb en la reunión de Julio es posible. Más contenidas fueron las subidas en los bonos europeos, sabedores los inversores que el BCE lo tendrá más difícil a la hora de subir tipos.

Divisas y Materias Primas

El crudo sigue con su vuelta a la baja ante el temor de recesión en los países desarrollados. Por el lado de las divisas vimos de nuevo fuertes revalorizaciones del dólar ante la mayoría de sus pares, tanto euro como libra ya pierden más del 10% en lo que va de año. Horrible semana para el oro que se ve golpeado por las buenas rentabilidades que ya ofrecen los treasuries americanos.

Otros Datos Macro

- Índice de Precios a la Producción de la Eurozona (mayo): 36,3%YoY Vs 37,2% anterior.

- Confianza del Inversor en la Zona Euro Sentix (julio): -26,4 Vs -15,8 anterior (previamente, el indicador solo había alcanzado niveles tan bajos en periodos de recesión: 2008, 2012 y 2020).

- Tasa de Desempleo España (junio): -42.409 Vs 99.512 anterior (la cifra de desempleados baja de los 2,9 Millones, cifras no vistas desde octubre de 2008).

- Pedidos a Fábrica en EE.UU. (mayo): 1,6%MoM Vs 0,7% anterior.

- Ventas Minoristas Eurozona (mayo): 0,2%MoM Vs -1,4% anterior.

- ISM Sector Servicios en EE.UU. (junio): 55,3 Vs 55,9 anterior.

- Número de vacantes laborales sin cubrir en EE.UU. (JOLTS): 11,3 Millones Vs 11,7 Mill anterior.

- Producción Industrial Alemania (mayo): +0,2%MoM Vs 1,3% de Abril.

- Ingresos Medios por hora EE.UU. (junio): 5,1% Vs 5% esperado.

- Tasa de Participación Laboral EE.UU. (Junio): 62,2% Vs 62,3% anterior.

Esta semana

- El martes se publica la encuesta ZEW de Alemania del mes de Julio. Por la tarde, conoceremos el índice de optimismo de las PYMEs norteamericanas.

- El miércoles, datos de balanza comercial en China correspondientes al mes de junio, producción industrial de Reino Unido de mayo y por último tendremos el dato de Inflación en Estados Unidos.

- El jueves es el turno para el índice de precios a la producción del mes de Junio en los Estados Unidos.

- Y el viernes, diferentes datos en China: producción industrial, ventas minoristas y crecimiento del PIB en el 2º Trimestre. Además se publicarán las cifras de exportaciones e importaciones en mayo para la Eurozona y por el lado americano tendremos las ventas minoristas del mes de mayo y la encuesta de confianza del consumidor de la Universidad de Michigan.

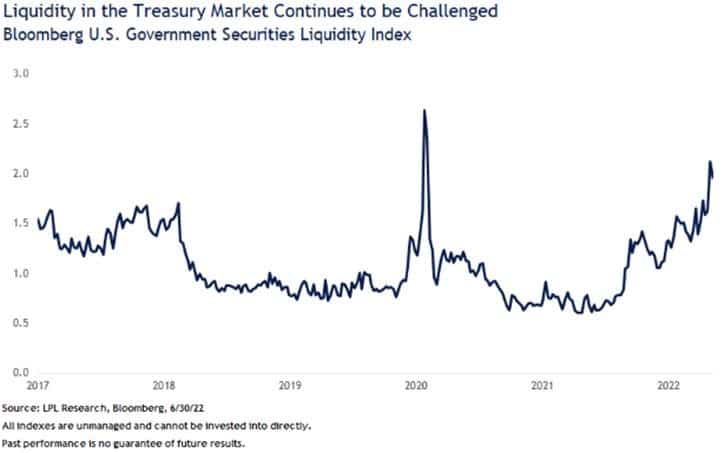

Gráfico de la semana

La liquidez en el mercado del Tesoro americano, medida por el Bloomberg U.S. Government Securities Index, se ha ido deteriorando hasta mostrar condiciones de liquidez tan malas que no se habían visto en el mercado desde aquellas inducidas por la aparición del COVID en 2020. En ese año, debido a las malas condiciones de liquidez en los mercados, la Fed tuvo que intervenir para ayudar a estabilizar los mercados. Ahora, la Fed está reduciendo activamente la liquidez para ayudar a endurecer las condiciones financieras en un esfuerzo por reducir las presiones sobre los precios al consumidor. La relativa falta de liquidez en los mercados es una de las principales razones por las que seguimos viendo niveles elevados de volatilidad en los mercados de renta fija en general.