La renta fija se resiente tras los nuevos datos de inflación

Redacción Mapfre

Semana de pocos movimientos en la renta variable que se salda con caídas moderadas en los principales índices desarrollados y avances en las bolsas emergentes. Donde sí hubo una tendencia clara fue en la renta fija, en la que los precios de los bonos cayeron con fuerza tras conocerse los datos de inflación en la Eurozona. Los precios del conjunto de la zona euro avanzaron un 0,8% en mayo frente al 0,6% esperado y la tasa interanual alcanzó la cota de los 8,1% Vs 7,5% anterior. La inflación subyacente también superó las expectativas y se sitúo en el 3,8% fuertemente impulsado por el aumento de los precios en los servicios.

No es de extrañar que, con estos datos, sean cada vez más los partidarios en el seno del BCE de una subida de tipos en septiembre que podría ser incluso de 50pb al igual que hizo la FED. Además, durante la semana se hizo oficial el embargo de la Unión Europea al petróleo ruso poniendo aún más presión sobre los precios. En EE.UU. se conocieron los datos de empleo del mes de mayo que se saldaron con la creación de 390.000 puestos de trabajo Vs 330.000 esperados aunque la tasa de desempleo se mantuvo en el 3,6%. Por el lado de los salarios, descendieron tres décimas hasta un 5,2%.

Renta Variable

Las declaraciones de grandes personalidades como Jamie Dimon (CEO de JP Morgan), Elon Musk o los CEOs de Citigroup y Wells Fargo cargaron a los inversores de un sentimiento negativo que tuvo su efecto en la pobre evolución de los índices norteamericanos durante la semana. Sin embargo, las malas perspectivas macroeconómicas que vaticinan para los próximos meses no tienen su reflejo por ahora en los datos conocidos recientemente que siguen apuntando cierta fortaleza económica. El sector energético volvió a brillar y fue junto al sector industrial los únicos que escaparon de los números rojos.

Las bolsas europeas tampoco pudieron evitar las pérdidas ante el dato de inflación conocido el martes y la mayor probabilidad de un BCE más agresivo de lo descontado por el mercado. No hubo un patrón claro en cuanto a tipo de compañías o sectores que mejor se comportaron durante la semana dado que el castigo fue generalizado y pocos sectores acabaron la semana en positivo.

El optimismo en las bolsas emergentes vino derivado de las reaperturas de las principales ciudades en China donde el coronavirus parece volver a estar controlado. Además, grandes pesados como Alibaba o Meituan reportaron buenos resultados de sus negocios y subieron un 5% y 10% respectivamente.

Renta Fija

Además de las alzas ya comentadas de los tipos de interés en los bonos de deuda pública, el hecho relevante en el mercado de renta fija fue el default de Rusia al incumplir el pago de los intereses de un bono vencido el 4 de abril provocando que los seguros de impago se activaran.

Divisas y Materias Primas

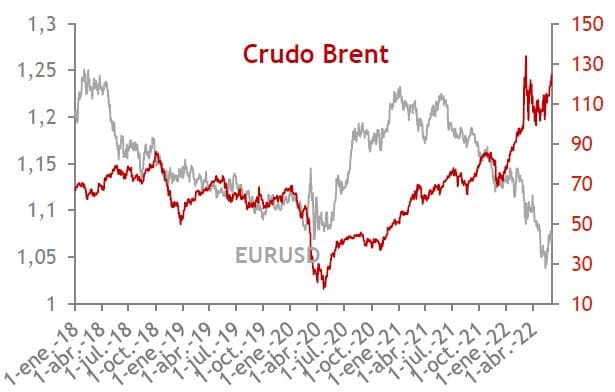

La OPEP decidió adelantar el incremento de producción planeado para septiembre a los meses de julio y agosto lo que supondrá 648 000 barriles más al día. Sin embargo el mercado consideró insuficiente este aumento y el precio del crudo rebotó casi un 5%.

Otros Datos Macro

- Inflación España (mayo): +0,8%MoM y la tasa anual alcanza los 8,7%. La inflación subyacente repuntó hasta el 4,9% vs 4,4 anterior.

- PMIs China: Manufacturero 49,6 Vs 47,4 anterior; Servicios 47,8 Vs 41,9 anterior.

- Índice de precios de viviendas de Shiller en EE.UU. (mayo): +2,42%MoM situando la tasa interanual en el 21,17% Vs 20,26% anterior.

- Índice Conference Board de confianza del consumidor en EE.UU.: 106,4 Vs 108,6 anterior.

- Desempleo Eurozona (abril): 6,8% Vs 6,8% anterior

- ISM Manufacturero en EE.UU. (mayo): 56,1 Vs 55,4 anterior. El subíndice de Nuevos Pedidos subió hasta el 55,1 y el de precios pagados lo hizo también hasta el 82,2 vs 80,5 esperado.

- Número de vacantes laborales sin cubrir en EE.UU. (JOLTS): 11,4Millones Vs 11,8 anterior.

- Índice de precios a la producción Eurozona (abril): +1,2%MoM Vs 2% esperado. La tasa interanual se sitúa ya en el 37,2% Vs 36,9% del mes anterior.

- Ventas Minoristas Eurozona (abril): -1,3%MoM Vs -0,1% esperado.

- ISM Servicios EE.UU. (mayo): 55,9 Vs 57,1 anterior.

Esta semana

- Este lunes se ha publicado el índice PMI elaborado por Caixin del sector servicios en China (41,4 Vs 36,2 anterior).

- El martes se conocen los pedidos de fábrica de Alemania y la producción industrial de España de abril.

- El miércoles, será el turno de la producción industrial alemana en abril y la revisión final del PIB del 1T en la Eurozona.

- El jueves habrá reunión del BCE y tendremos datos de comercio exterior en China del mes de mayo.

- Terminamos la semana datos de inflación relevantes en China y EE.UU. También se publicará la encuesta de sentimiento de la Universidad de Michigan.

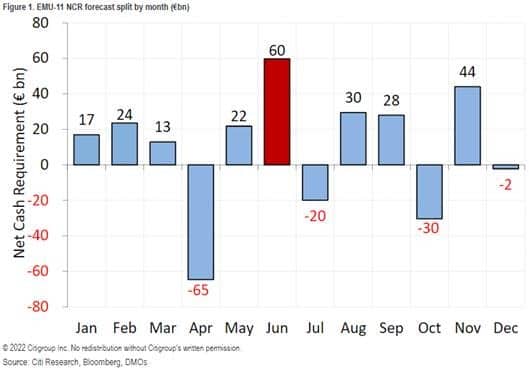

Gráfico de la semana

Con el comienzo de junio, la FED ha empezado a reducir su balance a un ritmo de 47.500 millones de dólares al mes. En Europa, aunque todavía tendremos que esperar unos meses más para empezar a ver al BCE hacer lo propio, el mes de junio se presenta como el mes de mayor necesidad de financiación por parte de los países de la Eurozona.

Fuente y Gráfico: Citi Research