Aumenta el número de huracanes de alta intensidad que azotan Estados Unidos

Redacción Mapfre

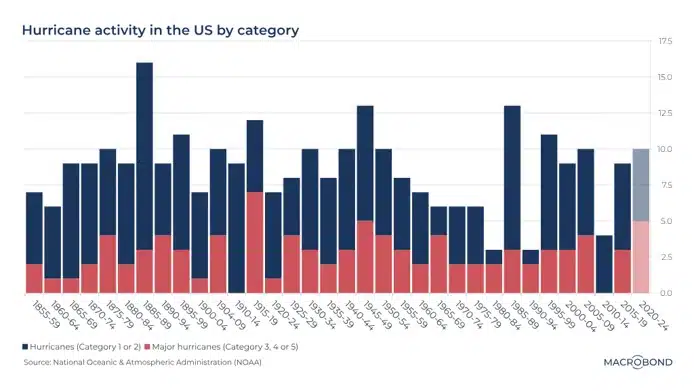

Este gráfico muestra el número de huracanes que se han dado en Estados Unidos en diferentes periodos de cinco años, desde 1855 hasta la actualidad (el eje Y muestra el número total de huracanes en cada periodo de cinco años). Los huracanes se clasifican según la escala de Saffir-Simpson en cinco categorías: huracanes de gran intensidad (categoría 3, 4 y 5) y huracanes normales (categoría 1 y 2).

Tal y como muestra el gráfico, es notable el aumento del número de huracanes de gran intensidad que azotan EE.UU. desde 2020, en comparación con el pico anterior de siete grandes huracanes entre 1915 y 1919. Con cinco grandes huracanes ya registrados esta década, y faltando aún por incluir los huracanes Helene y Milton, es probable que el recuento establezca un nuevo récord una vez actualizado.

Fuente: Macrobond

La semana pasada se observaron comportamientos dispares a ambos lados del Atlántico. En EEUU, las tensiones geopolíticas y las consecuencias del huracán Milton no frenaron las subidas de la renta variable, con los índices alcanzando nuevos máximos históricos. En Europa las bolsas se mantuvieron más cautelosas, con pocos catalizadores macro que las movieran y a la espera de los resultados trimestrales de las principales compañías y de la reunión de tipos del Banco Central Europeo (BCE) de este jueves.

En el ámbito macroeconómico, los datos de EE.UU. fueron mixtos, con foco sobre todo en la inflación. A pesar de la sorpresa al alza del dato de subsidios por desempleo, el sólido crecimiento del empleo que veníamos viendo estas últimas semanas ha ayudado a disipar las preocupaciones sobre la debilidad del mercado laboral, lo que llevó a reducir las expectativas de que la Reserva Federal (Fed) recorte los tipos de interés de manera agresiva. Por otro lado, la inflación sorprendió al alza con un aumento mensual del 0,2% en la inflación general y del 0,3% en la subyacente, pero el sentido de desaceleración de la misma continúa patente, quedando como foco relevante el componente de servicios en el que la vivienda (“shelter”) sigue destacando.

En Europa, la reunión que tendrán esta semana el BCE sobre tipos de interés para la que el mercado viene descontando 25 pbs de reducción, capitalizó la atención ante una semana algo parca en datos y referencias macroeconómicas. Cambiando de tercio, el esperado anuncio de los planes de estímulo financiero de China del sábado fue grande en intenciones, pero escaso en los detalles sobre el momento y la implementación de dichas medidas como para que los inversores ratifiquen la confianza en el gigante asiático.

Renta variable

En EE.UU. vimos subidas de los principales índices de renta variable. Al margen de las referencias macroeconómicas de empleo e inflación, las subidas fueron refrendadas por el inicio de la temporada de resultados, destacando el sector financiero JPMorgan y Wells Fargo presentando resultados del tercer trimestre algo mejor de lo esperado. Destacó también el sector asegurador, que tuvo alta volatilidad a lo largo de la semana por el temor a las consecuencias del huracán Milton, descontándose un escenario muy poco halagüeño, incertidumbres que fueron parcialmente disipadas a medida que el huracán perdía fuerza y se descartaban los peores escenarios.

En Europa las subidas fueron mucho más moderadas con el Stoxx600 subiendo apenas un 0,66%, con Italia como principal protagonista en las subidas. De nuevo, esas subidas vinieron lideradas por el sector de los seguros por los motivos previamente mencionados, en este caso destacando Munich RE que alcanzó un 7% de alzas en la semana.

La nota negativa la puso el sector de materias primas marcado por las compañías dependientes del cobre, la cual sufrió caídas sobre todo afectadas por China y las débiles perspectivas macroeconómicas. En cuanto a los mercados emergentes vimos caídas sobre todo por China en medio de la falta de confianza inversora en las medidas de impulso a aplicar para reactivar la economía.

Renta fija

En renta fija, vimos caídas en los precios de los bonos (subidas en TIR) a ambos lados del Atlántico. El dato de inflación en EE.UU. elevó el rendimiento del 10 años americano por encima del 4,10% niveles no vistos desde el pasado Julio. En ese sentido se observó un repunte de los tramos largos ante un escenario de tipos más altos. A destacar que Francia esquivó la rebaja de rating, aunque su perspectiva bajó de Estable a Negativa (Fitch). A nivel de diferenciales, vimos estrechamientos de los diferenciales de Investment Grade y ampliaciones en High Yield.

Divisas y materias primas

Las buenas referencias macro fortalecieron el dólar frente a otras divisas, destacando el caso del yen japonés, muy dependiente por el sesgo exportador de las empresas japonesas, lo que llevó a alzas del Nikkei por encima del 2%. Por la parte de las materias primas, el petróleo tuvo un avance moderado en el contexto de las dificultades geopolíticas que marcan a la materia prima, el cobre tuvo caídas por los motivos mencionados previamente y el oro tuvo su primera semana negativa tras varios meses de subidas.

Esta semana…

Esta semana el protagonismo lo tiene la reunión de tipos del BCE del jueves para la que el mercado está descontando un recorte de 25 p.b. A nivel referencias, destacan el IFO alemán y el ZEW de la Eurozona. Tendremos también referencias en China como PIB y Balanza Comercial.