Los hogares, cada vez más preocupados por su jubilación

Redacción Mapfre

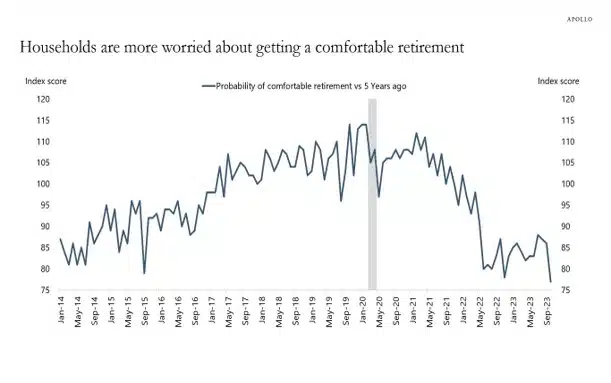

Los hogares cada vez se muestran más preocupados por la jubilación, ante la caída de la probabilidad de que esta sea cómoda y permita mantener el nivel de vida una vez se deje de trabajar. Este problema, que afecta a todos los países, es especialmente evidente en España, donde aún queda mucho por hacer en cuanto a ahorro privado para este momento.

Desde el año 1924, todos los 31 de octubre se celebra el Día Mundial del Ahorro. En España no fue hasta 1928, cuando se empezó a celebrar esta jornada con el objetivo de difundir el espíritu de ahorro en cada territorio tras la constitución de las 40 cajas de ahorro de aquella época.

Desde MAPFRE, hemos fomentado siempre este tipo de iniciativas dada la importancia que la cultura del ahorro tiene sobre nuestras vidas, máxime cuando a nivel mundial la preocupación de las familias sobre su “confort” alcanzada la jubilación ha aumentado mucho en los últimos cinco años.

El mes de noviembre ha comenzado con fuerza en los mercados financieros especialmente tras una última semana en la que todos los activos correlacionaron al alza. Las principales bolsas mundiales subieron de media un 4% con todos los sectores en positivo si nos fijamos en el principal índice de renta variable mundial y unos bonos con fuertes repuntes en precio tras la fuerte caída en rentabilidades exigidas.

La decisión de la Reserva Federal estadounidense (Fed) de mantener por segunda vez consecutiva los tipos de interés sin cambios en el 5,5% y las palabras de Jerome Powell en la rueda de prensa posterior a la reunión hicieron pensar al mercado que la Autoridad Monetaria habría alcanzado ya el final del ciclo de subidas de tipos de interés.

Además, el anuncio por parte del Tesoro estadounidense de una menor necesidad de financiación de la prevista para el cuarto trimestre (776.000 millones de dólares vs. 852.000 millones anterior) y el hecho de que se vayan a emitir más letras del tesoro que bonos a largo plazo sirvió para llevar al bono a 10 años estadounidense a cotizar a una TIR del 4,57% (25 puntos básicos menos que al comienzo de la semana) y que la curva volviera a invertirse en mayor cuantía.

Los datos macro conocidos fueron de gran importancia también para “ahuyentar” de momento los temores a un “no aterrizaje” que implicara tipos de interés más altos por más tiempo. Entre estos datos destacó una creación de puestos de trabajo en octubre menor de lo esperado (150.000 vs. 180.000) y encuestas de confianza del sector manufacturero y de servicios por debajo de las referencias del mes anterior.

Por todo ello, los futuros ya descontarían de nuevo un recorte de tipos en junio para la Fed y en abril para el Banco Central Europeo (BCE) una vez conocido también en la última semana que la inflación se moderó hasta el 2,9% frente al 4,3% de septiembre y que el PIB de la Eurozona se contrajo un 0,1% en el tercer trimestre mientras que el desempleo aumentó en una décima hasta el 6,5%.

Renta variable

Como comentábamos al inicio de este informe, la renta variable vivió una de las mejores semanas del año en cuanto a rentabilidad se refiere. El alivio de unos tipos de interés más bajos impulsó con fuerza a todos los índices, geografías y sectores, además de las pequeñas y grandes compañías. Nada pareció importar la debilidad de algunos datos macro publicados en la última semana, así como una temporada de resultados que, si bien parece está saliendo mejor de lo esperado, los números agregados esconden algunos matices.

Entre ellos por ejemplo que solo un 46% de las compañías que han publicado ya resultados en Estados Unidos haya sido capaz de batir las previsiones de crecimiento de ventas. En Europa, este porcentaje alcanza solo el 42% por lo que la mejora de las previsiones de beneficios se está debiendo más a recorte de costes e “ingeniería contable” que a una buena salud del consumidor. Así lo reflejan por ejemplo las cuentas de algunas compañías de lujo como Kering o LVMH y otras de consumo más estable como Nestlé.

Renta fija

Fuerte revalorización de todos los índices de renta fija ante la sensación de que el ciclo de endurecimiento monetario por parte de los principales bancos centrales habría acabado. Los tramos largos de la curva estadounidense y alemana descendieron 25 y 19 puntos básicos mientras que los bonos a dos años descendieron en menor medida (16 y 8 puntos básicos) por lo que la curvas volvieron a una mayor inversión.

La deuda corporativa también recogió con optimismo el sentimiento positivo que imperó en el mercado la última semana y vimos recortes importantes en los diferenciales crediticios tanto de bonos con mala calidad crediticia como aquellos calificados como grado de inversión. Así pues, una semana de las que nos hace recordar la importancia de estar siempre invertidos y evitar la búsqueda del mejor momento de entrada.

Divisas y materias primas

La fuerte caída de los tipos exigidos al bono estadounidense pesó sobre la cotización del USD y benefició a una divisa comunitaria que avanzó un 1,57% en la semana y situarse en el nivel 1,07. La debilidad de los datos macro sí pesaron a la cotización del crudo que se dejó un 6% en la última semana, aunque el sector energético en Bolsa avanzó un 2%. Por último, el oro puso fin a unas semanas consecutivas de alzas importantes y acabó la semana plano, cerca de los 2.000USD/onza.

Esta semana

Continuaremos conociendo las cuentas de resultados de compañías en el tercer trimestre del año, aunque la intensidad se reducirá con respecto a la semana anterior. Respecto a datos macro, no habrá referencias importantes que publicar: destacan las ventas minoristas en la Eurozona y la confianza del consumidor de la Universidad de Michigan, así como declaraciones de miembros de la Fed.