La guerra arancelaria sacude la economía mundial y cuestiona la deuda estadounidense

Redacción Mapfre

Terremoto arancelario

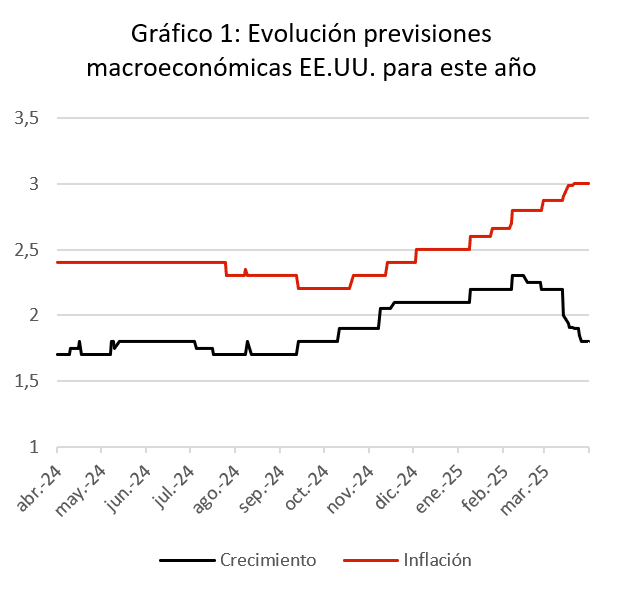

Los aranceles son un problema y suponen un cambio en las relaciones económicas que hemos mantenido y desarrollado las últimas décadas. El presidente de Estados Unidos los está utilizando como una herramienta para atraer mayor producción de bienes de vuelta al país y con ello aumentar la recaudación (vía impuestos directos e indirectos). Pero el fin no siempre justifica los medios ya que, para conseguir dichos objetivos, el país norteamericano se enfrenta a un menor crecimiento y una mayor inflación (gráfico 1).

David Ricardo, economista inglés del siglo XIX, es reconocido entre otras muchas obras por su teoría de la ventaja competitiva, en la que defiende el comercio internacional y la especialización de los países para exportar los bienes que sean capaces de producir de formas barata, e importar aquellos que es incapaz de producir de forma eficiente. Así pues, los efectos a largo plazo de imponer trabas al comercio supondrán un lastre para el país que los impone y también para el resto de países ya que tienen menor disponibilidad para vender su producción.

Una falta de competitividad deriva en precios más altos e ineficiencias que saldrán a la luz en el medio y largo plazo, especialmente si estas trabas y aranceles se mantienen en el tiempo. Tras la última decisión de D. Trump de aplazar 90 días los aranceles impuestos a más de cincuenta países (aunque sigue en vigor el mínimo del 10% a todas las importaciones y del 25% a automóviles y otros bienes), parece claro que el objetivo principal es China (en parte porque ha sido el único país que ha aplicado medidas recíprocas a estos aranceles).

El país asiático se encuentra en una situación económica difícil pero se ha estado preparando para esta guerra arancelaria, ya que las últimas medidas del gobierno chino han ido dirigidas hacia estimular el consumo doméstico y depender cada vez menos del comercio exterior. En el caso de Europa, se abre un tiempo de negociación y una ventana de oportunidad que nuestros dirigentes deberían aprovechar para salir más reforzados como unión.

¿Cómo está afectando a los mercados financieros?

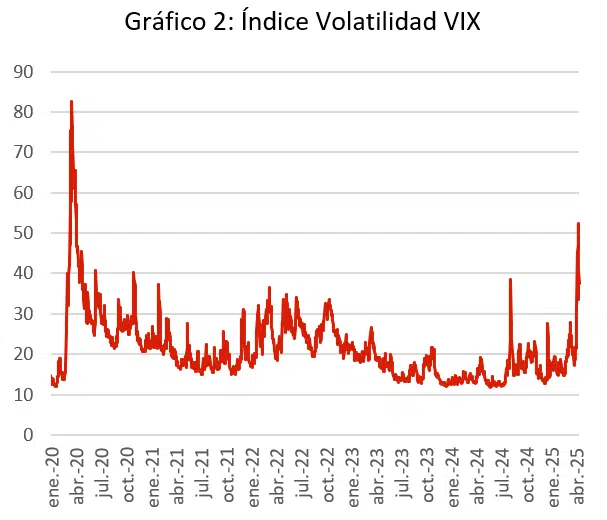

La volatilidad se ha disparado fruto de la incertidumbre (gráfico 2) y las caídas en bolsa han sido de gran magnitud en un periodo de tiempo muy corto (apenas una semana). En un primer momento, los bonos de deuda pública actuaron como refugio (al igual que otras divisas como el franco suizo y el yen japonés) pero en estos momentos de aversión al riesgo extremo, el comportamiento de los activos deja de ser “racional” por la cantidad de agentes del mercado tomando decisiones de inversión lo que eleva la correlación entre los diferentes activos.

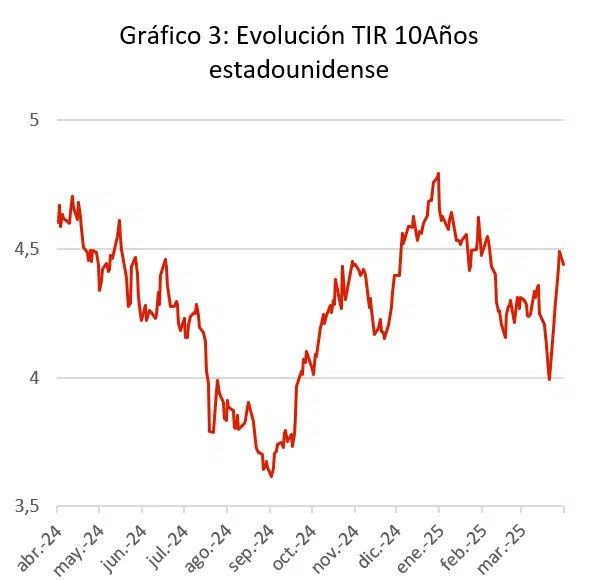

Especialmente llamativo ha sido el comportamiento de los bonos a largo plazo estadounidenses (gráfico 3) y una de las razones por las que probablemente D. Trump dio marcha atrás en la aplicación inmediata de los nuevos aranceles. Reducir el déficit comercial y fiscal puede ser un objetivo muy loable, pero no a costa de producir un accidente financiero en el mercado más importante del mundo: el de la deuda pública americana.

De hecho, son muchos ya los inversores que se cuestionan el “excepcionalismo” americano tras la depreciación reciente del dólar y si se puede seguir considerando a los bonos estadounidenses como activo refugio. Este último punto es muy relevante ya que la deuda americana sigue creciendo (supone ya un 124% sobre el PIB ) y pese al buen desempeño de su economía en los últimos años, el déficit sigue estancado en el nivel del 7%.

Refinanciar tal cantidad de deuda supone un importante esfuerzo fiscal por parte de Estados Unidos, pero si además tiene que hacerlo a tipos más altos y el USD sigue depreciándose (haciendo menos atractiva la deuda americana), el margen de error es aún menor.

Es pronto para sacar este tipo de conclusiones pero de momento está poniendo en un aprieto a muchos inversores que habían sesgado sus carteras hacia activos estadounidenses (en un claro riesgo de concentración) y habían dejado de lado la diversificación en el ámbito geográfico.

¿Podemos sacar algo positivo de esta situación?

En el corto plazo, las emociones pueden dominar nuestras actuaciones y contagiarnos del sentimiento negativo característico de estos episodios de volatilidad e incertidumbre. Pero si miramos hacia adelante, podemos atisbar catalizadores positivos como, por ejemplo, la posible respuesta por parte de algunos países que en lugar de enfrascarse en una guerra arancelaria, responderán a estas trabas al comercio mundial estimulando sus propias economías (vía que parece haber adoptado la Unión Europea) en lo que parece la respuesta más racional y menos emocional.

Por otro lado, estas situaciones también son un buen momento para corregir ciertos desequilibrios que se han ido creando tras años de abundante liquidez proporcionada por los Bancos Centrales que han resultado en una carencia absoluta de poner en precio el riesgo crediticio de países y compañías.

Y esto son muy buenas noticias para la gestión activa ya que diferenciar a las buenas compañías de las menos buenas (y a los países) es una aproximación a la inversión más eficiente que premiar a las compañías que más se han revalorizado o aquellas que tienen una mayor representación en los índices. Así pues, puede que el sinsentido de la situación actual derive en una vuelta al sentido común lo que representaría una gran oportunidad.

Conclusión: Diversificación, gestión activa y horizonte temporal

Ante un escenario tan volátil e incierto, es fundamental mantener la calma y evitar decisiones impulsivas. En lugar de reaccionar al corto plazo, lo más recomendable es reforzar la importancia del horizonte temporal y la diversificación que ofrecen unas carteras bien construidas y diseñadas para resistir situaciones como la actual. Es a ello a lo que siempre hemos dedicado nuestros mayores esfuerzos y seguiremos haciéndolo.

Además, la gestión activa que cuenta con la flexibilidad de evitar los activos más perjudicados y detectar nuevas oportunidades de inversión es un aliado adicional que había estado muy escondido durante los últimos años. El entorno sigue siendo de poca visibilidad y las noticias se suceden las unas a las otras, pero al igual que en días de niebla cerrada es más arriesgado pararse en un arcén que seguir circulando a menor velocidad, no nos detengamos y aprovechemos estos momentos para buscar un buen asesoramiento que nos guíe incluso en estos momentos de escasa visibilidad.