Giro de 180 grados en los mercados tras el colapso de SVB

Redacción Mapfre

Semana negativa para las bolsas a nivel global, que se saldaron con fuertes caídas en los índices estadounidenses. Los mercados parecían estar decididos a permanecer a la espera de la publicación de los datos de empleo en Estados Unidos, pero las declaraciones ante el Congreso de Jerome Powell en primera instancia, mostrándose abierto a una vuelta de subidas de 50 puntos básicos en las próximas reuniones, y el anuncio de pérdidas por valor de 1.800 millones de dólares de Silicon Valley Bank (Top 20 por tamaño en EE.UU.) dos días después propiciaron un giro de 180 grados en el sentimiento de los inversores en cuestión de días.

En los mercados de deuda, hubo dos partes de la semana muy diferenciadas. El martes y el miércoles, las declaraciones del presidente de la Fed ante el Congreso empujaron los rendimientos del tesoro hacia una mayor inversión de la curva de tipos. El mercado entendía que los resilientes datos de precios y del sector servicios llevarían a la Fed a pasarse de frenada y esto podría suponer una mayor presión sobre la primera economía mundial.

Este nuevo escenario que empezaban a dibujar los inversores se fue al traste con la noticia el jueves de las millonarias pérdidas del banco por excelencia de las startups estadounidenses (Silicon Valley Bank), que infundía el miedo de un efecto contagio al resto del sistema financiero.

Ya el viernes, y tras haber sido algo disipado su protagonismo, se publicaron los datos del mercado de empleo estadounidense, que mostraron sentidos opuestos. Por un lado, revelaron la fortaleza de la creación de empleo, que volvió a salir por encima de lo esperado. Una segunda lectura se podría hacer si atendemos al dato de desempleo, que subió dos décimas, o al incremento de salario de los trabajadores, que aunque sigue siendo alto, fue menor de lo que se presumía.

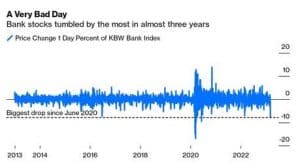

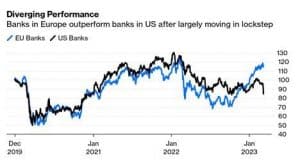

Gráfico semanal: El jueves pasado fue el peor día para las acciones bancarias estadounidenses en casi tres años, debido principalmente al peso de liderazgo de SVB. Solo hay que mirar el índice bancario KBW, que incluye prestamistas regionales: se desplomó un 7,7%, lo que llevó al S&P 500 a su nivel más bajo desde el pasado 19 de enero. Mientras tanto, está sucediendo algo cuanto menos curioso. Los bancos estadounidenses se han reconstruido mucho más exitosamente que sus contrapartes europeas desde la gran crisis financiera y se han estado moviendo en gran medida al mismo ritmo durante los últimos dos años. Pero ahora, el índice de bancos KBW está muy por detrás del de la zona euro, FTSEurofirst. Esto puede deberse a la inversión de la curva de tipos. La curva de rendimiento de Alemania está profundamente invertida, pero significativamente menos que la de EE.UU., con lo que eso puede conllevar si se mantiene por mayor tiempo para los bancos americanos.

Otros datos macro:

- Pedidos a Fábrica US (Enero): -1,6%MoM Vs -1,8% esperado Vs 1,7% anterior.

- Ventas Minoristas Eurozona (Enero): 0,3%MoM Vs -1,6% anterior. El dato interanual cae un 2,3% cuando se esperaba que lo hiciese en 5 décimas menos (-1,8%YoY esperado).Pedidos a Fábrica Alemania (Enero): -1%MoM Vs -0,7% esperado Vs 3,4% anterior.

- Balanza Comercial China (Febrero): 116,88B USD Vs 78,01 anterior. Tanto exportaciones (-6,8% YoY) como importaciones (-10,2% YoY) dan síntomas de debilidad.

- Producción Industrial Alemania (Enero): 3,5%MoM Vs 1,4% esperado Vs -2,4% anterior.

- Encuesta JOLTS de Ofertas de Empleo US (Enero): 10.824 Vs 10.546 anterior.

- Peticiones de Subsidio por Desempleo US (Semanal): 211mil Vs 190mil anterior. Vuelve a subir por encima de los 200mil aunque tiene “truco”. En la ciudad de Nueva York el profesorado ha negociado poder acceder a los beneficios de los desempleados cada vez que se los colegios se encuentren cerrados por pausa vacacional. Esto es precisamente lo que pasó esta semana, se calcula que este hecho podría haber sumado alrededor de 16mill a la cifra final en el país, doblando el número de peticiones semanales en Nueva York.

- IPC China (Febrero): 1%YoY Vs 1,9% esperado. En el mes los precios caen un 0,5%, lo que se puede interpretar como una debilidad en el consumidor nacional. Por una parte esto es bueno debido a que no incrementaría la inflación en los países occidentales, pero la lectura negativa es que supone una debilidad para la economía global.

- Decisión sobre Tipos de Interés BoJ: -0,1% Vs-0,1% anterior. También deja inalterado el nivel de rendimiento máximo del bono del tesoro a 10 años (Max. 0,5%).

IPC Alemania (Febrero): 8,7%YoY Vs 8,7% anterior. - Producción Manufacturera UK (Enero): -0,4%MoM Vs 0,1% esperado. La producción industrial en la región también cayó más de lo esperado en el mes de enero (-0,3%MoM Vs 0% esperado).

- Tasa de Desempleo US (Febrero): 3,6% Vs 3,4% anterior.

- Creación de empleo no agrícola US (Febrero): 311mil Vs 225mil esperado Vs 504mil anterior.

- Incremento de salario promedio por hora US (Febrero): 4,6% Vs 4,4% anterior. La tasa mensual crece un 0,2%, cuando se esperaba que fuese una décima superior (0,3% esperado).

Esta semana:

- Esta tarde se publica el dato de IPC en Estados Unidos, al que el mercado estará muy atento, y se podrá valorar si la resiliencia mostrada por el dato anterior hace tendencia o por el contrario el mercado vuelve al tono positivo con el que empezó el año.

- El miércoles tendremos dato de producción industrial en China y en la Eurozona. En Estados Unidos, se conocerán los datos de ventas minoristas y precios de la producción en el mes de febrero.

- El jueves se reúne el BCE, del que no se espera sorpresa alguna en cuanto a su decisión sobre tipos (subirá su tipo de referencia hasta el 3,5%), y por lo cual todo se centrará en las declaraciones que pueda hacer Christine Lagarde después de la reunión. También se publicarán datos del mercado inmobiliario en EE.UU.

- El viernes conoceremos los datos de producción industrial y confianza del consumidor en Estados Unidos.