El gasto en servicios se dispara en EE.UU. en los últimos trimestres

Redacción Mapfre

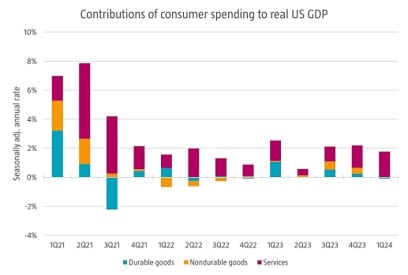

Con un 67%, el gasto del consumidor es el mayor contribuyente al PIB de Estados Unidos. El gasto del consumidor se puede clasificar en bienes duraderos, bienes no duraderos y servicios, y representan el 7%, el 14% y el 46% del PIB de Estados Unidos, respectivamente. En los últimos trimestres, el gasto en servicios ha ido superando a los bienes duraderos y no duraderos.

Si lo desglosamos aún más, las principales categorías dentro de los servicios incluyen vivienda, atención médica, viajes y servicios financieros. En el primer trimestre de 2024, la atención médica y los servicios financieros fueron los principales contribuyentes dentro de la categoría de servicios. El crecimiento de los bienes se aceleró en la segunda mitad de 2023, pero se ha vuelto a estancar en el primer trimestre de este año.

Resumen de la semana

Con la temporada de resultados prácticamente finalizada, los mercados vuelven a centrarse casi por completo en la evolución de la inflación. La pregunta que se hacían los inversores hace tan solo unos meses era cómo de rápido descenderían los precios, asumiéndose de forma indirecta una vuelta ineludible a los niveles de en torno al 2%. En los últimos meses, hemos podido ver cómo el repunte de la inflación en los Estados Unidos (IPC anual: 3,1% noviembre 2023 vs. 3,5% marzo 2024) ampliaba el debate, incluyendo ahora la siguiente pregunta: ¿hasta qué niveles podría llegar realmente el proceso de desinflación?

Un detalle importante aquí es que la que parece ha sido la variable causante de este incremento es la fortaleza económica del país americano, lo que ha provocado una divergencia evidente en precios con respecto a la región europea (3,4% en EE.UU. vs. 2,4% Eurozona). Como consecuencia de esto, llegamos a la segunda derivada, debido a que el mercado lo que quiere ver es un descenso de la inflación. Por ende, el mercado considera que se debe producir una ralentización de la economía.

Este mecanismo de asignación de precios, en nuestra opinión algo kafkiano, es por el que parece están apostando los mercados de renta variable en las últimas semanas. De ahí que, ante el reciente empeoramiento que estamos viendo de los datos en los Estados Unidos, los índices estén respondiendo con alzas, llegando incluso a alcanzar algunos de ellos sus máximos históricos. Esta semana, sin ir más lejos, un dato de IPC en línea con las estimaciones y aún lejos de los objetivos de la Fed (3,4% anual; 0,3% mensual…), combinado con un mal dato de ventas minoristas (0% Vs 0,4% esperado), fue suficiente para devolver el optimismo perdido en abril (S&P 500 +6% último mes).

Renta variable

Ampliando algo más lo ya comentado, los mercados en EE.UU. cerraron con alzas (>1%) el miércoles pasado tras conocerse el dato de IPC y de ventas minoristas en el país, lo que supuso una gran parte de las ganancias semanales. En Europa, los índices regionales (Euro Stoxx 50 y Stoxx 600) se tomaron un respiro tras las fuertes ganancias de la semana anterior, aunque hubo bastante divergencia entre índices locales (Ibex 35 +2%, MIB +2,14%, DAX –0,63%, CAC 40 –0,36%).

En general, dada la mejora del optimismo del mercado en cuanto a la inflación y los tipos, se ha visto un buen rendimiento en los sectores denominados como ‘bond proxies’ (inmobiliario, servicios básicos, etc.), es decir, aquellos más ligados al coste de la deuda.

En la región emergente, las tornas parecen haberse dado la vuelta en este 2024, con la Latinoamérica sufriendo el enfriamiento económico global y la fortaleza del dólar. Mientras, Asia se ve impulsada por la mejora aparente de la economía China y el apoyo gubernamental. La semana pasada, el gobierno de Xi Jinping daba el pistoletazo de salida a la emisión de más de un billón de yuanes (130.000 millones de euros, aproximadamente) en bonos soberanos especiales de larga duración, con el objetivo de impulsar la maltrecha economía del país.

Renta fija

El “buen” dato de inflación estadounidense condujo a un recorte de las TIRes en las curvas de deuda americana. Profundizando en la interpretación del dato, no fue tanto el número en sí, que salió en línea con las expectativas, sino el alivio de que no sorprendiera al alza como lo venía haciendo. A pesar de que la caída de TIRes no fue algo exagerado (~10pb tras el dato).

El jueves, Jerome Powell y más miembros de la Fed tuvieron la necesidad de enfriar algo el ánimo de los mercados, abogando por mantener los tipos de interés a los niveles actuales por un mayor espacio de tiempo. Probablemente, uno de los factores que les hagan optar por esta opción sea la política fiscal que se ha venido aplicando en los últimos tiempos, algo que escapa del control de la institución monetaria y que les puede hacer ser más agresivos en materia de tipos como elemento compensatorio. Esta semana también vimos una buena evolución del crédito al calor de los mercados de renta variable y la vuelta del optimismo en materia de inflación.

Divisas y materias primas

Ascenso semanal para el oro y otros metales preciosos por la caída de rendimientos reales. Dr. Cooper (cobre) tuvo otra gran semana y sigue en la búsqueda de nuevos máximos históricos tras la mejora económica en China (su mayor importador). Ligera depreciación del dólar tras el dato de IPC.

Esta semana…

Para esta semana será clave estar atentos a las declaraciones de varios miembros de BCE y Fed, también habrá actas de la última reunión de la Fed, nueva batería de PMI’s y resultados de Nvidia el miércoles.