¿Continuará la fiesta en las Bolsas en 2025?

Redacción Mapfre

Informe mensual de MAPFRE Gestión Patrimonial

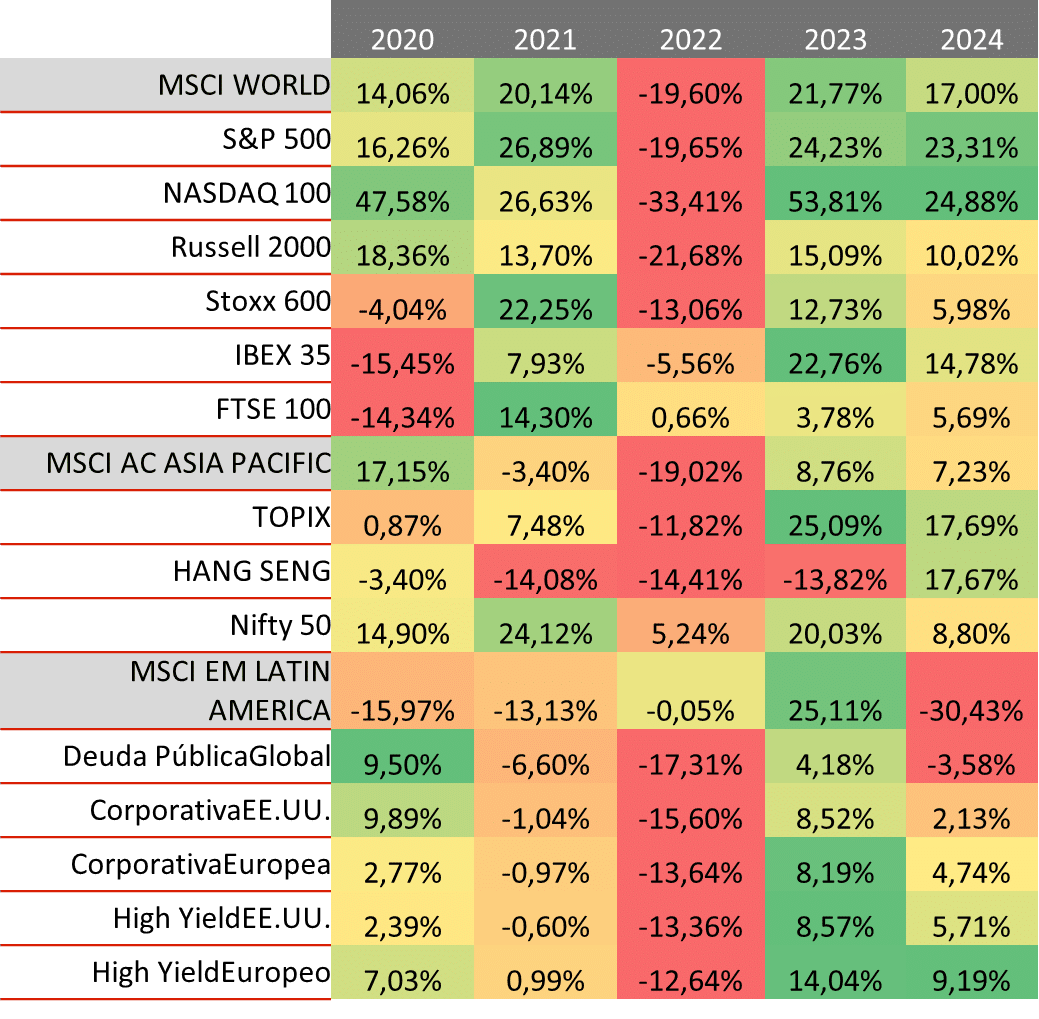

El mercado desafía los manuales de economía en más ocasiones de lo que pudiera parecer y es el sentimiento del mercado el que marca el devenir de la valoración de los diferentes activos financieros. El año 2024 terminó con un mes de diciembre sin rally navideño, pero dejando tras de sí un año sin apenas sobresaltos en lo que a comportamiento de los principales activos se refiere y con unas rentabilidades más que dignas para el cómputo global de los doce meses (gráfico 1).

El buen desempeño de las economías, que resistieron al fuerte aumento de los tipos de interés de los dos años anteriores y una inflación que se ha reducido mucho, fueron los grandes apoyos que encontraron los inversores a la hora de valorar los diferentes activos. Además, fue un año marcado por la divergencia de comportamiento entre Estados Unidos y Europa, ya que, por el lado de la renta variable, los índices estadounidenses volvieron a alcanzar rentabilidades superiores al 20% por segundo año consecutivo, mientras que en los índices europeos las alzas fueron más moderadas.

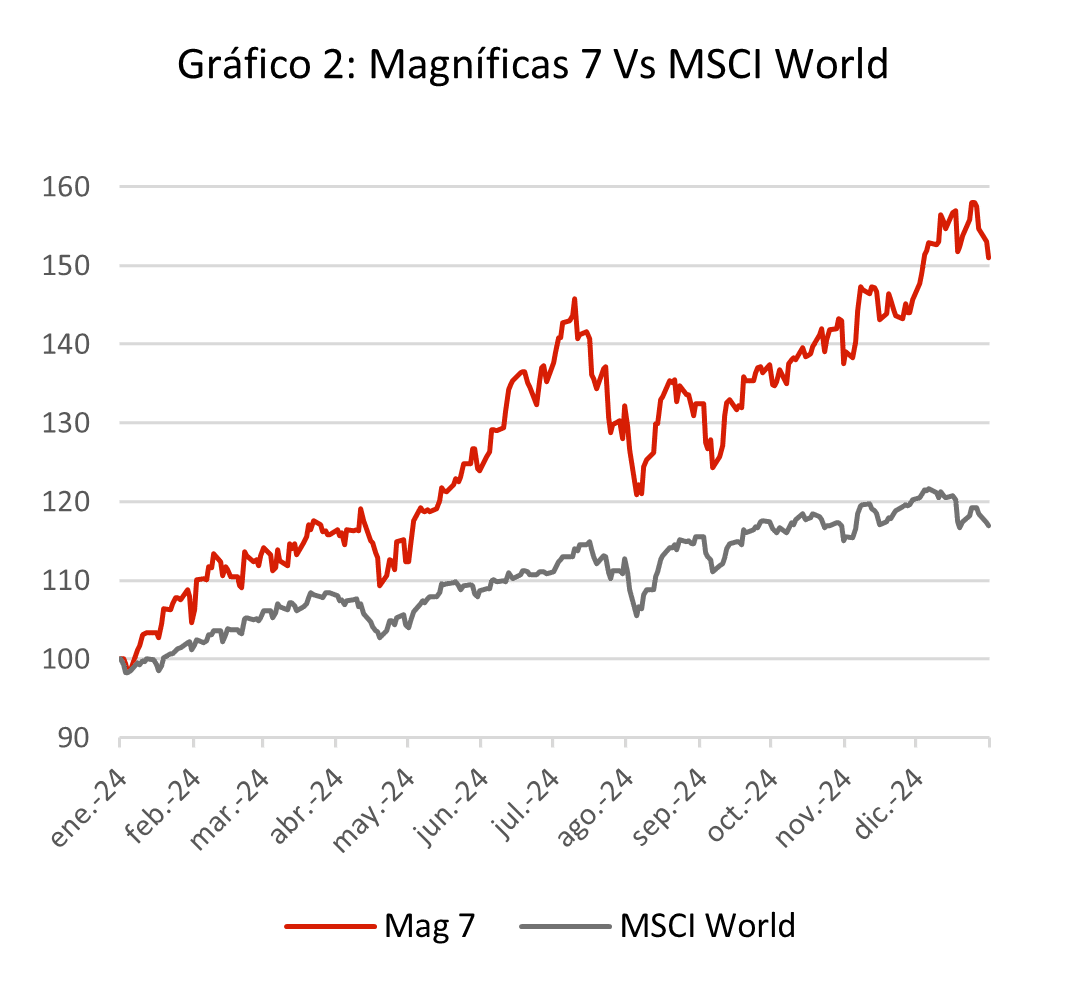

Si nos fijamos en la renta fija, el comportamiento relativo cayó para el lado de los bonos europeos, con un Banco Central Europeo (BCE) más activo y con una senda de política monetaria más clara que la Reserva Federal (Fed). Fue también un año en el que las grandes compañías dominaron a las pequeñas por capitalización y en el que las Siete Magníficas (Apple, Nvidia, Amazon, Microsoft, Tesla, Google y Meta) subieron un 50% (gráfico 2).

La cuestión que cabe ahora preguntarse es si la fiesta del año 2024 continuará en 2025 o aparecerá la resaca. En este sentido, enero y febrero suelen ser los meses que fijan el sentimiento general para el resto del año. Un sentimiento que en este arranque de 2025 estará muy marcado por el aspecto político dado que coincidirá con la llegada al poder de Donald Trump, elecciones en Alemania y el caos político en Francia por lo que habrá que esperar hasta mediados del primer trimestre para tener una foto más clara de qué esperar en este año 2025 pese a que el consenso espera otro año de fiesta.

¿Tiene sentido el escenario final de 2024 en este 2025?

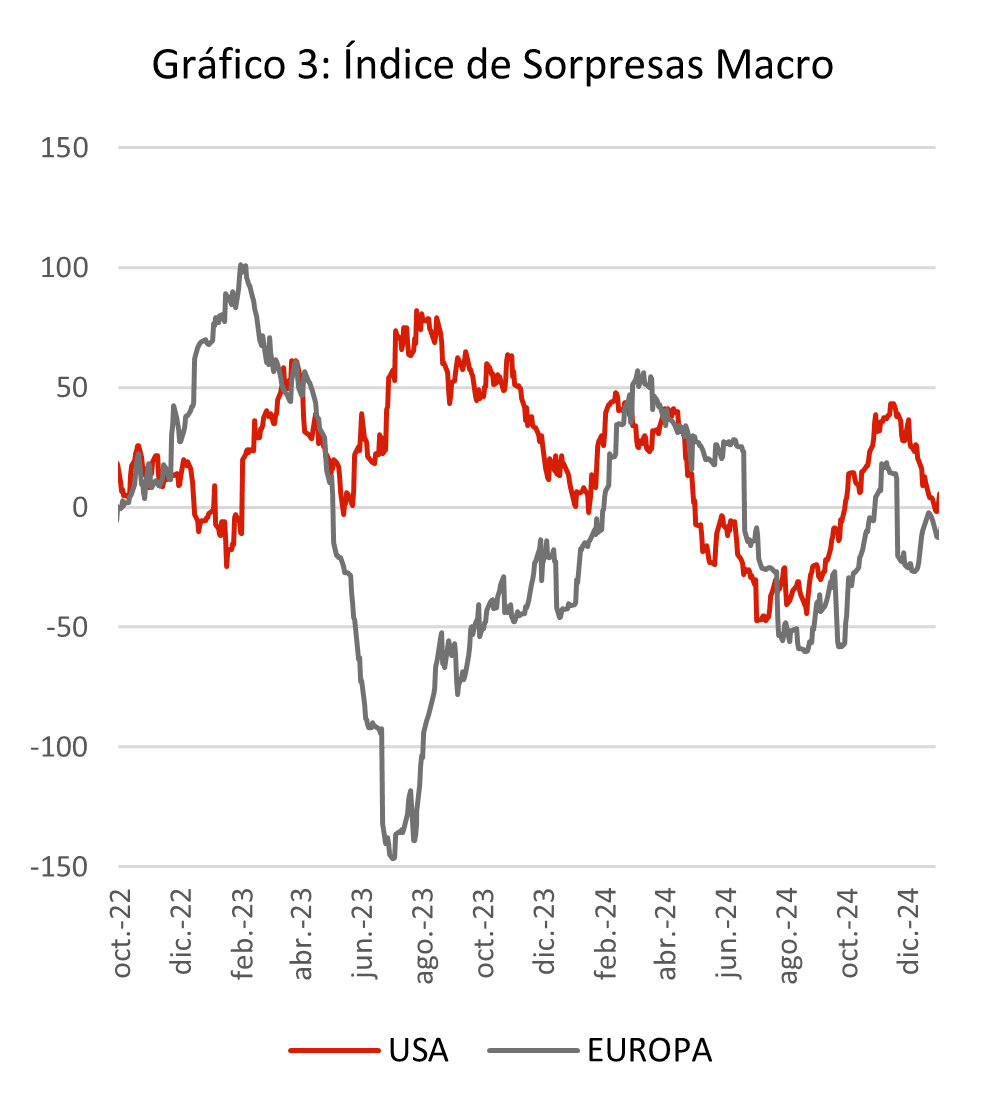

Desde un punto de vista de crecimiento, la respuesta a dicha pregunta es claramente sí. El sentimiento sobre la Eurozona en general y Francia y Alemania en particular sigue siendo catastrófico. Tanto es así que parece difícil que pueda caer más bajo, lo que implicaría que el peor de los escenarios ya estaría puesto en precio y que cualquier sorpresa sería al alza. De hecho, en las últimas semanas del año ya vimos un atisbo de mejora si nos fijamos en el índice de sorpresas macroeconómico (gráfico 3) para la Eurozona.

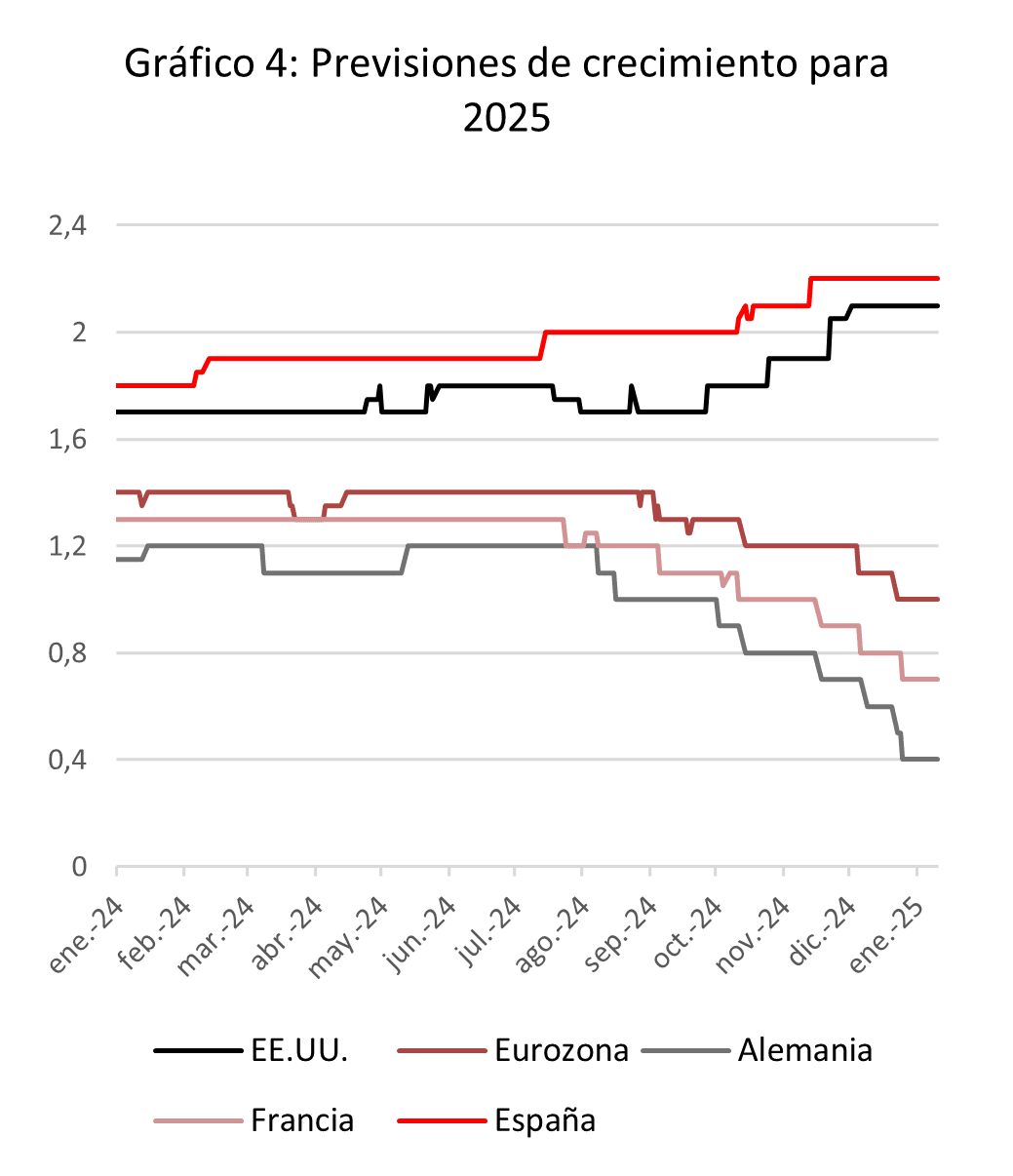

Los manuales de economía a los que nos referíamos al comienzo de este informe nos dirían que el crecimiento en Europa debería mejorar, pero por el momento, los datos no lo confirman ni mucho menos. Si nos fijamos en Estados Unidos, las previsiones de crecimiento para 2025 son claramente positivas. Todas las medidas anunciadas por Trump son pro-crecimiento y las que pueden no serlo tanto (como por ejemplo los aranceles) no existe consenso acerca de cuál podría ser su efecto. Por ello, la previsión de crecimiento se ha revisado al alza casi medio punto porcentual tras el resultado de las elecciones estadounidenses (gráfico 4).

Pero estos dos primeros meses del año servirán también para testar la capacidad del nuevo presidente de Estados Unidos de llevar a cabo todas esas medidas anunciadas o comentadas durante la campaña electoral y más importante aún, para ver la reacción política de los países más afectados como China, México, Canadá o la propia Eurozona. Es posible (poco probable, pero posible) que estos países puedan llevar a cabo políticas que intenten contrarrestar las medidas de Trump y que eso sea suficiente para que ganarse de nuevo la confianza del mercado que sigue estando plenamente y de forma prácticamente exclusiva del lado norteamericano.

El desafío de la inflación en 2025

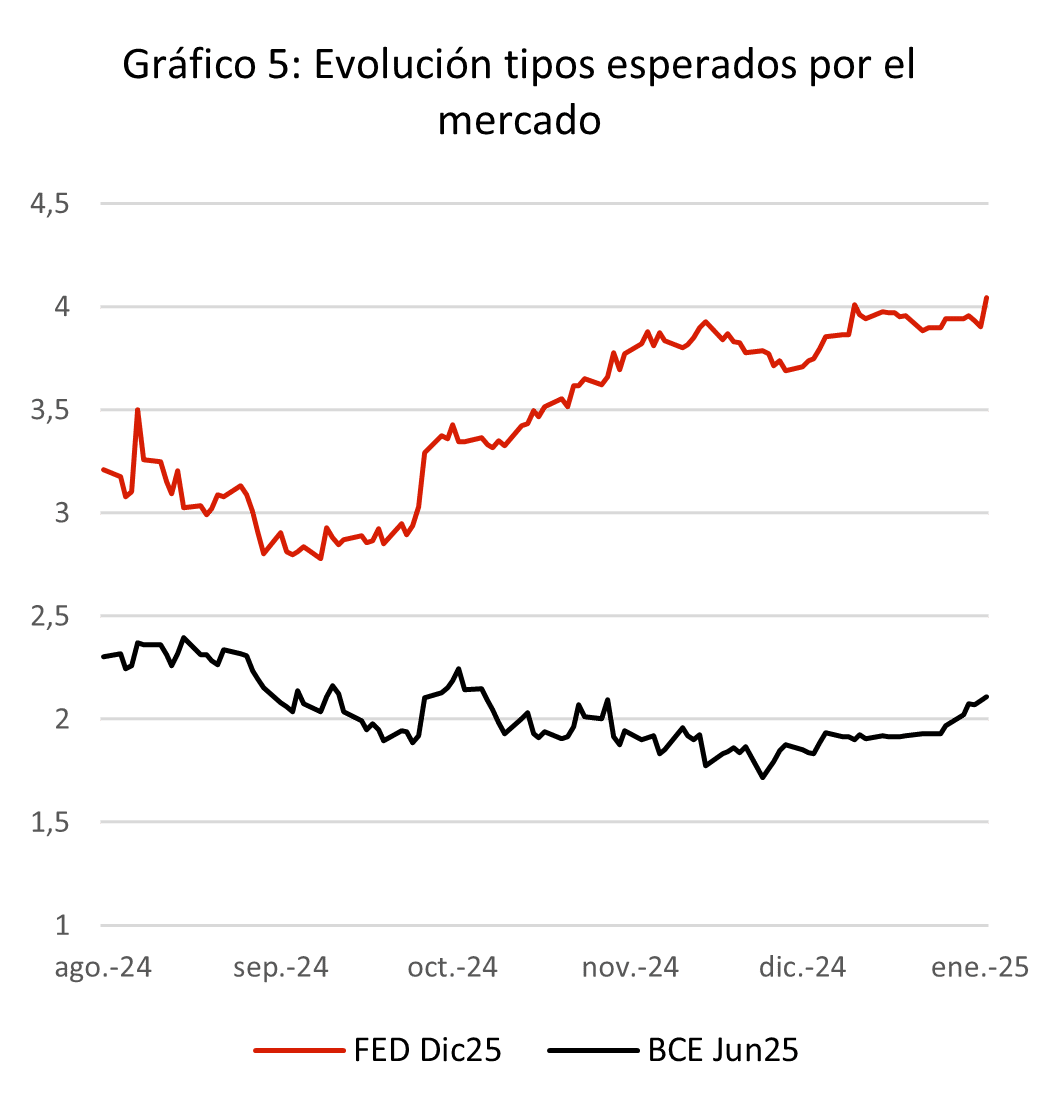

Aunque las expectativas de inflación de largo plazo se han mantenido estables, la inflación ha vuelto a ser un riesgo que muchos economistas han puesto encima de la mesa para este año 2025. Algunas de las medidas ya comentadas en nuestro anterior informe que podría llevar a cabo Trump implicarían una mayor inflación y el mercado ha empezado a reflejarlo con alzas en los niveles a los que el mercado cree que los bancos centrales dejarán de recortar los tipos de interés (gráfico 5).

Al fin y al cabo, crecimientos del 2% en Estados Unidos y del 1% en Europa con inflaciones del 2,5% y del 2%, respectivamente, darían poco margen para nuevos recortes en los tipos de interés oficiales desde los niveles actuales. Si además se confirma que Trump lleva a cabo sus medidas de inmigración y aranceles y el crecimiento en Europa sorprende al alza por un mayor gasto fiscal y/o la recuperación de la demanda de China, los bancos centrales probablemente tendrán que alterar la senda de recortes de tipos de interés con la que han cerrado el año 2024. Unos recortes que no han supuesto un abaratamiento en los costes de financiación para gobiernos y compañías, puesto que pese a los 100 puntos básicos que han rebajado los tipos de interés la Fed y el BCE, los tipos de interés de largo plazo han visto repuntar su rentabilidad exigida acabando el año en niveles superiores a los que lo comenzaron.

La liquidez sí llega a la economía real

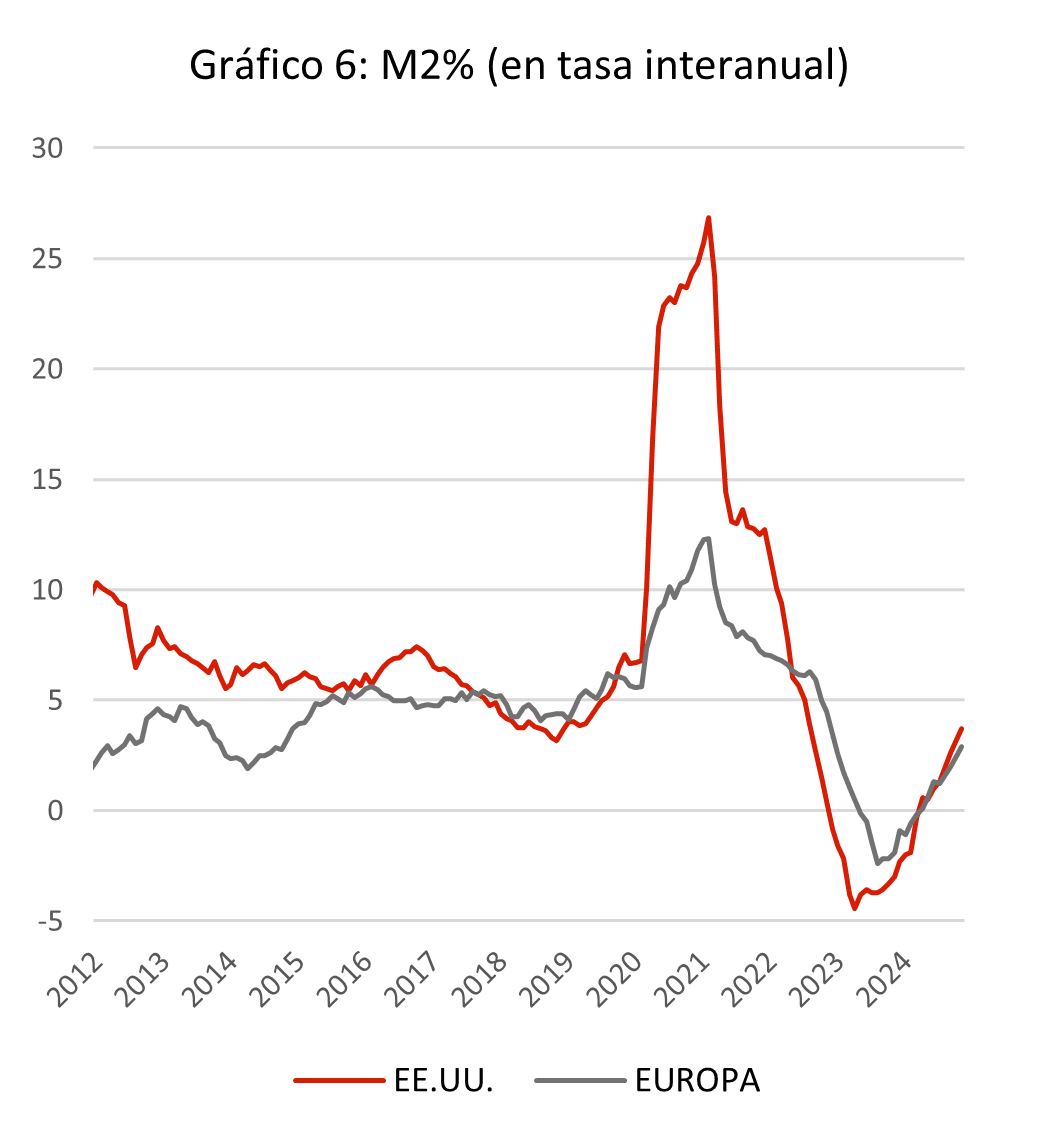

Donde sí se perciben los recortes de los tipos de interés por parte de los bancos centrales es en la economía real. Si nos fijamos en la Masa Monetaria M2, que incluye el efectivo en circulación y los depósitos a la vista de hasta 12 meses, esta ha repuntado tras dos años de digestión lenta con motivo de la enorme cantidad de dinero que se creó como respuesta a la pandemia (gráfico 6).

Puede que esta sea una de las claves de por qué las economías no han entrado en recesión pese al repunte de los tipos de interés, ya que con cuanta más liquidez cuenten los hogares, menor es la probabilidad de que los mismos reduzcan su consumo. Si la inflación no se dispara y los bancos centrales tuvieran que volver a intervenir elevando los tipos de interés, es de esperar que en este año 2025 la masa monetaria M2 siga creciendo hasta alcanzar los niveles anteriores al 2020 lo que supondría un viento de cola para el consumo.

Esta recuperación de la liquidez “real” es también una consecuencia de la relajación de las condiciones financieras a la hora de conseguir financiación por parte de hogares y empresas y que se fundamenta en un sentimiento de mercado muy optimista. Todo apunta a que seguirá así en los próximos meses, pero podría darse la vuelta rápidamente ante cualquier evento inesperado.

Inicio volátil, pero hay razones para ser optimistas

El año que dejamos atrás fue positivo en términos de rentabilidad y hay razones para esperar lo mismo de este 2025. Los factores más importantes como el crecimiento, los beneficios empresariales y la liquidez apuntan en esa dirección, con el apoyo además de la liquidez y el sentimiento de mercado. La política (tanto monetaria como fiscal) tendrá también un papel muy relevante y no solamente en Estados Unidos. Como ya hemos comentado, Europa se encuentra en una situación difícil y el nuevo presidente de Estados Unidos no está por la labor de echarnos una mano.

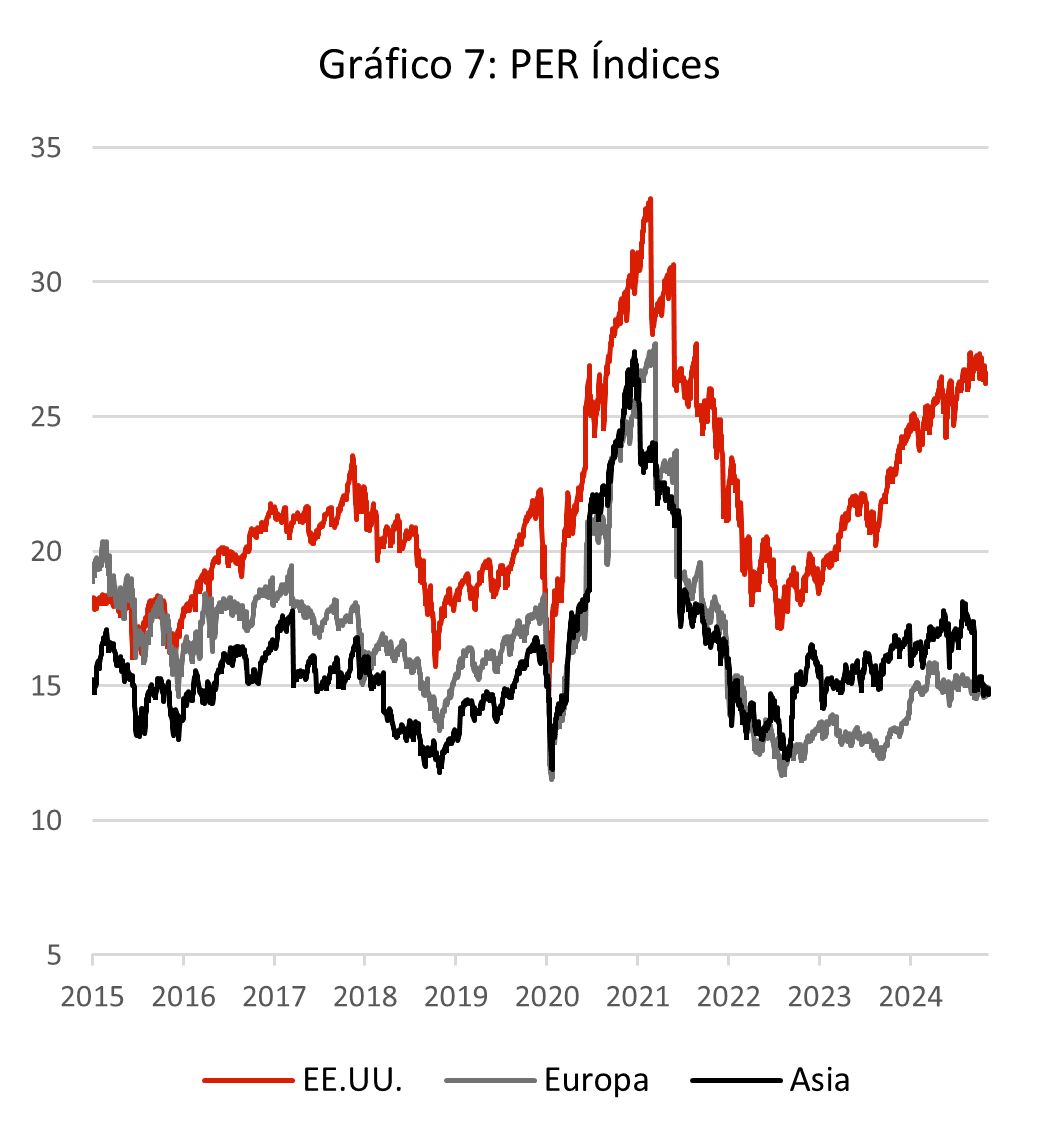

La bolsa europea tiene más margen de subida dado que parte de valoraciones más atractivas (gráfico 7) y tiene más fácil superar las expectativas de crecimiento de los beneficios empresariales. Pero, por otro lado, la hegemonía estadounidense en la renta variable parece fuera de toda cuestión, por lo que habrá que gestionar la exposición a ambas áreas geográficas con mucho cuidado.

Para la renta fija el panorama es menos evidente y apostaríamos por mantener una posición neutral. Los bancos centrales podrían seguir bajando los tipos de interés (con el permiso de la inflación), lo que restaría atractivo a la renta fija de más corto plazo que hasta ahora aportaba un colchón de rentabilidad elevado.

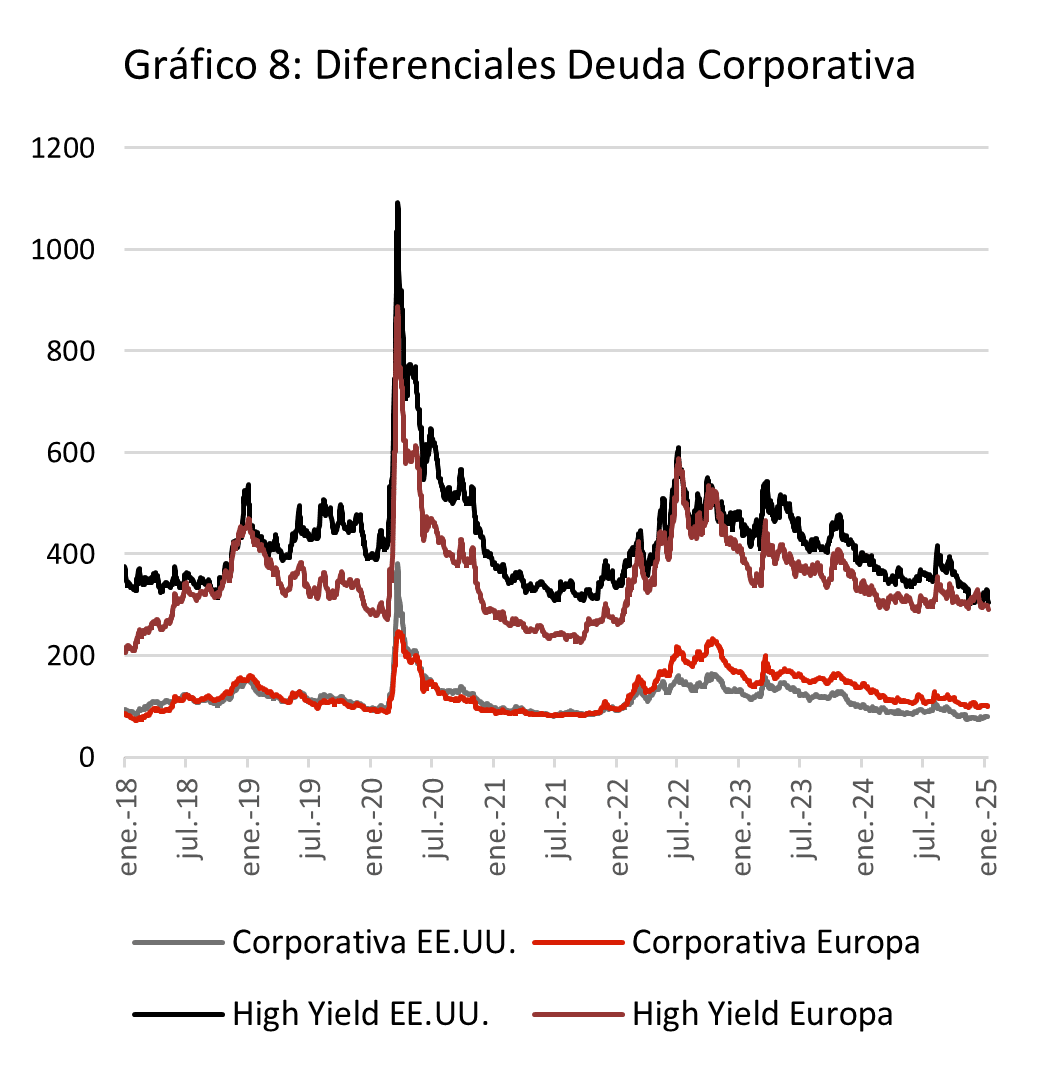

La dificultad radica en localizar activos de la renta fija que ofrezcan un mejor binomio rentabilidad/riesgo. Las curvas de gobierno ofrecen niveles atractivos de rentabilidad tras el repunte del mes de diciembre, pero la volatilidad es muy elevada y la visibilidad sobre las políticas fiscales es baja. Si nos fijamos en la deuda corporativa, los balances de las empresas parecen estar saneados y sin una recesión a la vista, parecerían un activo atractivo. El problema es que lo mejor parece estar ya puesto en precio a tenor del estrechamiento de los diferenciales del 2024 (gráfico 8). Por lo tanto, el posicionamiento general sigue siendo pro-riesgo, pese a que el inicio de año pueda resultar volátil.