La Fed resta importancia al pesimismo por Trump y da un respiro a las bolsas

Redacción Mapfre

Si hay una palabra que defina el entorno actual en mercados sería incertidumbre. De hecho, el Presidente de la FED J.Powell la pronunció hasta dieciséis veces en la conferencia de prensa posterior a la reunión del organismo de política monetaria para justificar que, por el momento, la FED se mantenía en una posición de “esperar y ver”.

Sin embargo, sí hubo cambios en sus previsiones macroeconómicas actualizadas con una rebaja de cuatro décimas para el crecimiento en 2025 y un incremento de tres décimas para la inflación. También hubo cambios respecto a la visión de donde deberían situarse los tipos de interés oficiales a finales de este año ya que solamente dos miembros de la FED ven ahora justificado realizar más de dos recortes (vs cinco de la actualización anterior) y hasta ocho miembros apuestan por llevar a cabo menos de dos recortes frente a los cuatro de hace tres meses.

El presidente de la FED restó importancia tanto al impacto de los aranceles a la inflación por considerarlo un efecto temporal como a las encuestas de sentimiento dado que para la FED “lo importante son los hard data”. Este tono acomodaticio de la conferencia de prensa ayudó a que el mercado aliviará los temores a un cambio en la política monetaria y permitió que las bolsas y los bonos acabaran la semana en positivo.

Hubo también dos reuniones más de Bancos Centrales (Japón e Inglaterra) que se saldaron sin cambios en su política de tipos de interés. Donde sí hubo un cambio importante fue en Alemania dado que se aprobó la modificación de la Constitución para romper con la disciplina fiscal que era marca del país germano desde la crisis financiera de 2008.

Ya por último, pero no menos importante, China anunció medidas para impulsar el consumo doméstico, sabedor del impacto que podría tener sobre su economía una guerra arancelaria con Estados Unidos.

Renta Variable

El tono acomodaticio de J. Powell, restando importancia a la gran incertidumbre económica actual, permitió que los índices norteamericanos rompieran con la tendencia a la baja de las últimas semanas. Ayudó también la falta de nuevos anuncios por parte de la administración Trump respecto a política arancelaria y todo queda aplazado al próximo dos de abril, día que D. Trump ha calificado como el día de la “liberación de Estados Unidos” y en el que se prevé que se anuncien una batería de aranceles a diferentes países (entre ellos, principalmente Europa).

Mientras tanto, los índices europeos siguen con su buen arranque de año, especialmente tras confirmarse el cambio en política fiscal de Alemania, un plan de gasto en defensa a nivel comunitario que podría suponer hasta 800.000 millones de Euros y avances en las negociaciones por alcanzar un acuerdo de paz en Ucrania.

A nivel de compañías, Alphabet (la matriz de Google) realizó su mayor adquisición histórica al comprar la compañía de ciberseguridad Wiz por un valor de 32.000 millones de USD y Pepsi&Co lanzó una oferta por una compañía de bebidas de soda reactivando así el mercado de fusiones y adquisiciones. Por el lado menos positivo, el anuncio de que BYD (la compañía de vehículos eléctricos china) había desarrollado una nueva batería que permitía cargar con hasta 400km de autonomía a sus coches en tan solo 5minutos provocó una caída adicional a las acciones de Tesla.

Renta Fija

Alzas generalizadas para los principales índices de renta fija, que vinieron motivadas principalmente por la caída en las TIRes exigidas a los bonos de deuda pública. La reunión de la FED, el BoJ y el BoE sin cambios animaron a los inversores de renta fija que constataron el deseo de mayor visibilidad por parte de los máximos representantes de estas instituciones antes de realizar cambios en la política monetaria. La estabilidad en la renta variable también permitió que los diferenciales crediticios se mantuvieran sin cambios en Europa y que incluso se llegaran a contraer ligeramente en Estados Unidos.

Divisas y Materias Primas

La decisión de la FED de mantener los tipos de interés sin cambios en el 4,25% - 4,5%, y la semana positiva en renta variable americana permitió al USD recuperar algo de terreno en su cruce frente al Euro. Aún así, la divisa comunitaria se aprecia ya un 4,5% en lo que llevamos de año pese a que la mayoría de previsiones hace tan solo unos meses eran todo lo contrario. El precio del petróleo repuntó un 2% sin grandes noticias que resaltar y el oro también acabó la semana en positivo consolidando el nivel de los 3.000USD/onza.

Esta Semana…

Lo más importante serán los PMIs adelantados del mes de Marzo que servirán para confirmar los niveles de actividad a nivel global y datos de consumo y rentas en Estados Unidos.

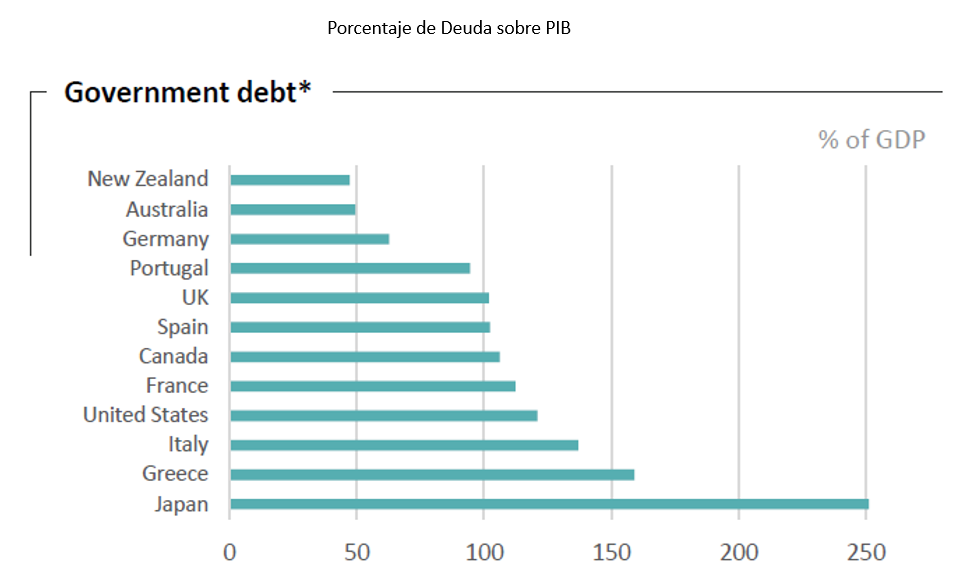

Gráfico de la semana

Gráfico: DWS

La aprobación por parte del Parlamento alemán de la modificación de la Constitución para elevar el techo de déficit ha provocado un fuerte repunte en los tipos de interés exigidos a la deuda europea en general y a la alemana en particular. Pese a este repunte, el movimiento ha sido fácilmente digerido por los mercados dado que el % de deuda/PIB del país alemán sigue siendo de los más bajos a nivel mundial. De hecho, si el plan de gasto se realizara al 100%, el porcentaje de deuda sobre PIB se elevaría hasta el 70% (Vs 60% actual) y el déficit subiría hasta el 4% asumiendo que la economía alemana siguiera creciendo al 0,5%.