La Fed mantiene los tipos, aunque permanece atenta a la evolución de los riesgos

Redacción Mapfre

Eduardo García Castro, economista sénior de MAPFRE Economics

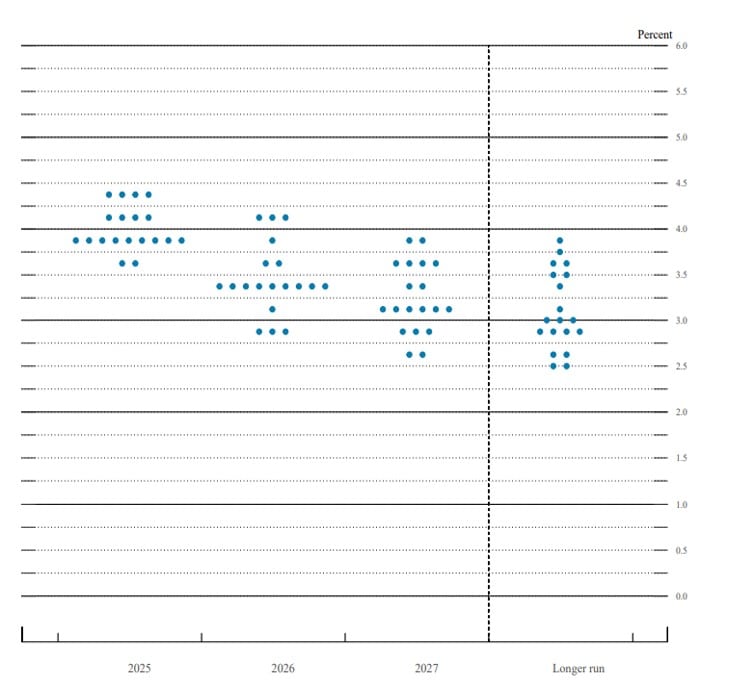

La Reserva Federal de los Estados Unidos decidió volver a mantener los tipos de interés de referencia en el rango 4,25%-4,50%, sin cambios por segunda vez consecutiva. En cuanto a la proyección ofrecida a través del diagrama de puntos (Dot Plot), se mantuvo la visión de 50 puntos básicos (pbs) de recortes en 2025 y 2026, de 25 pbs en 2027 y un tipo de largo plazo en torno al 3% (véase la Gráfica 1). Por lo que respecta al balance, se anunció que, a partir del próximo 1 de abril, el ritmo de reducción (QT) se ajustará a la baja, pasando de los 25.000 millones de dólares mensuales de ventas hasta los 5.000 millones de dólares. Este cambio en el ritmo vendrá aplicado por una menor venta de bonos del Tesoro, mientras que el ritmo de ajuste en los MBS (Mortgage Backed Securities) se mantendrá sin cambios.

Gráfica 1: Dot Plot

Fuente: MAPFRE Economics con datos de la Reserva Federal

Acompañando a la decisión, se presentó un nuevo cuadro de previsiones macroeconómicas, el cual refleja una revisión a la baja en las previsiones de crecimiento económico (reduciéndose al 1,7% en 2025 y 1,8% en 2026, frente al 2,1% y 2,0% anteriores), y una mayor inflación (2,8% y 2,2%, respectivamente, a diferencia del 2,5% y 2,1% anteriores). Esta revisión vino justificada por los posibles efectos sobre el consumo y la inversión derivados de la elevada incertidumbre en torno a las políticas comercial, migratoria, fiscal y regulatoria, asumiendo que estos cambios tendrán un impacto, aunque de carácter transitorio.

En línea con su comunicación de diciembre, la Fed mantuvo una postura de prudencia para atemperar las narrativas recientes relativas a una mayor inflación y al renovado riesgo de recesión. Esta cautela se entiende tanto por la mención específica a vigilar ambos riesgos, como por resaltar la significativa experiencia previa; consideraciones que sugieren que la postura más apropiada en estos momentos sigue siendo la de esperar y mantener la política monetaria actual.

Valoración

Ante la renovada preocupación por las perspectivas macroeconómicas y la elevada dispersión que arroja la incertidumbre actual sobre las previsiones, la Reserva Federal decidió preservar su hoja de ruta de diciembre y continuar esperando a que las piezas encajen mejor antes tomar cualquier decisión. Para ello, considera esencial discernir entre “las señales del ruido”, antes de responder a un binomio de actividad económica y precios que retrata una senda contradictoria.

En cuanto a la mayor gradualidad del ajuste cuantitativo, se trata de una medida preventiva, ya que por el momento no se han producido tensiones en el mercado interbancario, y se encuentra fundamentada desde el punto de vista técnico en la necesidad de vigilar el actual entorno de menor liquidez (véase la Gráfica 2). Este acto que puede considerarse como moderado por su efecto en las condiciones financieras, aunque continúa siendo indicativo de la predisposición de la Reserva Federal por continuar reduciendo su balance.

Gráfica 2: Operaciones REPO

Fuente: MAPFRE Economics con datos de Bloomberg

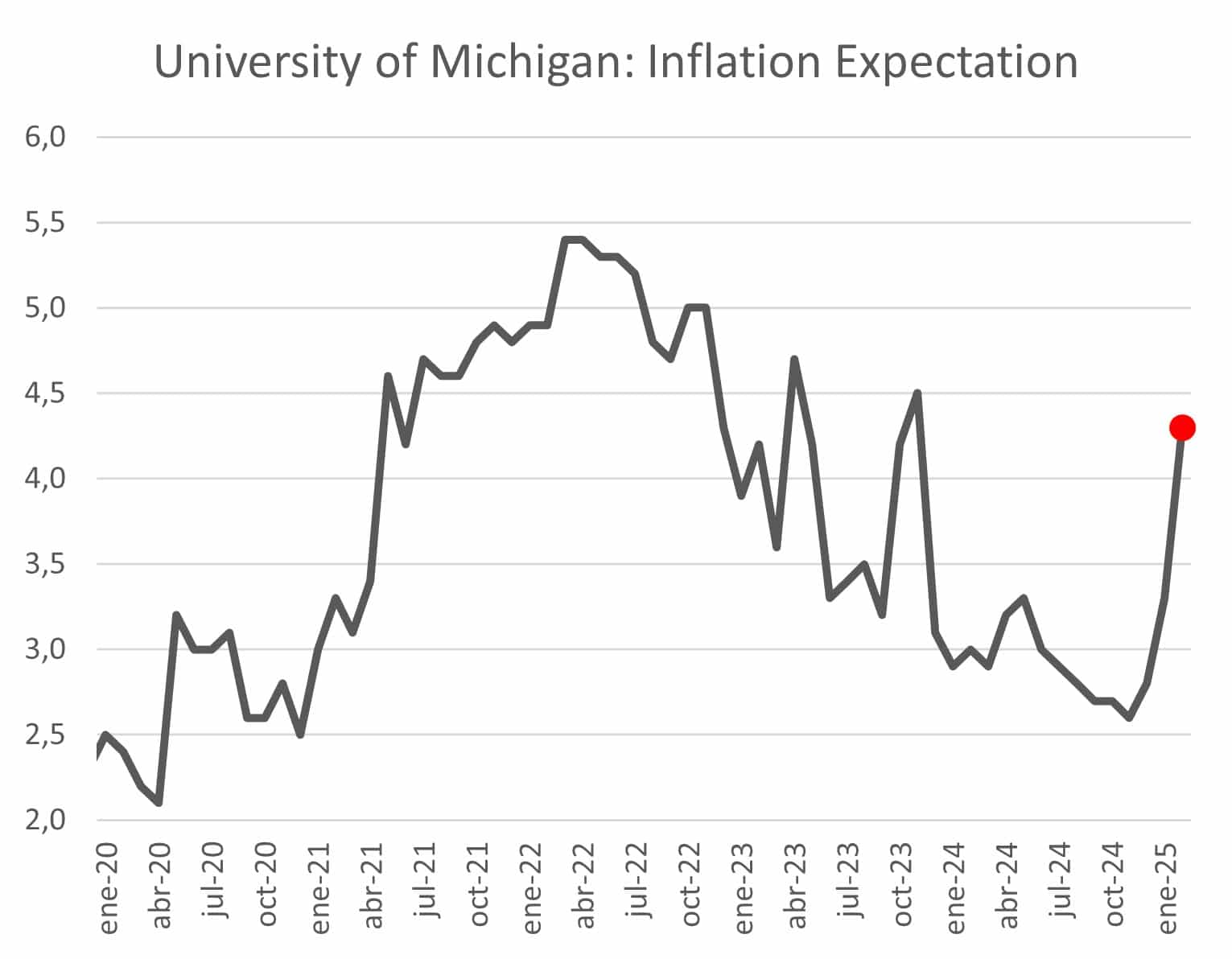

Desde la óptica del doble mandato de la Reserva Federal (actividad económica y precios), ambas variables siguen alineadas con el regreso hacia sus respectivas tendencias de largo plazo. Sin embargo, se han visto sometidas a un cambio de expectativas desde comienzos de año, lo que implica un deterioro en las perspectivas de inflación y preocupaciones por un crecimiento económico menos sólido (véanse las Gráficas 3 y 4).

Gráfica 3: Expectativas de inflación

Fuente: MAPFRE Economics con datos de Haver

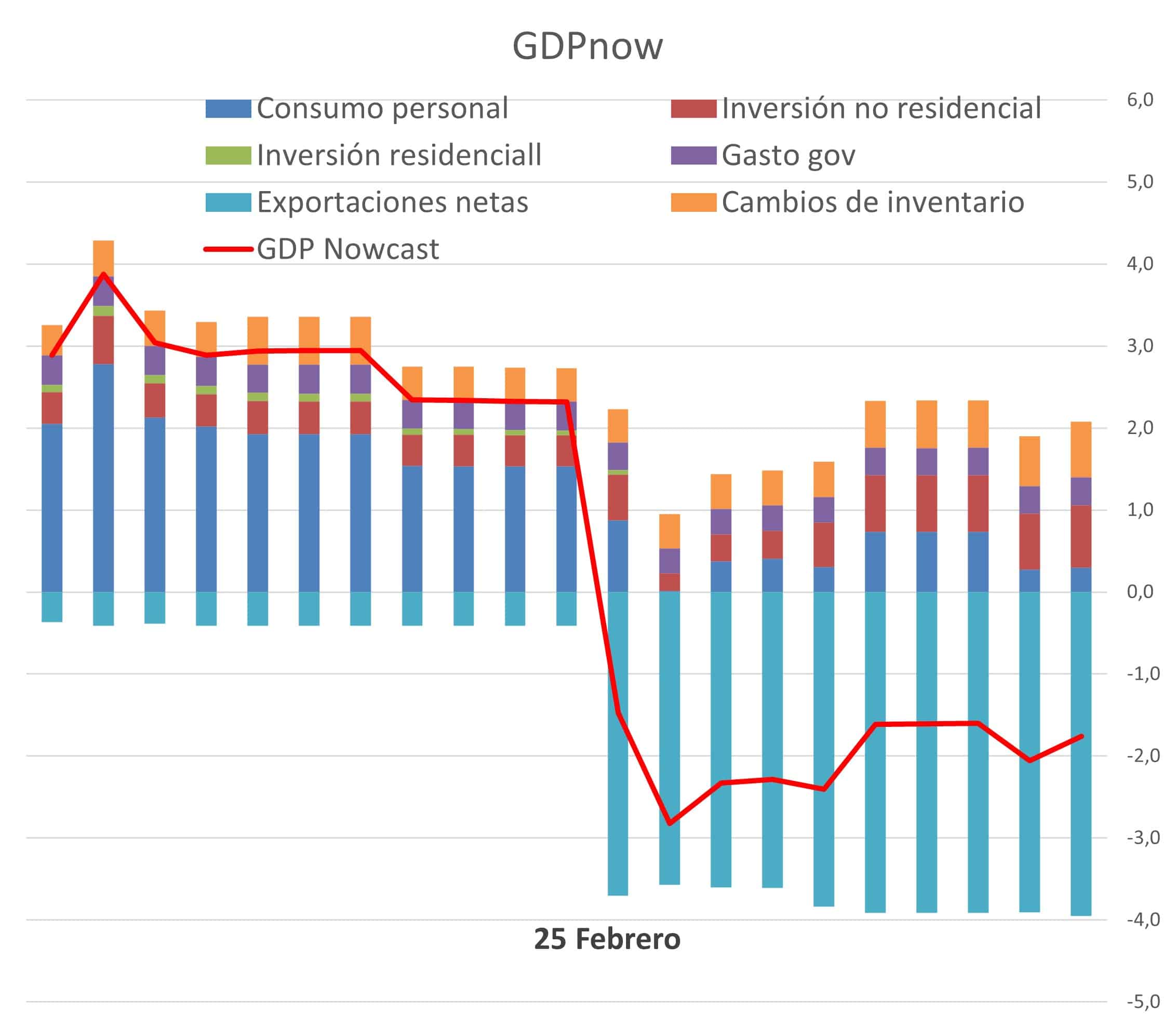

Gráfica 4: Modelo de crecimiento de la Reserva Federal de Atlanta

Fuente: MAPFRE Economics con datos de Haver

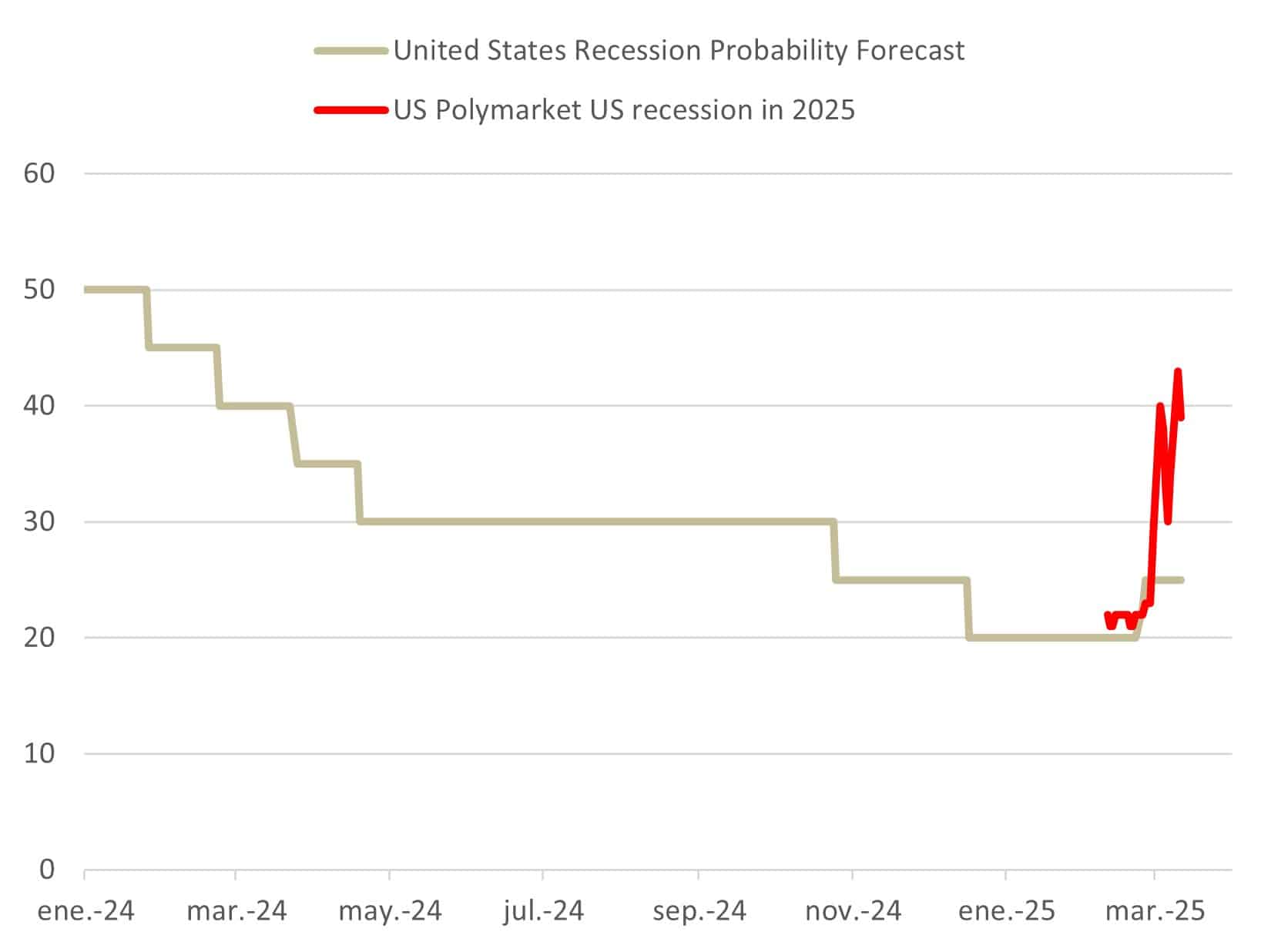

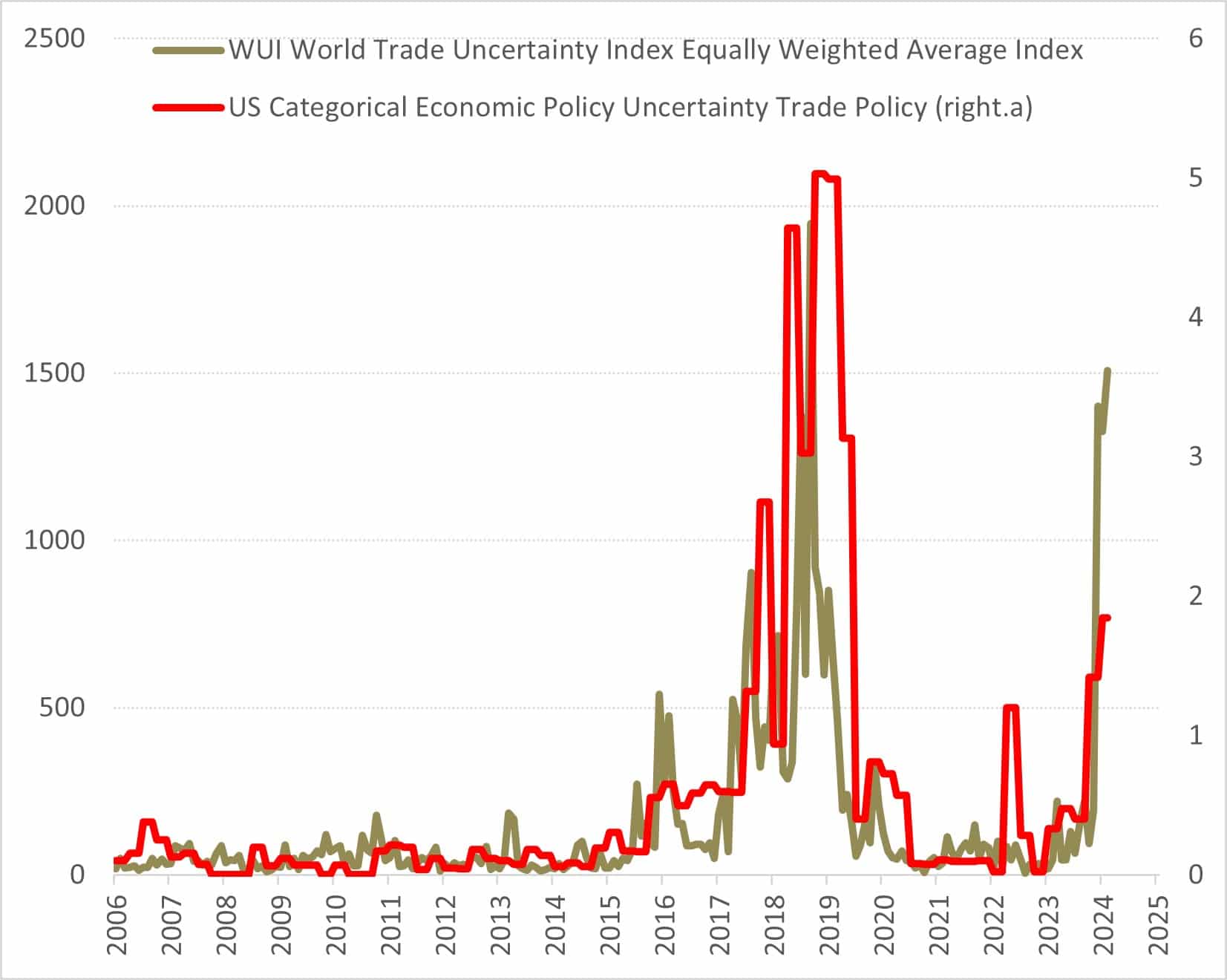

En consecuencia, estos acontecimientos se han materializado en un renovado temor por los riesgos de recesión (véase la Gráfica 5), aunque, en cierta medida, distorsionados por un nivel incertidumbre particularmente alto (véase la Gráfica 6). Esta dinámica conduce a una Reserva Federal más concienciada con su mandato y predispuesta a reforzar su hoja de ruta, aislándola del ruido de fondo y sin sobrerreaccionar a falta de señales claras.

Gráfica 5: Probabilidades de recesión

Fuente: MAPFRE Economics con datos de Bloomberg

Gráfica 6: Indicadores de incertidumbre

Fuente: MAPFRE Economics con datos de Bloomberg

Sin bien el efecto de estos factores conduce a un menor gasto en consumo, una menor inversión empresarial y puede tener implicaciones negativas adicionales por el efecto riqueza de la caída de valor de los activos netos, es prudente señalar que constituye un efecto puede cambiar rápidamente. Por lo tanto, la mención al término transitorio podría ser más oportuna en esta ocasión. Además, y sumado a la falta de datos que indiquen lo contrario, resulta difícil discernir una hoja de ruta alternativa que compense ambos riesgos e invite a efectuar cambios antes de ver cómo se termina materializando este movimiento de las expectativas.

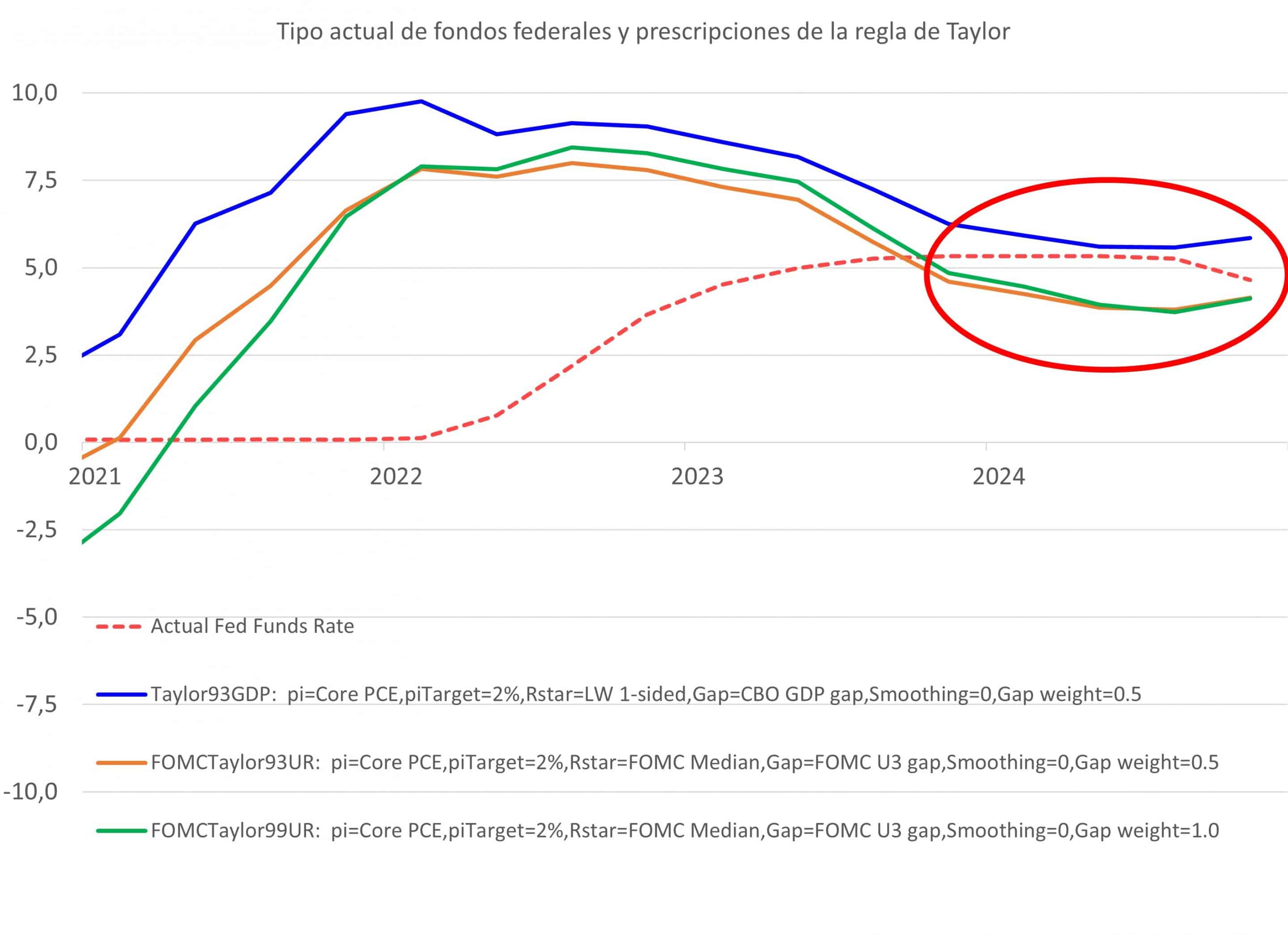

Llevado al campo de los tipos de interés, y a la luz de que el rango actual sigue anclado en el nivel que dicta la teoría económica (véase la Gráfica 7), los criterios para mantenerlos en su nivel previo refuerzan la decisión tomada por el Comité Federal de Mercado Abierto (FOMC). De hecho, si se produjera un debilitamiento sustancial del crecimiento de la economía o se materializaran los riesgos de inflación, el margen de maniobra o de actuación es considerablemente amplio. Adicionalmente, de cumplirse con la evolución de ambas variables dentro de las líneas marcadas por el escenario base, la confianza institucional se vería fortalecida para seguir el guion previsto.

Gráfica 7: Tipos de interés actual y teórico según la regla de Taylor

Fuente: MAPFRE Economics

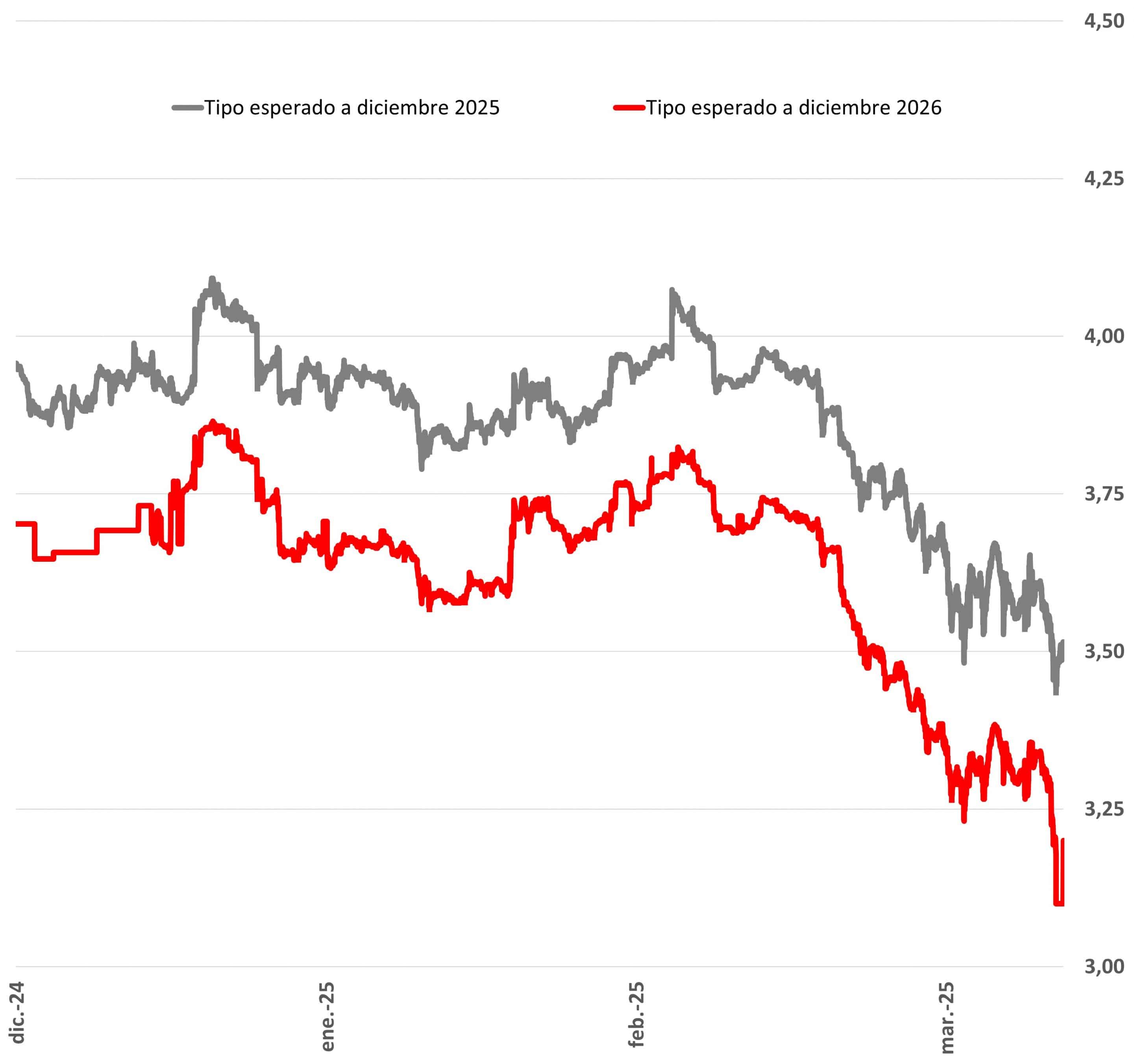

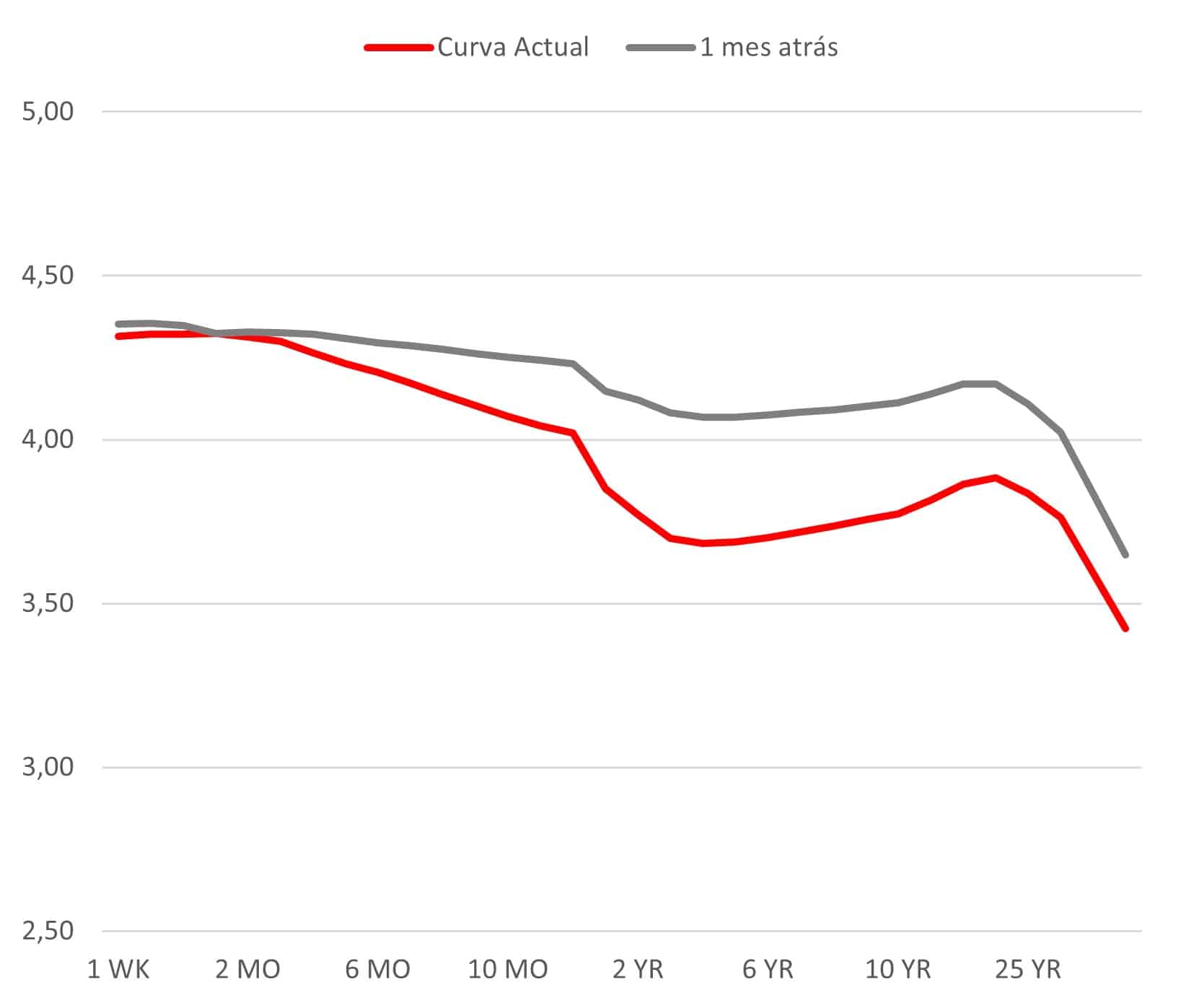

Por tanto, los planes para continuar avanzando hacia un tipo de interés neutral en la segunda mitad del año siguen siendo la opción más razonable dentro los posibles escenarios. Sin embargo, y aunque el listón de riesgos es alto, también es probable que continúe siéndolo en el futuro, por lo que seguir emplazando las decisiones al futuro próximo a la espera de señales claras no debe descartarse, es decir, prolongar el impasse actual, al menos hasta que la suma de factores ofrezcan un mejor encaje con el tramo largo de curva, como se anticipaba en nuestro informe Panorama económico y sectorial 2025 (véanse las Gráficas 8 y 9).

Gráfica 8: Tipos de interés deswcontados por los SWAPs

Fuente: MAPFRE Economics con datos de Bloomberg

Gráfica 9: Movimientos en la curva de tipos de interés

Fuente: MAPFRE Economics con datos de Bloomberg