“Los estímulos monetarios podrían provocar que el ciclo económico entre en modo reflación”

Redacción Mapfre

Informe mensual de MAPFRE Gestión Patrimonial

La esperada y deseada bajada de tipos por parte de la Reserva Federal estadounidense (Fed) es ya una realidad. La principal autoridad monetaria de Estados Unidos llevó a cabo la rebaja en 50 puntos básicos, lo que sorprendió a buena parte del mercado ya que el consenso de analistas esperaban que ese recorte fuera de tan solo 25 puntos básicos. El Banco Central Europeo (BCE) también redujo los tipos de interés oficiales como estaba previsto. Nos encontramos en una situación de mercado en la que los dos bancos centrales más importantes comienzan la senda de descenso de unos tipos de interés oficiales que permanecían en niveles no vistos desde hace más de dos décadas.

La reacción del mercado a tales decisiones ha sido positiva tanto para el precio de los bonos (en especial los de los tramos más cortos) como de las acciones, puesto que estos recortes reducirían las probabilidades de ver una recesión en el corto y medio plazo. Por eso, nos encontramos en un momento dulce para el mercado, lo que podría alimentar la complacencia que se convertiría así en el principal riesgo que vemos en los mercados.

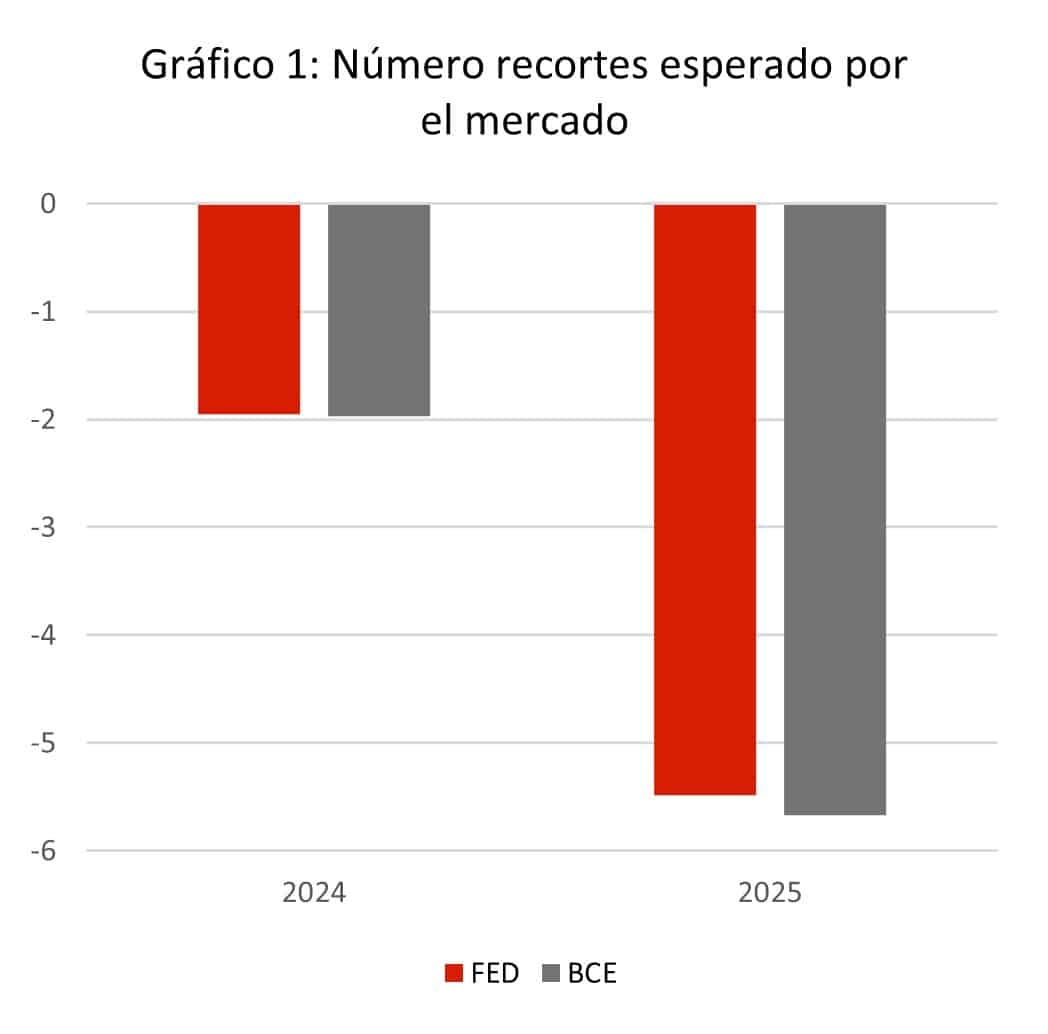

Llevamos meses digiriendo una narrativa muy pesimista acerca de la situación real de las diferentes economías, pero lo cierto es que han resistido bastante bien a unos tipos de interés altos y, al igual que ocurre en el montañismo donde la mayoría de los accidentes se producen en la bajada, haríamos bien en mantener la cautela pese a que los tipos de interés inicien un camino descendente. Y decimos esto porque las rebajas de tipos de interés puestas en precio por parte del mercado no se ajustan a la foto macroeconómica actual.

Además, la inflación que muchos dan por “muerta”, podría “resucitar” debido a que las condiciones financieras son muy laxas, y lo serán aún más más tras los recortes de tipos por parte de la FED, el BCE y ahora el Banco Central de China. Estímulos monetarios y fiscales por parte de las dos principales economías (EE.UU. y China) provocarían que el ciclo económico entre en modo reflación, pero desde un punto de partido mucho mejor que en otras ocasiones similares.

La realidad macro es bien distinta

Los temores que suscitaron una serie de datos macroeconómicos débiles en agosto en Estados Unidos han quedado rápidamente en el olvido durante el mes de septiembre. El mercado de empleo ha vuelto a sorprender al alza gracias a la creación de más de 250.000 nuevos puestos de trabajo en el último mes y la revisión al alza el dato del mes anterior. La tasa de desempleo se redujo en una décima hasta el 4,1% y los salarios crecieron por encima de la inflación. Así, el mercado laboral que había pasado a ser el centro de atención y preocupación por parte del presidente de la Fed, Jerome Powell, da un respiro y alimenta las esperanzas de conseguir el deseado aterrizaje suave.

De hecho, si nos fijamos en las expectativas de crecimiento e inflación, el mercado descuenta este escenario claramente. Por el lado del crecimiento, la previsión para 2025 se mantiene plana en Estados Unidos en torno a un 1,8% que, sin ser una cifra muy alta, podemos considerar como positiva.

Donde se centran más las preocupaciones es en Europa y más concretamente en sus dos mayores economías: Francia y Alemania. La primera, por la inestabilidad política y el déficit fiscal galopante (que pone en riesgo incluso su rating crediticio), y la segunda, muy afectada por el aumento de los costes energéticos y su dependencia de China. Ambas necesitarían de un impulso para converger hacia los niveles de crecimiento que se esperan para Estados Unidos.

No es de extrañar la repercusión que tuvo tras su publicación el nueve de septiembre el conocido ya como “Informe Draghi” que analizaba la situación actual del viejo continente y en el que se proponen medidas muy concretas para impulsar la economía europea enfocadas en el ámbito de la innovación, la descarbonización y competitividad para no quedarse rezagado frente a las dos grandes potencias mundiales: Estados Unidos y China. Más allá de estos problemas del funcionamiento de la Eurozona, la foto macro actual no justifica la cantidad y velocidad de recortes de tipos de interés que espera el mercado.

La liquidez incrementa la velocidad del descenso

La laxitud de las condiciones financieras anteriormente comentadas va muy de la mano con la facilidad de conseguir financiación en los mercados. A esta liquidez endógena proporcionada por el apetito de inversión que muestran grandes entidades financieras se suma la liquidez creada en el sistema por los bancos centrales tras un largo periodo de tiempo en el que lo que hacían era retirar dinero del sistema para frenar la inflación.

Es lógico por tanto esperar en los próximos meses el camino contrario: si la Fed y el BCE han comenzado a relajar su política monetaria lo normal sería que acompañaran esa relajación por medio de una mayor inyección de liquidez que sirva como apoyo a la rebaja de los tipos de interés. Esa liquidez, de hecho, ya está llegando a los hogares y empresas no financieras como quedó patente en el último dato de masa monetaria M2 conocido en la Eurozona y en EE.UU. La principal diferencia entre ambas regiones es que ese incremento de liquidez en Estados Unidos se sigue destinando al consumo y a la inversión, mientras que en Europa ha aumentado el porcentaje de ahorro fruto quizás de la falta de confianza necesaria en el corto y medio plazo de la economía europea y a la atractiva remuneración de activos monetarios y de corto plazo.

Con unos tipos de interés más bajos en el medio plazo es más que previsible que estos ahorros busquen rentabilidad en otros activos del mercado o que la confianza vuelva a los consumidores europeos y empiecen a consumir más. Esto nos llevaría de nuevo al escenario más peligroso en el que la inflación pueda volver a convertirse en un problema y con ella se ponga fin de forma prematura a los recortes de tipos de interés.

El “Whatever it takes” de China

El mes de septiembre concluyó con varios anuncios por parte de las autoridades China en forma de estímulos, que provocaron un rally extraordinario en las acciones que cotizan tanto en los mercados domésticos como en Hong Kong. De hecho, a cierre de mes, el Hang Seng se situaba como el índice bursátil con mayor revalorización acumulada en el año 2024.

Al más puro estilo Mario Draghi en su famoso discurso del año 2012, en el que afirmó que llevaría a cabo cualquier medida con el fin de “salvar” a la economía europea, el gobierno chino se decidió por lanzar un paquete de estímulo fiscal y monetario con el fin de conseguir su objetivo de crecimiento fijado en el 5% y a su vez restaurar la confianza de los hogares y empresas chinas.

Entre las medidas más destacadas estarían el recorte de 50 puntos básicos en el coeficiente de reservas que tienen que mantener los bancos como garantía en el banco central, un recorte de 20 puntos básicos en el tipo de interés al que se financian los bancos, préstamos a las compañías para recompra de sus acciones o transferencias directas de dinero a las familias más pobres para apuntalar el gasto. El hecho de que las ayudas monetarias se han complementado con ayudas fiscales facilitaría la consecución de los tres objetivos principales del gobierno chino: reflotar el mercado inmobiliario, dotar de mayor riqueza a los hogares y una recapitalización empresarial que a su vez pueda recuperar el brío del negocio bancario.

Estas medidas, aunque esperadas desde hacía tiempo, marcan una nueva dirección y un mayor nivel de apoyo político ya que el gobierno chino ha puesto el foco en reflotar el mercado de acciones para fomentar que el ahorro acumulado por parte de las familias se derive hacia la inversión y eso provoque un efecto riqueza que atraiga también a capitales extranjeros. A nivel global, estas medidas de nuevo son reflacionistas e incrementarían la posibilidad de ver un repunte de la inflación el próximo año.

Conclusión: Optimismo cauteloso

En términos generales, la situación es positiva, dado que la rebaja de los tipos de interés supone un alivio a un crecimiento que ha resistido muy bien a una política monetaria muy restrictiva. La inflación continúa moderándose, aunque podría no estar tan controlada como parece. Los precios energéticos, los estímulos de China y la vuelta de la liquidez podrían reavivar la llama más pronto que tarde y dar al traste con el elevado número de rebajas de tipos esperados por el mercado. Un riesgo a tener en cuenta junto con eventos geopolíticos y una temporada de resultados que comienza en las próximas semanas.