El mercado chino consigue cerrar agosto en positivo tras los estímulos del Gobierno

Redacción Mapfre

El anuncio de nuevos estímulos para la economía china ha permitido que los mercados de renta variable del país cierren agosto con alzas, y además, supone un apoyo al yuan, que ha venido depreciándose de manera relevante en su paridad contra el dólar en los últimos meses.

Estas medidas están enfocadas a reactivar la economía, anunciando una reducción de los requisitos de los depósitos en divisas que los bancos nacionales tienen que mantener como reservas y sin perder de vista al sector inmobiliario.

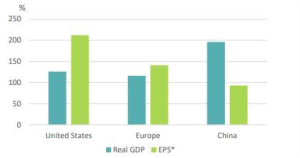

De todas formas, todo apunta a que el crecimiento del país se está normalizando y permanecerá en unas tasas inferiores a las registradas en los últimos años. El gráfico de la semana, elaborado por MAPFRE Gestión Patrimonial, muestra que entre 2011 y 2022, China creció a una tasa media anual de más del 7%, pero curiosamente, los beneficios empresariales de las compañías listadas solo aumentaron un 90%, muy por debajo de casi el 200% que subió el PIB chino en ese periodo.

Esta circunstancia, sin embargo, no ocurrió en las otras dos grandes economías como lo son EEUU y Europa donde los beneficios empresariales crecieron más que el PIB de la zona.

Un agosto complicado en los mercados

Los mercados han cerrado un mes complicado, donde los grandes catalizadores de las subidas desde inicio de año, como la expectativa de reducción de los tipos de interés, la continua narrativa del ‘soft landing’ y el crecimiento de la inteligencia artificial, no fueron suficientes para mantener los mercados bursátiles en positivo.

Sin embargo, esta última semana sí vimos alzas en los precios de las acciones y bonos, apoyados en unas señales esperanzadoras para las políticas de tipos por diferentes referencias sobre el empleo en EE.UU., donde se observaron una subida de la tasa de desempleo, un dato peor de lo esperado de los ingresos medios por hora y las bajadas del índice JOLTS de ofertas de empleo.

En Europa, el dato de inflación subyacente cayó dos décimas, lo cual fue celebrado por las bolsas europeas, aunque parece todavía insuficiente para valorar un cambio en las políticas de tipos por parte del BCE.

Otros datos macro:

- Oferta monetaria M3 de la eurozona (julio, anual): -0,4% vs 0% est y 0,6% anterior;

- Ventas minoristas de Julio en España (julio, anual): 7,3% vs 0,6% est y 6,5% anterior

- Confianza del consumidor de la Conference Board en Estados Unidos (agosto): 106,1 vs 116 est y 114 anterior;

- Encuesta JOLTS de ofertas de empleo en EE.UU. (Julio): 8,827M vs 9,465 est y 9,165M anterior;

- Preliminar de IPC de España (agosto, anual): 2,6% vs 2,6% est y 2,3% anterior; Subyacente 6,1% vs 6,2% anterior;

- Reservas semanales de crudo en EE.UU.: -11,486M vs -2.900M est y -2,418M anterior;

- Preliminar de Inflación en Eurozona (agosto, anual): 5,3% vs 5,1% est y 5,3% anterior; Subyacente: 5,3% vs 5,5% anterior;

- Tasa de desempleo de EE.UU. (agosto, anual): 3,8% vs 3,5% est y 3,5% anterior;

- Nóminas no agrícolas en EE.UU. (agosto): 187K vs 170K est y 157K anterior;

- PMI Manufacturero Caixin en China (agosto): 51 vs 49,3 est y 49,2 anterior;

- Índice de precios PCE en EE.UU. (Anual, Julio): 3,3% vs 3,3% est y 3% anterior; Subyacente: 4,2% vs 4,1% anterior;

Esta semana:

- Hoy lunes ha salido la variación del desempleo en España con un aumento del mismo tratándose un dato peor de lo esperado (24,8K vs -21,3K est y -11,0K anterior).

- El martes saldrá el dato del PMI Caixin de Servicios en China y tendremos también el IPP final de julio en la Eurozona y el dato final de pedidos de bienes duraderos y el de pedidos a fábrica en EE.UU.

- El miércoles tendremos los datos de ISM Manufacturero y de Servicios del mes de agosto en EE.UU. y el dato final de ventas minoristas de la Eurozona.

- El jueves tendremos el dato de la balanza comercial de China para el mes de agosto y las peticiones iniciales de desempleo en EE.UU.

- Terminaremos la semana con el dato de crédito al consumidor en EE.UU.