El cacao, incluso más rentable que la IA

Redacción Mapfre

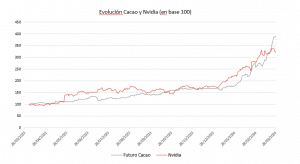

El precio del cacao se ha disparado en los últimos meses. A modo de referencia, el precio del futuro del Cacao ha subido tanto que incluso compite y bate en crecimiento a Nvidia, el fabricante de microchips que ha sido protagonista en el fuerte rally alcista del S&P 500.

Las malas condiciones meteorológicas en Costa de Marfil y Ghana (“El Niño”), que producen conjuntamente cerca de dos tercios del cacao en grano del mundo, han afectado al rendimiento de las cosechas. A las malas condiciones meteorológicas, se han sumado enfermedades en los cultivos y agricultores que reutilizan las tierras para otros negocios inmobiliarios ante las dificultades para poder adquirir semillas de cacao y el elevado coste de poder producir con ellas. Todo ello ha llevado a un importante déficit de suministro de 374.000 toneladas métricas, elevando con ello el precio de la materia prima.

Resumen de la semana

A pesar de tratarse de una semana más corta por la celebración de la Semana Santa, la agenda económica de la semana pasada tuvo referencias relevantes sobre todo en EEUU. El tono de las mismas sigue denotando la resiliencia de la economía estadounidense, resaltando las sorpresas al alza de los pedidos de bienes duraderos y el elevado nivel obtenido en la encuesta de la confianza del consumidor de la U. de Michigan, que vuelve a acercarse a los niveles de 80, dato que contrastó con la referencia equivalente de la Conference Board, que salió algo peor de lo esperado.

Además, aunque el mercado estaba cerrado por la festividad de Semana Santa y hasta hoy lunes no veremos el efecto real, tuvimos el viernes el relevante dato de inflación del PCE, que estuvo en línea con las estimaciones del 2,5%. Aunque el dato se sitúe por encima del objetivo de inflación del 2,0% de la Reserva Federal, la tendencia desinflacionista parece estar siendo la que marca la tónica de la economía estadounidense. Dicha lectura, es la que parece estar siguiendo el mercado, que sigue descontando bajada de tipo para la próxima reunión de Junio.

En Europa también tuvimos las referencias sobre la confianza del consumidor de la Eurozona, con un dato que mejora respecto al mes anterior, apoyadas en unas perspectivas de consumo estable y mejores que en la anterior encuesta. También fue relevante el dato de masa monetaria y actividad crediticia en la Eurozona durante el mes de Febrero. Ambos mostraron que el pico de endurecimiento de las condiciones financieras parece haberse quedado atrás pero la demanda de crédito sigue siendo muy baja a la espera de los posibles recortes de tipos de interés por parte del BCE esperados para la segunda mitad del año.

Renta variable

El S&P 500 cerró en niveles máximos históricos en una semana bursátil acortada por las vacaciones que concluyó antes del dato de inflación del viernes. A nivel sectorial, los sectores más defensivos como Utilities o Salud, fueron los sectores que más aportaron a las alzas, mientras que Tecnología fue el principal detractor, con una mala semana por parte de Meta con caídas superiores al 4%. La mayoría de las bolsas europeas avanzaron en terreno positivo, en una semana de poco volumen por los festivos de Semana Santa.

A nivel geográfico, el DAX alemán y el IBEX español fueron los índices europeos más destacados, apoyados por referencias macro positivas como el caso de la confianza del consumidor en Alemania o las ventas minoristas en el caso español. Por la parte de Emergentes, China tuvo el protagonismo con las caídas de un 0,68% para el CSI 300, ante la preocupación por la persistente caída del sector inmobiliario que lastró la confianza de los inversores. Debe resaltarse que la economía china está ganando poco a poco tracción tras los datos de la semana anterior que mostraban que la producción industrial, la inversión en activos fijos y las ventas minoristas repuntaron en el bimestre.

Renta fija

Subidas de los precios de los bonos gubernamentales tanto en EEUU como a nivel europeo. Los últimos comentarios de los miembros de FED y BCE, parecen anticipar un giro en el ciclo de alzas de tipos para Junio. El dato de inflación PCE que podría haber afectado de manera notoria a los precios de los bonos, no está implícito en las rentabilidades semanales de los activos, al permanecer el viernes, día en que salió el dato, los mercados cerrados. Fue una semana de elevadas emisiones de bonos, que fueron absorbidas con facilidad en el mercado destacando la sobresuscripción en el tramo de emisiones corporativas IG en EEUU. En cuanto a los diferenciales, se notaron ligeras ampliaciones tanto en los tramos de IG como de HY a ambos lados del Atlántico.

Divisas y materias primas

El petróleo mantiene las subidas al amparo de las fricciones geopolíticas y de un aumento menor al esperado de los inventarios de petróleo en EEUU. A destacar en materia de divisas, el caso del yen japonés, que cayó el miércoles a su nivel más bajo frente al dólar estadounidense desde 1990. La reciente pérdida de valor del yen se produce mientras el gobierno y el banco central de Japón sopesan intervenir la moneda en medio de las recientes presiones inflacionistas internas.

Esta semana…

Esta semana conoceremos el dato de inflación en la Eurozona de Marzo así como el los ISM por la parte de EEUU. Por la parte del empleo, también veremos los datos de la encuesta JOLTs de empleo, la tasa de desempleo y los ingresos medios por hora en EEUU..