El BCE, sin una solución sencilla

Redacción Mapfre

Los antiguos griegos dedicaron mucho tiempo y esfuerzo a resolver la cuadratura del círculo. Era imposible con los medios que tenían, pero esos esfuerzos contribuyeron a hacer grandes progresos en el pensamiento y la ciencia. Ahora, el BCE parece inmerso en una tarea similar: cómo subir los tipos y, al mismo tiempo, evitar que suban.

Supongo que Lagarde no estará muy interesada en la metafísica ni en las matemáticas abstractas. Pero evitar la caída de Italia en una trampa de deuda mientras luchan contra la inflación se aproxima mucho a un problema metafísico.

El problema

El BCE acaba de anunciar la reinversión de los reembolsos del PEPP para soportar los diferenciales periféricos. Esto podría funcionar a corto plazo, no tanto por su importe (unos 4 Bn. al mes), sino por el compromiso que muestran. Al mismo tiempo, anunciaron la creación de una nueva herramienta de crisis. Una vez más, no se trata de una solución a largo plazo, y menos aún en las circunstancias actuales.

Una huida hacia adelante puede parecer positiva para los mercados a corto plazo, pero seguimos necesitando una solución más profunda. Podemos resumir el problema clave en lo siguiente. El hecho de que el BCE se vuelva más agresivo para luchar contra la inflación significa que los tipos de interés son más altos y la liquidez es menor. Esta combinación, junto con los acontecimientos que tienen lugar en todo el mundo, garantiza una caída del crecimiento en los próximos meses. Con tipos más altos y un crecimiento débil o negativo, resulta muy probable que algunos países (y empresas) muy endeudados, como Italia, caigan en la llamada trampa de la deuda (la deuda crece más rápido que el PIB, lo que lleva al gobierno a un impago a largo plazo).

Cuando los inversores piensan en esta situación, empiezan a ponerle precio en un círculo vicioso que se acelera, convirtiendo estos pensamientos en una profecía autocumplida. Esto es lo que el BCE llama inestabilidad financiera (o fragmentación financiera), y se dedica a evitarla a toda costa por considerarla la principal amenaza para el euro.

Así, el BCE tiene tres enemigos diferentes que combatir al mismo tiempo:

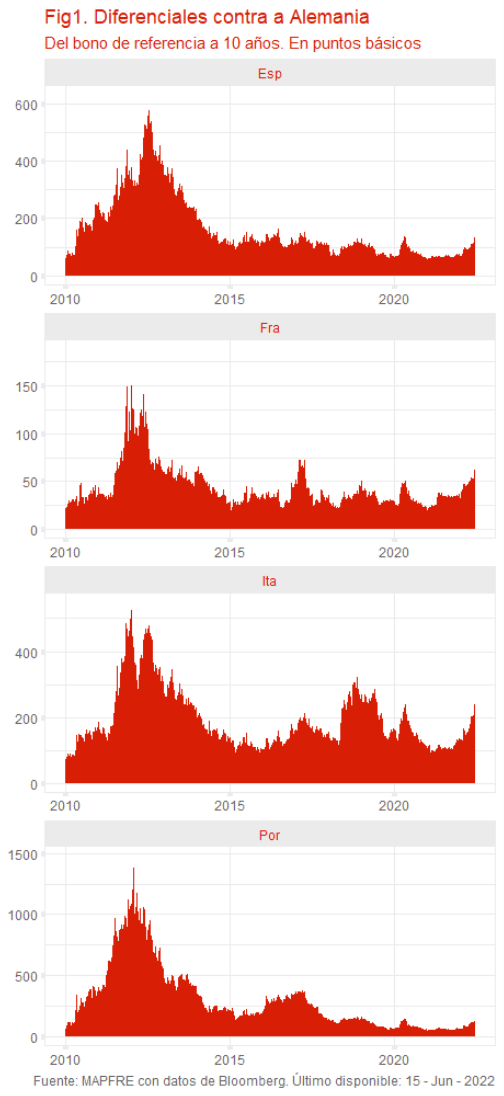

- El síntoma, que es la evolución de los diferenciales. Hasta ahora, todavía no tan alarmante como en otros momentos.

- La verdadera enfermedad, que es el endeudamiento y la falta de crecimiento de algunos países europeos. Esto se remonta al propio origen de la Unión Europea, pero sobre todo a las políticas monetarias llevadas a cabo desde 2010.

- Y la propia inflación, que amenaza con amplificar las dos anteriores.

Cada uno de los tres necesita medidas diferentes y, generalmente, contradictorias. Así, por ejemplo, utilizar el mecanismo de compra de activos para apoyar los diferenciales podría comprometer la reducción de la liquidez necesaria para luchar contra la inflación, y depreciaría el euro, agravando así el problema. Por otra parte, dejar correr la inflación agravaría los problemas de crecimiento, aunque podría diluir un poco la deuda. Por otro lado, reducir la liquidez para luchar contra la inflación endurecería las condiciones financieras mucho más rápido en Italia que en Alemania.

En otras palabras, parece que, en las circunstancias actuales, Alemania necesita una política monetaria radicalmente diferente a la de Italia, lo que vuelve a hablar de los problemas esenciales de la UEM. De hecho, este es el punto que debería afrontar la nueva herramienta, aunque eso garantizaría una feroz oposición alemana. Todo lo anterior podría contagiarse al ámbito político, especialmente dado el impacto social de la inflación. Sería relativamente fácil para muchos partidos populistas de toda Europa capitalizar la inflación, la falta de crecimiento y la "inacción de Bruselas".

Conclusión: qué puede pasar ahora

No hay una solución obvia. Ahora, con lo fácil que es mirar hacia atrás, parece que las medidas del BCE dedicadas a apoyar la estabilidad financiera en el periodo 2010-2021 podrían haber sido erróneas en el largo plazo. Pero no es menos cierto que dichas medidas fueron diseñadas para apoyar la situación temporalmente hasta que llegara una solución más profunda desde el ámbito político. Una vez más, el adagio de Friedman se hizo realidad: "Nada es tan permanente como un programa económico temporal". De hecho, el problema nº 2, la verdadera enfermedad, no puede ser resuelto por las autoridades monetarias, sino por un compromiso político mucho más amplio. Uno muy difícil de encontrar, salvo en circunstancias muy extraordinarias.

Aunque todo lo anterior parece aterrador, aún estamos lejos de un estallido en toda su extensión. El consenso actual apunta a una moderación de la inflación a finales de 2022 y a un límite de las subidas del BCE en el rango del 1,5%. En EE.UU., la situación parece similar, con la Fed posiblemente obligada a interrumpir su mensaje alcista cuando el crecimiento se debilite con fuerza. Si esto fuera cierto, los diferenciales probablemente se relajarían. Esto significa que dependemos completamente de la evolución del escenario macroeconómico, como siempre.

El control de la situación por parte del BCE podría ser relativamente alto en términos monetarios, pero muchos desarrollos macro o de mercado no pueden ser controlados sólo con herramientas monetarias. Hasta ahora, el escenario macro no parece tan malo como para que cunda el pánico. La nueva herramienta del BCE parece, pues, más una preparación para seguir subiendo durante algunos meses más, más que una necesidad real.

Todo esto me deja con gran pregunta a la que aún no me atrevo a responder: ¿y si, para, digamos, octubre, el crecimiento se debilita tanto (por ejemplo, la fuerte desaceleración de M2 y M3 advierte de los problemas de crecimiento que se avecinan, especialmente si caen en territorio negativo), y las presiones del mercado se vuelven tan altas, que el BCE debe recurrir de nuevo a sus medidas de liquidez? Esperemos y disfrutemos trucos del BCE según anuncien la nueva herramienta. Pero al final todo se reduce a si el balance se amplía o se contrae. Ambas cosas no pueden ocurrir al mismo tiempo. Una contracción no es nada buena para los precios de los activos y el crecimiento, pero es necesaria para luchar contra una inflación que, de otro modo,perjudicaría en cualquier caso en el largo plazo a esos mercados y ese crecimiento.

La cuadratura del círculo tardó miles de años en resolverse, y sólo en términos matemáticos muy complejos y abstractos. La política monetaria no es tan compleja, así que probablemente si una solución parece inexistente, es porque lo es.