El consumo estadounidense mantiene su fortaleza en el Black Friday

Redacción Mapfre

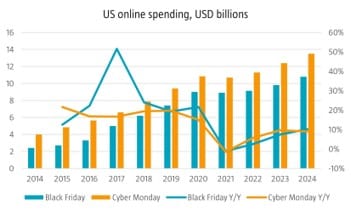

Tras el Black Friday, comienza la temporada de mayor consumo a nivel mundial, que nos brinda la ocasión de medir la fortaleza del consumidor como pilar fundamental de las economías (especialmente la estadounidense, en la que la demanda interna supone el 70% del PIB).

De acuerdo a los datos proporcionados por Mastercard, las ventas en el Black Friday aumentaron un 3,4% con respecto al año anterior y siendo el canal online el que más crecimiento supuso (un 14,6%). Por el contrario, las ventas en establecimientos físicos solo subieron un 1%. Si nos fijamos en el CyberMonday (con datos de Adobe Digital), las ventas subieron un 9% con respecto al 2023.

Fuente: Robeco/Adobe Digital.

Continúa el sentimiento positivo en el mercado con alzas importantes en prácticamente todos los índices de renta variable. La volatilidad medida por el índice VIX se encuentra en niveles muy bajos comparado con su media histórica, e índices tan importantes como el S&P500 estadounidense y el DAX alemán alcanzan máximos históricos. Es cierto que el índice alemán acumula los dividendos en su cálculo y eso distorsiona la comparación con otros índices, pero no deja de llamar la atención que sea el índice europeo que lidera la tabla de rentabilidades pese a las dificultades macroeconómicas que atraviesa el país. De hecho, la OCDE publicó la última semana sus previsiones de crecimiento para el año 2025 y revisó a la baja el dato de Alemania hasta el 0,7% (la cifra más baja entre los países más industrializados).

En el caso de España la cifra se revisó al alza dos décimas hasta el 2,3%, y para el conjunto de la Eurozona, la revisión fue mínima, dejando el crecimiento en el 1,3%. Las cifras estarían muy alejadas en comparación con el crecimiento mundial (3,3% esperado), lo que pone de manifiesto una vez más las dificultades estructurales de la zona euro. No es de extrañar, por tanto, el débil dato de ventas minoristas de octubre al descender un 0,5% con respecto al mes anterior debido a una baja confianza del consumidor.

Por último, la situación política en Francia sigue complicada al triunfar la moción de censura contra el Presidente Michel Barnier, que deja al país en un bloqueo institucional sin precedentes. Si nos fijamos en Estados Unidos, la situación macroeconómica parece mucho mejor, con un mercado de empleo que se mantiene sólido (se crearon 227.000 puestos de trabajo en noviembre), y las vacantes de empleo volvieron a aumentar así como las bajas voluntarias. El dato menos optimista de la semana fue la fuerte caída de la confianza del sector servicios medidas por el ISM, que baja hasta el 52,1 frente al 56 anterior, aunque el indicador se mantendría todavía en territorio expansivo.

Renta variable

Los máximos históricos se suceden en la bolsa estadounidense (y ya van 54 este año), aupados por el optimismo de una economía que sigue creciendo por encima de la media, una inflación que, aunque lejos del objetivo del 2%, sigue moderándose, y un mercado de empleo sólido que no hace prever una caída del consumo. La semana pasada el alza estuvo apoyada por solamente tres sectores (consumo discrecional, telecomunicaciones y tecnología), con el resto en negativo. Así pues, parece que se pausa la dinámica de la bolsa de Estados Unidos en lo que amplitud de compañías y sectores se refiere tan necesaria para evitar el riesgo de concentración.

En Europa, pese a todo el negativismo reinante por la situación política y macroeconómica, las bolsas acabaron con alzas cercanas al 4%, en una semana en la que solamente el FTSE100 londinense acabó plano. En las bolsas emergentes, la revuelta política en Corea del sur afectó al índice Kospi, que se dejó poco más de un 1% mientras que el resto de bolsas asiáticas cerró la semana en positivo con alzas importantes en el caso del Hang Seng de Hong Kong.

Renta fija

Semana tranquila para la mayoría de activos dentro de la renta fija. La moción de censura en Francia no provocó ningún episodio de volatilidad adicional a la que ya traía consigo la deuda francesa, y la prima de riesgo con respecto a Alemania bajó de los 88 puntos básicos a los 76, dado que el mercado ya había descontado la posibilidad de que Macron tuviera que buscar un nuevo primer ministro.

En la curva norteamericana, ligeras caídas en las TIRes de los bonos de una mayor cuantía en el caso de los bonos a largo plazo lo que sitúa de nuevo la pendiente entre el dos años y el 10 años muy cerca de invertirse. Por el lado de los bonos corporativos, el optimismo reinante en los mercados ayudó a que volviéramos a ver una contracción en los diferenciales.

Divisas y materias primas

La divisa comunitaria sigue perdiendo terreno frente al dólar, acumulando una caída en el conjunto del año de casi el 5%. La divergencia en el comportamiento de las dos zonas geográficas está provocando que el diferencial en el tipo de interés también se amplíe, lo que castiga al euro. Por el lado de las materias primas, el barril de Brent se acerca a los 70 dólares/barril, en una semana negativa para el precio del petróleo tras la reunión de la OPEP, en la que se decidió aplazar el aumento de producción de petróleo al próximo abril. Por último, el precio del oro se mantuvo sin grandes variaciones.

Esta semana…

Lo más destacado serán los datos de inflación de noviembre en Estados Unidos, que se publicarán una semana antes de la próxima reunión de la Reserva Federal (Fed) y en la que los diferentes gobernadores no podrán hacer declaraciones ante la cercanía de dicha reunión.