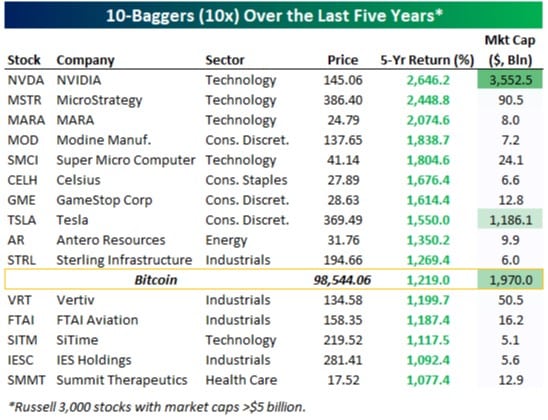

Estas son las cinco compañías con retornos superiores a los de bitcoin

Redacción Mapfre

La evolución del precio del bitcoin no deja indiferente a nadie especialmente tras sobrepasar la barrera de los 100.000 dólares. El apoyo durante la campaña que Donald Trump hizo sobre la criptodivisa y la posibilidad de que parte de las reservas del Tesoro estadounidense se destinen a la compra de bitcoin provocó un fuerte 'rally' en el precio de la criptomoneda. A lo largo del año se han sucedido además el lanzamiento de productos cotizados vinculados al bitcoin, atrayendo miles de millones de dólares por parte de inversores minoristas y también profesionales seducidos por la rentabilidad.

Sin embargo, hay varias compañías que han conseguido obtener retornos superiores a los de la criptodivisa en los últimos cinco años:

Fuente: Bespoke

Resumen de la semana

Semana negativa en los mercados, tanto en Europa como en Estados Unidos, con la excepción del resiliente NASDAQ tecnológico. El protagonismo indiscutible lo acaparó el Banco Central Europeo (BCE), que consolidó su tercer recorte consecutivo de 25 puntos básicos (pbs), situando los tipos en el 3% (el nivel más bajo desde marzo de 2023). La presidenta del organismo, Christine Lagarde, no quiso alentar el optimismo, ajustando a la baja las previsiones de crecimiento e inflación para 2025 en una clara señal de cautela frente a los desafíos económicos que se avecinan.

La atención también se centró en Francia, que estrenó primer ministro tras la destitución de Michel Barnier, sumado a una rebaja de rating para el país por Moody’s a Aa3. En Reino Unido, donde la contracción del PIB en su dato mensual y el declive de la producción industrial evidencian las crecientes tensiones económicas, que podrán afectar también a la decisión de tipos del Banco de Inglaterra de esta semana.

En Estados Unidos, el dato de inflación (IPC) marcó la pauta en un contexto de expectativas inflacionistas reforzadas tras la reciente victoria de Donald Trump. El IPC avanzó un +0,3% mensual, elevando la tasa general al 2,7%, y la subyacente hasta elevándose a un 3,3%. El componente inmobiliario destacó como el principal sustento del aumento explicando casi un 40% del total con pocos componentes a la baja. Aunque la cifra no sorprendió al alza, el mercado tomó nota de la ralentización en la tendencia desinflacionista sumado además a un repunte en las peticiones de desempleo, referencias que sin duda estarán bajo la lupa de la Reserva Federal en la decisión de tipos de esta semana.

Mención especial a China, que se llevó los titulares tras el discurso alentador del Politburó, reafirmando su meta de crecimiento del 5% respaldada por nuevas medidas de estímulo para contrarrestar las presiones comerciales de EE.UU., algo que no terminó de convencer al mercado.

Renta variable

En EE.UU., tuvimos una semana negativa para el S&P 500 a raíz del dato inflacionista, que parece deshinchar un poco el optimismo post-Trump y alimentando por el contrario los miedos inflacionistas y a las políticas de tipos que pudiese acometer la Reserva Federal (Fed). Las acciones de gran capitalización salieron mejor paradas que las pequeñas y medianas, siendo a nivel sectorial las acciones tecnológicas y del sector comunicaciones las que mejor lo hicieron, impulsadas por las importantes subidas de Tesla y Alphabet, que mantienen el viento de cola tras la reelección del candidato republicano y el perfil de miembros de su gabinete que va nombrando.

En Europa, el STOXX 600 terminó a la baja en una semana marcada por la bajada de tipos del BCE y el tono poco optimista esgrimido por Lagarde en su discurso, donde la incertidumbre ante unas expectativas de crecimiento menores a las esperadas hizo mella entre los inversores.

En los mercados emergentes, China acaparó el protagonismo en una semana de volatilidades a raíz del anuncio del Politburo con relación a una postura más activa en términos de política fiscal, lo que reavivó las expectativas de un ambicioso paquete de estímulos por parte del Gobierno chino haciendo repuntar las bolsas. Sin embargo, tras la buena acogida inicial en la renta variable China, la semana se tornó negativa cuando el propio Xi Jinping declaró que esas medidas se centrarían solamente en una política monetaria más laxa, devolviendo la falta de confianza de la comunidad inversora en el gigante asiático.

Renta fija

En EE.UU. vimos caídas en los bonos del Tesoro como consecuencia del repunte en los tramos largos de la curva tras el dato de inflación y a la espera de la cercana decisión de tipos de la Reserva Federal de esta semana. En Europa también vimos caídas en los precios de los bonos con el bund alemán repuntando en rendimiento pese a que el BCE rebajó los tipos. Probablemente el mercado esperaba un tono más acomodaticio por parte de Lagarde. A nivel de diferenciales, se dieron estrechamientos en todos los diferenciales tanto a nivel IG como de HY.

Divisas y materias primas

El petróleo repunta esta semana puesto tras una reunión sin cambios de la OPEP y tras el anuncio de Yanet Yellen, secretaria del Tesoro estadounidense, que anunció que están explorando más formas de limitar los ingresos petroleros de Rusia, ya que contribuyen a financiar sus esfuerzos bélicos en Ucrania. Tanto el dólar como el oro siguen mostrando un tono resiliente con otra semana en positivo.

Esta semana…

Esta semana vendrá marcada por las decisiones de tipos de interés, con protagonismo para la Reserva Federal, el Banco de Inglaterra y el Banco de Japón. Además, tendremos datos preliminares de PMI en Eurozona y EEUU, ventas minoristas en EEUU y China, y el ZEW e IFO alemán.