El choque de Trump con la Fed suma interrogantes al mercado

Redacción Mapfre

Resumen de la semana

Powell fue el gran protagonista de la semana pese a que no hubo reunión de la FED. Sus palabras en una conferencia en Chicago redujeron la posibilidad de que el Banco Central norteamericano pudiera reducir tipos de interés pronto como respuesta a la volatilidad generada por los aranceles y la guerra comercial.

En concreto, el Presidente de la FED afirmó que “los aranceles anunciados habían sido más altos de lo esperado lo que eleva el riesgo de una mayor inflación y un menor crecimiento”. Por ello, abogó por esperar un tiempo prudencial antes de decidir si algún ajuste en la política monetaria es necesario. Estas declaraciones parece que no gustaron al Presidente D. Trump que ha estado criticando duramente el papel de J.Powell al frente de la FED y amenazó con despedirlo antes del final de su mandato en Mayo del 2026.

En un momento tan delicado como este, con un déficit fiscal galopante, una deuda a la que se le exige cada vez mayor tipo de interés y un dólar muy debilitado, la independencia de la FED se hace más necesaria que nunca, por lo que el mercado espera que D. Trump no encuentre la forma de sustituirle por una persona más “alineada” con sus intereses. Las críticas a J. Powell comenzaron el jueves, tras conocerse que el BCE rebajó los tipos otro cuarto de punto hasta el 2,25% y reiterando que el organismo supervisor seguirá muy pendiente de los datos macroeconómicos antes de realizar nuevos ajustes en la política monetaria de la Eurozona.

En términos generales, fue una semana positiva para la renta variable y renta fija tras dos semanas muy volátiles que llevaron al índice VIX por encima del nivel de 50. Con respecto a publicaciones macro, lo más relevante fue el PIB del 1T en China con un crecimiento del 1,2% (Vs 1,4% esperado) y que sitúa la tasa interanual en el 5,4% (Vs 5,2% esperado).

Renta Variable

Semana corta por la festividad de la Semana Santa, pero en la que vimos alzas relevantes en prácticamente todas las bolsas salvo en las estadounidenses. La guerra comercial entre Estados Unidos y China continúa y el gobierno estadounidense impuso un nuevo requerimiento a Nvidia que le imposibilita exportar el semiconductor que hasta el momento tenía diseñado para cumplir con la normativa y poder ser exportado a China. El impacto sobre la compañía es una reducción de 5.500Millones de ingresos lo que le provocó una caída en bolsa del 8,5% en bolsa y produjo un efecto arrastre a la baja al resto del sector tecnológico. El propio CEO de la compañía realizó un viaje sorpresa a China en el que se reunió con varios cargos públicos y con el fundador de Deep Seek. También fueron relevantes las publicaciones de resultados de LVMH tras decepcionar sus ventas y las de ASML que anunció una posible rebaja de nuevos pedidos debido a la incertidumbre provocada por los aranceles.

Renta Fija

Parece que la calma ha vuelto a los mercados de bonos en general y los estadounidenses en particular. Los tipos de interés exigidos a la deuda norteamericana descendieron 16 puntos básicos tanto en los tramos largos (10años) como en los cortos (2 años) y los inversores pudieron respirar aliviados tras días de mucha volatilidad e incertidumbre ante el comportamiento errático de los bonos del tesoro estadounidenses. En Europa, los tipos de interés también bajaron del orden de 10 puntos básicos y apenas hubo reacción ante la decisión del BCE de recortar los tipos de interés nuevamente dado que era algo totalmente descontado. Esta caída lleva de nuevo al Bund alemán a los niveles previos al anuncio del nuevo techo de gasto. La buena noticia vino de la mano de Italia dado que S&P mejoró la nota del país hasta BBB+. En lo que a deuda corporativa se refiere, los diferenciales crediticios se estrecharon considerablemente y en especial en los bonos de peor calificación crediticia.

Divisas y Materias Primas

El oro y el Euro continúan con su tendencia imparable alcista. La divisa comunitaria se intercambia ya a 1,15$ por euro tras el 1,03 con el que había comenzado el año. Por su parte el oro subió un 2,75% durante la última semana y acumula una revalorización superior al 25% en lo que llevamos de año impulsado por la caída del USD, un aumento de la volatilidad y mayor incertidumbre. El petróleo recuperó algo de terreno perdido tras semanas complicadas y avanzó un 5% hasta los 68$/barril.

Esta Semana…

Poca publicación de datos macro relevantes a excepción de los PMIs preliminares de Abril que se publicarán el Martes. Lo más importante será seguir la temporada de resultados empresariales del primer trimestre del año con un crecimiento esperado del 6% para EE.UU. y del -4% en Europa.

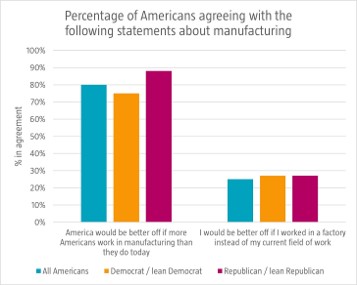

Gráfico de la semana

Gráfico: Robeco. Datos: Cato Economics y YouGov

Uno de los principales objetivos de D. Trump y que justificaría su política arancelaria es el incremento de la producción y el empleo en Estados Unidos. Desde 1990, el número de empleos en las manufacturas ha descendido desde 17,4 millones a 12,8 millones pese a que el valor de lo producido se ha duplicado. En una reciente encuesta llevada a cabo por Cato Economics, hasta el 80% de los encuestados estaba de acuerdo con que una mayor producción en Estados Unidos mejoraría la economía norteamericana. Sin embargo, cuando eran preguntados si ellos mismos trabajarían en esos puestos de trabajo, solo el 25% aceptaría.