Cambio de paradigma en Japón: los salarios subieron un 6,6% en diciembre

Redacción Mapfre

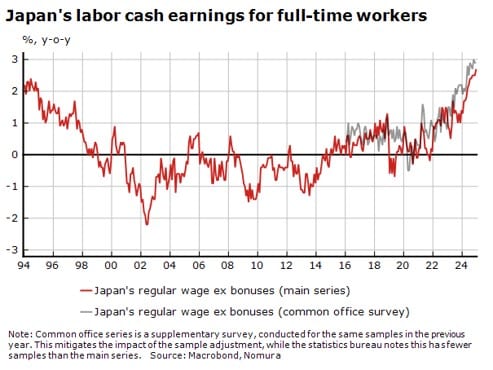

Tras décadas luchando contra una deflación que parecía no tener fin, los últimos datos de salarios en Japón parecen apuntar hacia un cambio de paradigma y dan pie a que el Banco de Japón vuelva a elevar los tipos de interés este año.

En concreto, los empleados japoneses vieron crecer su remuneración en un 6,6% en diciembre. Si lo comparamos con los salarios de hace un año, existe una ganancia en términos reales, ya que la inflación se sitúa por debajo de ese nivel. Tras conocerse este dato, la TIR del bono japonés a 10 años subió hasta el 1,295%, o lo que es lo mismo, su nivel más alto desde el año 2011.

Fuente: Nomura

La oleada de datos macroeconómicos que suele acompañar los primeros días de cada mes dio paso a una semana marcada por la volatilidad y la incertidumbre en torno a la imposición de aranceles por parte de Estados Unidos. El presidente de Estados Unidos firmó una orden ejecutiva que imponía aranceles del 25% sobre los productos importados de México y Canadá y del 10% a China. Horas más tardes, y tras una conversación con los presidentes de ambos países, se alcanzó una tregua de un mes a cambio de que los países fronterizos con Estados Unidos reforzaran su vigilancia sobre el tráfico de drogas en sus fronteras.

La primera reacción de los mercados fue negativa para las bolsas y para los bonos, dado que mayores aranceles supondrían una mayor inflación en el corto plazo. Dada la rapidez con la que se alcanzó un acuerdo (la orden ejecutiva fue firmada por la mañana y la tregua se dio por la tarde del mismo lunes), el mercado interpreta estas acciones como una nueva forma de hacer política por parte de Trump, utilizando la política comercial como arma negociadora. Así pues, pese a la volatilidad e incertidumbre con la que el mercado arrancó la semana, las bolsas estadounidenses acabaron prácticamente planas y con una rentabilidad exigida a los bonos de mayor plazo más bajas debido a unos datos macroeconómicos por debajo de lo esperado.

Quien parece ajeno a toda esta volatilidad son las bolsas europeas que siguen desmarcándose de sus homólogas estadounidenses en este arranque de año y encadenan máximo tras máximo llevando la diferencia entre el S&P500 y el Euros Stoxx 50 a más de 600 puntos básicos (2,45% Vs 8,77%). La cuestión a plantearse es si esta superioridad de las bolsas europeas podrá mantenerse, pese a que Trump parece querer imponer también aranceles a la Unión Europea a una semana de las elecciones en Alemania.

Renta variable

La buena racha de las bolsas europeas continúa y superaron una semana más en rentabilidad a los principales índices bursátiles estadounidenses. Los buenos resultados de los bancos europeos están impulsando al Euro Stoxx 50 y poniendo en jaque (por ahora) al consenso de mercado que esperaba otro año estelar de la renta variable norteamericana.

Durante la última semana tuvimos un aluvión de resultados empresariales y que elevan al 62% el porcentaje de compañías del S&P500 que ya han publicado sus cuentas. De ellas, el 77% ha superado las expectativas de beneficios y la tasa de crecimiento ahora esperada para el cuarto trimestre del 2024 se sitúa en el 16,4%. De las grandes tecnológicas que ya han publicado sus resultados podemos concluir que Amazon, Meta, Alphabet y Microsoft seguirán incrementando sus inversiones en este 2025, pese a que en 2024 esa cifra haya aumentado hasta los 220.000 millones de dólares y suponer la mitad del CAPEX del S&P500.

En los mercados emergentes asistimos a alzas importantes en la bolsas chinas, ajenas a la incertidumbre de los aranceles, si bien cabe mencionar que habían estado cerradas desde el 28 de enero hasta el 3 de febrero por la festividad del año lunar chino.

Renta fija

El anuncio de nuevos aranceles a México y Canadá y la posterior tregua de un mes para la aplicación de los mismos provocó un movimiento de aplanamiento en la curva estadounidense. Los tramos cortos subieron hasta el 4,29% debido a que mayores aranceles supondrían un efecto al alza de los precios poniendo así en dificultades a la Reserva Federal (Fed) para llevar a cabo recortes de tipos de interés.

Si nos fijamos en los tramos largos, las declaraciones del nuevo Secretario del Tesoro estadounidense, Scott Bessent, afirmando que su objetivo era reducir la TIR del bono a 10 años permitió que la rentabilidad exigida bajara 9 puntos básicos hasta el 4,5%. La caída en la TIR de los tramos largos estuvo también en sintonía con la caída en los bonos europeos. Donde más afectó la incertidumbre arancelaria fue a los bonos corporativos, dado que acabaron la semana con ampliaciones de los diferenciales tanto en los bonos de mejor calificación crediticia como en aquellos con un rating por debajo de BBB.

Divisas y materias primas

Uno de los inconvenientes de aplicar mayores aranceles a las importaciones norteamericanas es la apreciación del dólar. El billete verde continúa con su tendencia al alza pese a que muchos analistas creen que la divisa estadounidense está sobrevalorada a estos niveles. Quien no entiende de sobrevaloración sigue siendo el oro que, si la semana anterior rozaba la barrera de los 2.8000 dólares por onza, esta última semana se ha situado ampliamente por encima de dicho nivel. Por último, el petróleo cede un 2% tras unos inventarios que continúan elevados.

Esta semana…

Toda la atención sobre el dato de inflación en EE.UU.