Cae la calidad de los datos macroeconómicos que guían a los bancos centrales

Redacción Mapfre

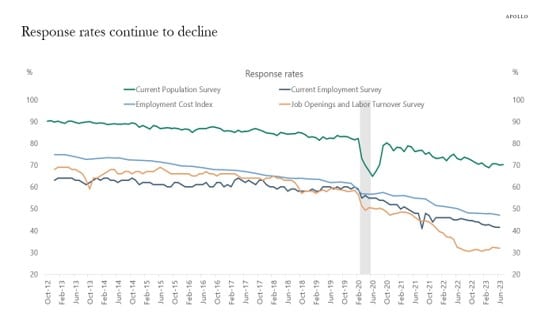

En numerosas ocasiones, los gobernadores de los bancos centrales han recalcado el mensaje de que sus futuras decisiones dependerán de los datos macroeconómicos que se vayan publicando. La dependencia, por tanto, de los datos es mayúscula en un momento del ciclo económico difícil de evaluar.

Sin embargo, si nos atenemos a la “calidad” de los mismos, la imagen es preocupante. El porcentaje de respuestas a muchas de las encuestas sobre las que se construyen los principales datos macro ha caído en picado y la dinámica no es positiva. Esto sin duda dará lugar a mayores ajustes y revisiones incrementando la volatilidad en los mercados.

La semana pasada, las tensiones geopolíticas junto con el mensaje del “higher for longer” lanzado por la Reserva Federal estadounidense (Fed) y su impacto en las expectativas de tipos dejaron pocos resquicios para el positivismo en los mercados. Tanto bolsas como el mercado de bonos acabaron la semana con caídas dado la falta de algún catalizador que frene la dinámica negativa que acumulan los índices en los dos últimos meses.

Por un lado, la macroeconomía estadounidense continúa mostrando solidez a la vista del buen dato de ventas minoristas que reflejan un consumo sólido y una producción industrial y manufacturera resilientes. Además, las peticiones de subsidio por desempleo semanales volvieron a situarse por debajo de las 200.000 en una muestra clara de que el empleo, principal fuente de ingresos, sigue fuerte lo que alejaría cualquier atisbo de recesión por ahora.

En Europa no hubo grandes referencias ni datos que cambiasen las perspectivas menos halagüeñas que hay respecto al viejo continente salvo la encuesta ZEW de condiciones y sentimiento económico en Alemania que mejoró la foto del mes anterior.

Mucho más positivos fueron la batería de datos procedentes de China: caída del desempleo en septiembre, recuperación de las ventas minoristas y un PIB del 3T mejor de lo esperado (4,9% vs. 4,5%). Si bien no fue suficiente para devolver el optimismo a los inversores debido al agravamiento del sector inmobiliario que viene marcando la evolución desde hace meses de las bolsas asiáticas. En cualquier caso, una recuperación de la economía China sería un viento de cola para la europea.

Destacamos también el discurso del presidente de la Fed, Jerome Powell, en Nueva York dado que el tono fue más hawkish de lo esperado sin llegar a descartar una subida adicional de los tipos de interés antes de que acabe el año. El resultado fue un Treasury rozando el nivel del 5% y una curva que deshace la inversión tan abultada del último año y medio.

Renta variable

En las bolsas estadounidenses tuvimos la peor semana del mes de octubre, precisamente por el contexto geopolítico y el discurso de Powell lo que llevó a los principales índices bursátiles a caer más del 2% en el caso del S&P y del 3% en el caso del Nasdaq. Solo el consumo defensivo se mantuvo resiliente a nivel sectores, destacando las caídas de inmobiliario y consumo discrecional por la parte negativa. Destacados también fueron los movimientos de algunas compañías que presentaron resultados como Netflix (+12%), Tesla (-15%) o Nvidia (-9%). En Europa también vimos caídas marcadas por el conflicto geopolítico destacando Italia o Alemania como grandes detractores en el STOXX 600 (-3,44%).

Los resultados de algunas compañías europeas demuestran también la ralentización económica con caídas importantes para Nestlé, Roche, Renault o ASML. En las bolsas emergentes tampoco tuvimos una semana fácil, con caídas para el índice general de casi un 3%.

Las bolsas chinas cayeron con fuerza (4,17% para el CSI) ya que el agravamiento de los problemas del sector inmobiliario contrarrestó el optimismo generado las sorpresas positivas por la parte del PIB y de las ventas minoristas.

Renta fija

Por la parte de la renta fija, los precios de los bonos siguen en caída libre en un mes donde el US Aggregate acumula casi un 3,5% de caída en el año. La fortaleza de la economía americana y el discurso de Powell llevó a un aumento de las ventas en los tramos largos de la curva y el bono a 10 años americano coquetea con el nivel del 5%, algo no visto desde el 2007.

Por su parte, el bono a 2 años se mantiene alrededor del 5.05% al no descontarse mayores probabilidades de subidas de tipos de la Reserva Federal. En Europa las rentabilidades exigidas a los bonos gubernamentales también subieron, aunque lo hicieron en menor medida. Los diferenciales crediticios se ampliaron en buena medida durante la semana.

Divisas y materias primas

El temor a una escalada del conflicto en Oriente Medio siguió elevando el precio del barril de Brent y acabó la semana por encima de los 90 $/barril. El oro, que hasta el inicio del conflicto en Israel estaba prácticamente plano en el año, repunta en octubre un 7% y coquetea ya con el nivel de los 2.000USD/onza. El Euro por su parte, recuperó algo de terreno durante la semana.

Esta semana

Semana importante en cuanto a presentación de resultados de las compañías del tercer trimestre dado que publicarán pesos pesados como Microsoft, Alphabet, Meta o Amazon. La reunión del BCE del jueves también centrará parte de la atención aunque no se esperan grandes cambios. PMIs en Europa y el PIB del tercer trimestre en Estados Unidos serán también importantes para el devenir de los mercados.