“El BCE vuelve del verano con espacio para acometer una bajada adicional de tipos”

Redacción Mapfre

Eduardo García Castro, economista sénior de MAPFRE Economics

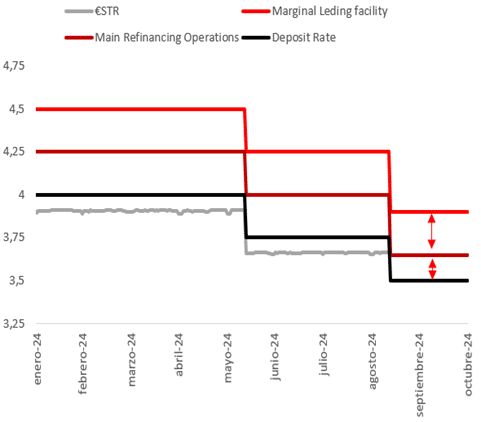

El Banco Central Europeo (BCE) redujo nuevamente los tipos de interés en 25 puntos básicos (pbs) en su reunión de septiembre. Además, y en línea con el marco de revisión estratégica ya anunciado, se estrecha el corredor entre los diferentes tipos, quedando en el 3,90% el marginal de crédito, en 3,65% el principal de financiación y en 3,50% la facilidad de depósito.

Este cambio sobre el diferencial, que entra en vigor el próximo 18 de septiembre, si bien se trata de una medida técnica para ajustar el diferencial entre la tasa a la que pueden acceder los bancos al crédito a uno y siete días, en la actualidad carece de impacto, dado el efecto que el exceso de liquidez ejerce sobre el €STR, un índice representativo del área del euro que refleja el coste de financiación para los bancos de la Eurozona en los mercados mayoristas de las principales entidades de crédito en operaciones a un día sin garantía (depósitos). No obstante, la medida ayudará en el futuro a monitorizar el estado de salud del interbancario, con un punto de mira que gana enfoque sobre el comportamiento futuro de los diferenciales a medida que continúe drenándose ese exceso de liquidez.

Diferencial de tipos oficiales

Fuente: MAPFRE Economics con datos del BCE

Por el lado del balance, siguen sin aparecer novedades, por lo que se mantiene la hoja de ruta previa para continuar reduciendo el tamaño a un ritmo mesurado y predecible bajo el Asset Purchase Programme, (APP), así como bajo el Pandemic Emergency Purchase Programme (PEPP), dando paso a la interrupción de las reinversiones a finales de año (ya no reinvierte la totalidad del principal) y a un proceso de reducción en 7.500 millones de euros a partir del segundo semestre.

En el plano macroeconómico, fue presentado un nuevo cuadro de previsiones con escasos cambios respecto a junio. De hecho, la inflación media proyectada se mantiene sin cambios, con un 2,5% en 2024, 2,2% en 2025 y 1,9% en 2026, mientras que para la subyacente la revisión es de una décima al alza en los dos primeros años, quedando en 2,9% este año al 2,3% en 2025 y al 2,0% en 2026.

En materia de crecimiento, la revisión se produce ligeramente a la baja y se reduce una décima hasta el 0,8% en 2024, otra hasta al 1,3% en 2025 y una adicional en 2026 con el 1,5%. Por lo que respecta a la orientación futura, se mantiene la postura de cautela, dependiente de los datos y que sigue lejos de ofrecer un compromiso claro, aunque conservando cierta ambigüedad y opcionalidad para intervenir de manera más contundente si se materializan los riesgos a la baja.

Por el lado positivo, la inflación parece dispuesta a seguir ayudando a sumar evidencias en favor del argumento de que las presiones sobre los precios están bajo control. En concreto, la inflación general cayó al 2,2% en agosto (desde el 2,6% de julio), de la mano de menores precios de la energía, alimentos y bienes duraderos, aliviando las preocupaciones de una inflación de servicios cuya aguja no termina de moverse en la dirección deseada.

Otro factor positivo se encuentra en el indicador de salarios, aunque debería mantenerse en cuarentena, a pesar de la significativa caída en los datos del segundo trimestre (3,6%). Esto se debe la importancia de los pagos únicos en algunos países y la naturaleza escalonada de los ajustes salariales. De hecho, todavía queda pendiente incorporar los resultados de la negociación colectiva de varios sectores importantes (entre los que destaca el sector industrial alemán), lo que podría rebajar el optimismo en cuanto al ritmo de desaceleración salarial durante el segundo semestre.

La política fiscal tampoco termina de ser coherente con la tesis de sostenibilidad que proponen, entre otros, la propia Comisión Europea, lo que deja margen para esperar más pasos hacia la restricción en el futuro y reformas estructurales hasta restablecer cierto equilibrio y competitividad, aunque requiera de la necesidad de abrir procedimientos de déficit excesivo. De despejarse esta incógnita, puede visualizarse un BCE mucho más predecible en el futuro, al evitar centrar la atención en los diferenciales de tipos de interés, y lejos de la palanca del TPI (Transmission Protection Instrument).

En el panorama macro, la economía parece mantenerse a flote y con el rumbo fijado hacia una recuperación cíclica, que no estructural, pero todavía sin el impulso necesario para ello. Los datos de crecimiento del segundo trimestre, aún revisados a la baja, alejan los temores sobre el peor escenario, mientras los indicadores de alta frecuencia y los prospectivos coinciden en señalar que la tendencia generalizada seguirá en el marco del continuismo y la atonía en los meses venideros.

En cuanto a las tendencias seculares, el último en evidenciar una “lenta agonía” por delante para la Unión Europea fue el expresidente del BCE, Mario Draghi, a través de su último informe. En él, se hallan una amplia batería de ambiciosas propuestas que combinan la emisión de más fondos comunes, con los que hacer frente a los desafíos por delante, combinadas con una mayor agilidad y cohesión política como receta contra el estancamiento.

Estas medidas de articulación de una nueva expansión del gasto público bajo términos de mayor eficiencia, si bien pueden resultar eficientes contra el estancamiento secular al estimular el lado de demanda, desde una perspectiva más amplia podrían no ser tan efectivas contra la estanflación actual, es decir, estimular y resolver las ineficiencias en la oferta. La competitividad podría requerir de una iniciativa privada para satisfacer necesidades reales y devuelvan al mercado de nuevo al estado de equilibrio.

En suma, el BCE vuelve del verano con espacio para acometer una bajada adicional de tipos de interés, así como para refinar aspectos técnicos de las herramientas de política monetaria. La inflación es más benigna; los salarios, menos preocupantes y el crecimiento, aceptable en cierta medida.

De cara a futuro, las evidencias seguirán siendo necesarias para hacer oficiales nuevos recortes, por lo que no resuelve las dudas en la cadena de swaps. El punto de vista más cauteloso invita a seguir ralentizando el proceso y esperar a diciembre para asumir nuevos recortes de tipos, aunque dejando abierta la posibilidad a actuar en octubre en caso necesario. Esta dinámica de expectativas jugaría en favor del euro, permitiendo que los diferenciales de tipos no se amplíen con respecto al dólar, más si cabe al considerar que los datos de Estados Unidos son más “tranquilizadores”, frente a la atonía en los fundamentales de una Eurozona estructuralmente lenta y con síntomas de cronificación en materia de riesgos