Aumenta el riesgo de concentración en el S&P 500

Redacción Mapfre

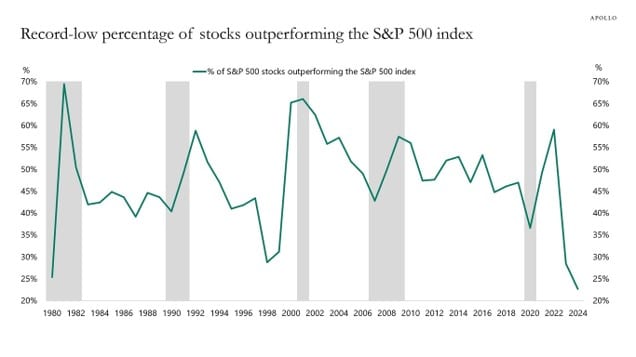

Desde que el mercado estadounidense iniciara su ‘rally’ alcista en octubre de 2022, mucho se ha escrito y hablado sobre el riesgo de concentración del índice S&P500. El peso que representan las principales compañías tecnológicas como Apple, Nvidia, Microsoft, Amazon y Alphabet ha ido aumentando sin freno debido a los buenos resultados de las compañías y al auge de la gestión pasiva, que lleva más y más flujos hacia estas empresas. Tanto es así que, pese a llevar casi un 60% de revalorización desde octubre del 2022, el porcentaje de compañías que superan la rentabilidad del propio índice es el menor en más de 40 años lo que muestra la falta de amplitud del mercado: “The Winner Takes it all” (“el ganador se lo lleva todo”)

El resultado de las elecciones francesas dio comienzo a una semana relativamente tranquila y en la que el gran protagonismo lo acarreó el dato de inflación de Estados Unidos del mes de junio, dado que fue la primera lectura mensual negativa desde el segundo trimestre del año 2020. La tasa general bajó al 3% desde el 3,3% del mes anterior y la tasa subyacente se redujo en una décima hasta el 3,3%. Aunque se suele decir que un dato no hace tendencia, los inversores interpretaron este dato como la confirmación de que la inflación continúa su senda a la baja de forma inexorable, y lo que es más importante: allana el camino para que la Reserva Federal (Fed) gane la confianza suficiente como para recortar los tipos de interés.

De hecho, su presidente, Jerome Powell, compareció esta semana (antes de conocerse el dato de inflación) ante el Senado de Estados Unidos evidenciando su optimismo por la evolución de la inflación y el enfriamiento del mercado laboral. La reacción del mercado fue, a priori, difícil de explicar, dado que fueron las grandes compañías (aquellas que topan las principales posiciones de los índices) las que sufrieron el mayor revés, con caídas para las Magníficas 7, mientras que las pequeñas y medianas compañías se anotaron una subida de más del 3%.

En los mercados de renta fija, los tramos cortos de la curva americano descendieron en mayor medida que los tramos largos, y además, el mercado pasó a descontar prácticamente al 100% un recorte de tipos de la Fed para el próximo mes de septiembre. Otro de los grandes movimientos de la semana fue la fuerte apreciación del yen frente al dólar estadounidense, lo que hizo alimentar los rumores de una actuación por parte del Banco de Japón para mantener el valor de su divisa. Por último, la temporada de resultados comenzó el pasado viernes con los principales bancos reportando las cuentas del segundo trimestre con sorpresas positivas.

Renta variable

El fuerte movimiento a la baja de las grandes compañías tecnológicas del S&P500 tras el dato de inflación lastró la rentabilidad acumulada por el principal índice norteamericano durante la semana, aunque consiguió acabar al alza en el cómputo de los últimos cinco días, liderado por los sectores más dependientes de los tipos de interés (inmobiliario y ‘utilities’). En los índices europeos, la victoria del bloque de izquierdas en Francia redujo la incertidumbre y permitió que las bolsas se recuperaran, aunque el resultado electoral sigue pensando sobre el principal índice de la bolsa francesa.

En las bolsas asiáticas, vimos alzas importantes para el Hang Seng de Hong Kong impulsadas por el sector tecnológico y un dólar más débil y ligeras alzas para el Nikkei japonés ante rumores de una nueva intervención de las autoridades monetarias para controlar la evolución de su divisa. La caída del dólar también favoreció mucho al mercado más castigado este año (renta variable latinoamericana).

Esta semana comienza la temporada de resultados para la que se espera un crecimiento de beneficios del 6,42% con respecto al segundo trimestre del año anterior en el caso del S&P500 y del -8,66% en el caso del Stoxx 600.

Renta fija

La sorpresa positiva del dato de inflación en Estados Unidos dio alas al precio de los bonos que terminaron la semana con caídas importantes en los tipos exigidos. El movimiento más brusco lo vimos en la curva americana donde los tipos a 10 años descendieron 10 puntos básicos y los tipos a dos años lo hicieron en 15 puntos, deshaciendo en parte la inversión de la curva.

El movimiento fue replicado también en las curvas europeas aunque la reducción en los tipos de interés fue de un importe menor. No corrieron la misma suerte los bonos corporativos dado que los diferenciales exigidos frente a la deuda pública apenas se movieron durante la semana. El próximo jueves tendremos reunión del Banco Central Europeo (BCE), aunque no se espera cambio alguno dada la falta de datos importantes publicados desde la última reunión y la irrelevancia del evento anual que organiza el banco central en Sintra de la semana anterior.

Divisas y materias primas

La mayor probabilidad de que la Fed comience a recortar tipos en septiembre provocó una caída del billete verde frente a una amplia cesta de divisas entre las que se encuentra el euro acumulando solamente en lo que llevamos del mes de julio un 1,8%. El barril de Brent, por su parte, termino la semana en la barrera de los 85 dólares por barril, dada la debilidad palpable de la demanda china y los datos macro en Estados Unidos que apunta a una ralentización con respecto a los trimestres anteriores. El oro, pese a que una caída en los tipos y una depreciación del USD son dos vientos de cola para el metal precioso, terminó la semana pasada muy plano en los 2.411 dólares la onza.

Esta semana

Datos de relevancia el martes y miércoles con las ventas minoristas y producción industrial en Estados Unidos y la reunión del BCE del jueves. En China hemos conocido que el PIB creció un 4,7% Vs 5,3% del trimestre anterior.