Los aranceles de Trump provocan un batacazo inédito desde el inicio de la pandemia

Redacción Mapfre

¿Qué ocurrió el pasado 2 de abril?

El bautizado por el presidente D. Trump como el “Día de la liberación” era una fecha marcada en el calendario de muchos inversores dado que supondría el fin de la incertidumbre respecto a la política arancelaria. Sin embargo, el resultado provocó dos de las peores sesiones para el S&P500 y el Nasdaq100 desde la pandemia del Covid19 y arrastró al resto de índices bursátiles mundiales.

Los aranceles anunciados fueron más altos de lo esperado con un arancel mínimo del 10% a todas las importaciones estadounidenses, y unos aranceles recíprocos a más de 50 países que, según el presidente D. Trump, “habían abusado de los Estados Unidos durante décadas”. Así pues, con la entrada en vigor de estos aranceles, los productos europeos se verán sometidos a una tasa del 20%, los japoneses del 24% y los chinos del 54% (por mencionar alguno de ellos) lo que elevaría la tasa efectiva de los aranceles desde el 4% actual hasta más del 20% (el nivel más alto del último siglo).

Uno de los aspectos que más controversia ha levantado es la fórmula empleada por la administración Trump para el cálculo de los aranceles dado que se aleja de la reciprocidad que esperaba el mercado y de ahí que estos hayan resultado mucho más altos de lo esperado.

El cálculo empleado ha sido tener en cuenta el déficit comercial de Estados Unidos con cada país (exportaciones menos importaciones) y dividirlo entre el total de las importaciones. A este resultado se le aplica un descuento del 50% ya que el presidente D. Trump “quiere ser benévolo” con estos países animándolos así a negociar con él.

Estos aranceles entrarán en vigor el próximo 9 de abril a los que se suma el 25% ya anunciado a la industria automovilística, pero se excluye de estos aranceles a bienes tan relevantes como semiconductores, minerales críticos y productos farmacéuticos.

¿Qué implicaciones tendrá sobre la economía mundial?

Los aranceles anunciados suponen un duro golpe al libre comercio mundial, falto de precedentes de este tipo, lo que dificulta mucho la estimación de su impacto en nuestros cuatro pilares fundamentales (crecimiento, inflación, liquidez y beneficios empresariales).

Con respecto al crecimiento, parece claro que estos aranceles supondrán un menor crecimiento del PIB en Estados Unidos, reforzando así la teoría de que Trump quiere autoinfligir un daño a la economía estadounidense para reducir la carga del pago de la deuda y financiar a un coste menos gravoso el gran déficit fiscal acumulado.

Los primeros análisis estiman que esta política arancelaria tendría un coste en términos de crecimiento de entre el 0,6% y 1,5%, lo que no llevaría a Estados Unidos a una recesión. Sin embargo, el impacto sobre el crecimiento se verá muy afectado por el tiempo que estos aranceles se mantengan en vigor. Debido a la multitud de países involucrados (y a la espera de las represalias que dichos países puedan acometer) las negociaciones podrían alargarse durante varios meses por lo que el impacto podría ser mayor.

No hay que olvidar que un arancel es un impuesto, y con ellos el gobierno podría recaudar más de 600.000 millones de dólares (un 2,2% del PIB), lo que supondría el mayor aumento de impuestos en la historia moderna de Estados Unidos y un coste aproximado de 1.200 dólares al año a cada familia (datos estimados por el Peterson Institute for International Economics).

El impacto en los principales socios comerciales de Estados Unidos, como la Unión Europea, Japón o China sería menor, ya que las exportaciones suponen un pequeño porcentaje del total del PIB.

En términos de inflación, parece claro por todo lo comentado hasta ahora que esta política arancelaria supondrá un incremento en los precios, aunque cuantificar dicho aumento resulta más difícil debido a la falta de predictibilidad del comportamiento de los consumidores (si decidirán reducir su consumo) y la decisión de las compañías sobre si soportar en parte el aumento de los precios o, por el contrario, trasladar el aumento totalmente a sus clientes.

Esto nos lleva a pensar que los márgenes de algunas compañías sufrirán una reducción, pero al partir de niveles bastante elevados, podrían tener un impacto moderado en los beneficios empresariales. Sea cual sea el resultado final, la probabilidad de entrar en un periodo de estanflación (menor crecimiento y mayor inflación) ha aumentado lo que preocupa a los mercados financieros.

Por último, pero no menos importante, tendremos que estar muy atentos a la reacción de los bancos centrales que se van a encontrar en una situación peliaguda: ¿rebajarán los tipos de interés para contrarrestar el impacto en el crecimiento arriesgándose a un mayor repunte de la inflación? A tenor del movimiento de los tipos de interés tras el anuncio de los aranceles, el mercado parece descontar una actitud más acomodaticia por parte de los Bancos Centrales soportando así al mercado mediante la liquidez que suelen aportar en un momento de incertidumbre elevado.

En esta foto global que hemos descrito, falta por conocer cómo responden los países más afectados, así como la popularidad de D. Trump entre sus votantes.

Implicaciones para la inversión y recomendaciones

La reacción de los mercados tras el anuncio de unos aranceles más altos de lo esperado fue la de unas caídas muy pronunciadas en los índices de renta variable y en las tires de los bonos gubernamentales (aumentos de precio), en un movimiento claro de búsqueda de refugio.

Sin embargo, el USD no actuó como tal dado que, en esta ocasión, Estados Unidos es parte del problema y no la solución lo que resultaría en menores flujos entrantes de capital en el país. El oro tampoco se comportó como se esperaba quizás por la fuerte revalorización que acumula en el último año y medio y el crudo cayó con fuerza. Solamente los sectores más defensivos como Servicios Básicos lograron capear las pérdidas.

En las próximas semanas la incertidumbre y la volatilidad asociada a ella permanecerán en el mercado, especialmente si comienzan a anunciarse medidas de represalia por parte de alguno de los países más afectados por los aranceles. Por ello, no es recomendable realizar ajustes importantes en las carteras dado que el escenario a corto plazo está muy abierto e influenciado por variables de carácter binario y difíciles de anticipar.

Como hemos comentado anteriormente, el crecimiento se verá dañado, pero no lo suficiente como para descartar por completo de la renta variable y mucho menos tras ver como la renta fija ha amortiguado las caídas en las carteras bien diversificadas. La apuesta por la gestión activa en este entorno de mayor dispersión, un posicionamiento cauto acorde al perfil de riesgo en el corto plazo y una buena diversificación para afrontar los retos del largo plazo son la mejor herramienta para estos momentos de incertidumbre.

Ampliaremos nuestra visión y el posicionamiento de las carteras en el próximo informe mensual dado que la situación sigue evolucionando y tendremos más tiempo para analizar posibles oportunidades de inversión que nos brinde este aumento de la volatilidad.

Renta Variable

Semana de fuertes caídas para la renta variable en general y en especial para la norteamericana con el Nasdaq100 entrando en mercado bajista al caer más de un 20% desde máximos. La nueva política arancelaria de Estados Unidos pesó mucho en el ánimo de los inversores, que valoran ahora un entorno de menor crecimiento y mayor inflación como consecuencia de la aplicación de los mayores aranceles desde 1930.

Las compañías con mayor peso en los índices así como aquellas con mayor producción fuera de Estados Unidos como Apple o Nike fueron las más perjudicadas. En Europa las caídas fueron también generalizadas y en esta ocasión, de la misma magnitud que sus homologas estadounidenses. Para las bolsas asiáticas la semana fue más benigna ya que el Hang Seng de Hong Kong, el Kospi coreano o el Nifty indio apenas se dejaron un 2,5%.

Renta Fija

Los bonos estadounidenses y alemanes volvieron a comportarse como los únicos activos refugio. La TIR del bono estadounidense a 10 años bajó 26 puntos básicos y se sitúo por debajo del 4%. En el caso de Alemania, la TIR descendió en 15 puntos básicos lo que muestra a todas luces que, pese al posible aumento de precios, el mercado por ahora se centra en protegerse de un escenario de menor crecimiento.

La deuda corporativa sufrió pérdidas debido a lo estrecho que cotizaban los diferenciales crediticios pero aún así, las caídas fueron menores que las de los índices de renta variable. La evolución a futuro dependerá mucho de la reacción de las compañías ante la difícil tesitura que se les abre ahora en lo que a precios por sus bienes/servicios se refiere y a una posible pausa en sus inversiones ante la mayor incertidumbre.

Divisas y Materias Primas

La cotización del USD fue negativa durante la semana y especialmente tras el pasado miércoles. La fuerte caída en los tipos de interés en Estados Unidos junto con una presumible menor demanda de dólares por la ralentización del comercio mundial, podrían estar detrás de la depreciación del billete verde. El oro, lejos de lo que muchos hubieran esperado, no atrajo flujos y su cotización apenas se vio alterada. Quien sí sufrió este entorno de menor apetito por el riesgo fue el precio del petróleo que descendió con fuerza ante una ralentización económica a nivel global previsible y la decisión de la OPEP de incrementar su producción de crudo por encima de lo esperado.

Esta Semana…

Los datos macroeconómicos de la semana anterior pasaron totalmente desapercibidos, pese a que son de especial relevancia: informe de empleo e ISM del sector servicios y manufacturero en Estados Unidos y desempleo y PMIs definitivos en la Eurozona. Los próximos cinco días habrá que estar atento a cómo evoluciona la situación arancelaria y las medidas (si las hubiera) por parte de países importantes como China, Japón o la propia Unión Europea. Además, tendremos datos de inflación en Estados Unidos.

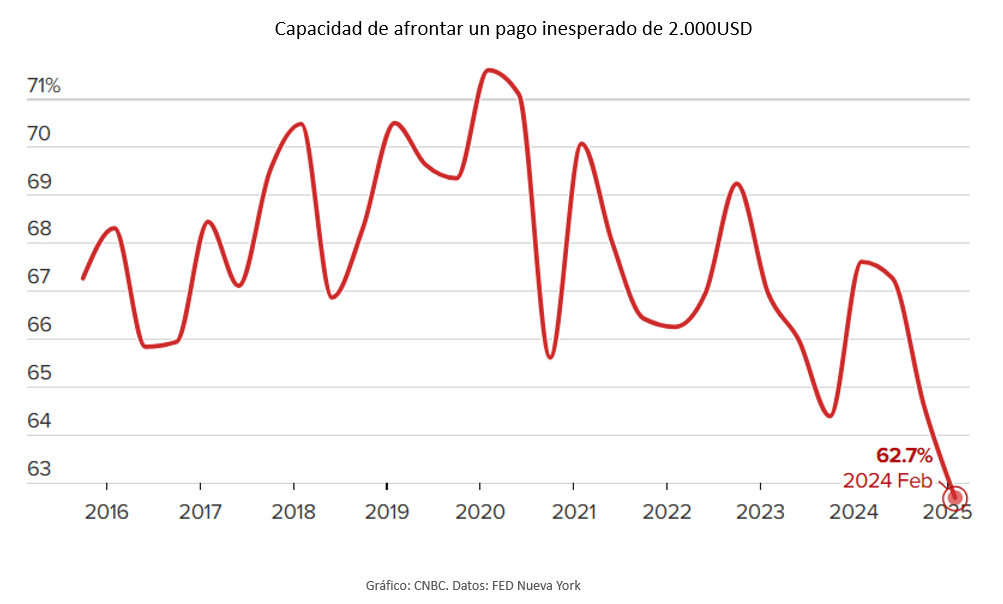

Gráfico de la semana

Pese al pleno empleo, un fuerte incremento de los salarios y el buen desempeño de los mercados financieros estadounidenses, la situación de los hogares en Estados Unidos no pasa por su mejor momento, según un estudio reciente de la FED de Nueva York. Según esta encuesta, solamente el 62% de los hogares norteamericanos serían capaces de afrontar un gasto inesperado de más de 2.000 USD, lo que supone el porcentaje más bajo desde el año 2015.

El alto incremento de los precios en términos acumulados de los últimos tres años podría estar detrás de este empeoramiento en la situación financiera de las familias y, en parte, fue el motivo por el que los demócratas perdieron las elecciones del año pasado. Un nuevo aumento de los precios debido a los nuevos aranceles podría agravar esta situación y socavar aún más una confianza del consumidor que se ha visto muy perjudicada en los últimos meses.