Alta volatilidad en las bolsas: por qué se produce y cómo actuar

Redacción Mapfre

Los mercados internacionales han atravesado en las últimas semanas su momento más complicado desde el año 2020, en un ejemplo de situación en la que la volatilidad se dispara, emociones como el miedo adquieren un papel preponderante en la mente de muchos inversores y los movimientos de las bolsas pasan de ser lineales a exponenciales. En estos casos, que aunque no son frecuentes sí se repiten con cierta periodicidad, conviene no dejarse arrastrar por este ambiente negativo y no actuar impulsivamente y a corto plazo, como recuerdan los expertos de MAPFRE.

El detonante de este caos bursátil fue el anuncio de aranceles globales el “Día de la liberación” de Donald Trump, pero los bandazos seguidos por el presidente estadounidense desde aquel 2 de abril dejaron jornadas de enormes pérdidas con algunos breves repuntes de euforia. Una vez disipado el humo inicial de los primeros cañonazos arancelarios de Trump, los números rojos se han generalizado en prácticamente todas las geografías y tipos de activos.

La incertidumbre aviva los movimientos a la baja

¿Por qué se comporta así la bolsa? Daniel Sancho, director de Inversiones de MAPFRE Gestión Patrimonial, da una explicación muy directa: “los mercados en el corto plazo son esquizofrénicos. Reciben una mala noticia tras otra, y eso causa incertidumbre, que es probablemente lo que más daño hace a los mercados”. Y añade: “Los mercados están asustados, y lo están porque no entienden lo que está pasando. La volatilidad y la poca certidumbre que tenemos hacen que el mercado a corto plazo se vuelva loco”.

Para ejemplificar esa incertidumbre como punto central de los desajustes, Sancho contrapone los aranceles de Trump con otros anuncios como los de cambios de políticas monetarias. Estos pueden tener un impacto incluso mayor en las variables macroeconómicas, y llegan a causar volatilidad, pero mucha menos que la actual, porque los bancos centrales tratan de ser previsibles y no cambian bruscamente su discurso. “La incertidumbre es la enemiga de la estabilidad”, la condición para que prosperen las inversiones, resume Sancho.

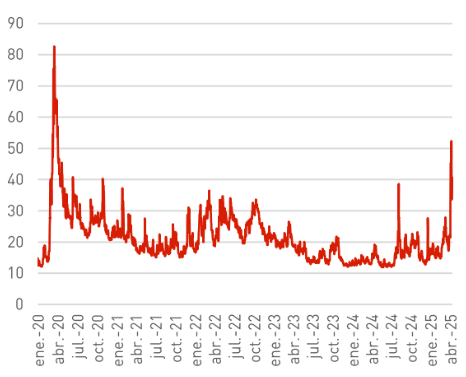

En el siguiente gráfico se puede la evolución del indicador VIX, que mide la volatilidad por la variación de los precios de los activos, en este caso en el mercado estadounidense. En él se puede apreciar el pico del covid, un aumento en 2022 tras la invasión de Ucrania y el más reciente de los aranceles, todos episodios en los que la característica principal ha sido la alta volatilidad. Por eso también se conoce al VIX como el “índice del miedo”.

Gráfico: Índice Volatilidad VIX

A las causas que impulsan estas estampidas bursátiles también se añaden otras de carácter técnico. Los inversores profesionales suelen operar con sistemas de control de riesgos, que al llegar a determinado nivel de caída de un activo generan órdenes de venta automáticas, para reducir así las pérdidas. Es un movimiento técnico y automático, pero que se suma al efecto multiplicador en los episodios de elevada volatilidad.

También hay que contar con la actual concentración de los índices de bolsa. En EEUU, y en concreto en el S&P 500, una de las grandes referencias y que aglutina a las 500 mayores empresas cotizadas del país, los gigantes tecnológicos (las Magníficas 7: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) suponen en torno al 25%, por lo que un movimiento en estos valores arrastra a todo el índice. Además, sus acciones habían experimentado grandes revalorizaciones en los últimos años.

¿Qué hacer en estos casos?

Para el inversor medio, con un perfil de ahorrador, y que no necesita a corto plazo el dinero, la mejor fórmula es esperar. Alberto Matellán, director general de La Financière Responsable, recomienda no guiarse por los “titulares negativos” que proliferan cuando las gráficas caen abruptamente, y recuerda que “momentos de volatilidad, grandes tormentas, ha habido muchas y habrá muchas más, y de todas ellos se sale”. De hecho, reivindica el papel de la gestión activa y apunta que de estas crisis los gestores históricamente han salido “reforzados o con beneficios”.

En la misma línea, Daniel Sancho señala que en episodios de volatilidad la bolsa se suele comportar “como un péndulo” y a las grandes caídas en algún momento las siguen rebotes. “Es vital tenerlo en cuenta en estos momentos: la situación va a ser pasajera, de tres meses o de tres años, pero va a pasar. Es cuestión de tiempo y plazo”, insiste el director de Inversiones de MAPFRE Gestión Patrimonial.

Teniendo esto en mente, el inversor debe controlar las emociones, algo que no es fácil cuando se encadenan jornadas de pérdidas cuantiosas. Pero vender en el momento más bajo puede ser una muy mala decisión y lastrar la rentabilidad de una cartera durante años.

Eliminar este sesgo emocional es uno de los aspectos en los que contar con un asesor puede suponer la diferencia. “Un asesor puede hablar con un cliente y hacerle ver que lo último que tiene que hacer es vender. Y puede ganar mucho dinero solo con eso. Hay mucha gente que hace ajustes en los peores momentos, y la pérdida de rentabilidad es abismal”, explica Sancho, que pone en valor la figura del asesor incluso en momentos de bonanza, donde el mercado quizás esté subiendo de manera “irracional” y los profesionales pueden hacer ajustes y rebalanceos.

Otro punto que no se debe perder de vista cuando la bolsa pasa por turbulencias es el plazo marcado al inicio de la inversión. Si el inversor se había fijado un determinado horizonte temporal (normalmente años), basándose en circunstancias personales, no hay por qué variar este rumbo por una caída puntual. Y lo más probable es que, al llegar al plazo establecido, su cartera haya vuelto a niveles muy superiores.

Si quieres conocer más, puedes ver el webinar sobre el tema con expertos de MAPFRE en este enlace: https://mapfre.vancastvideo.com/event/XQUkJ9gn/10897/signup?lang=10039