Los aranceles de Trump provocan un batacazo inédito desde el inicio de la pandemia

Redacción Mapfre

Donald Trump desató el pasado miércoles, con los anuncios del "día de la liberación" de aranceles a nivel global, una oleada de números rojos en las bolsas que recordó a los peores momentos de la pandemia hace ya cinco años, empezando por EEUU y arrastrando al resto del mundo.

Los aranceles fueron más duros de lo esperado, por lo que la reacción de los mercados fue de caídas muy pronunciadas tanto en los índices de renta variable y en las tires de los bonos gubernamentales (aumentos de precio), en un movimiento claro de búsqueda de refugio.

Sin embargo, el USD no actuó como tal dado que, en esta ocasión, Estados Unidos es parte del problema y no la solución lo que resultaría en menores flujos entrantes de capital en el país. El oro tampoco se comportó como se esperaba quizás por la fuerte revalorización que acumula en el último año y medio y el crudo cayó con fuerza. Solamente los sectores más defensivos como Servicios Básicos lograron capear las pérdidas.

En las próximas semanas la incertidumbre y la volatilidad asociada a ella permanecerán en el mercado, especialmente si comienzan a anunciarse medidas de represalia por parte de alguno de los países más afectados por los aranceles. Por ello, no es recomendable realizar ajustes importantes en las carteras dado que el escenario a corto plazo está muy abierto e influenciado por variables de carácter binario y difíciles de anticipar.

Como hemos comentado anteriormente, el crecimiento se verá dañado, pero no lo suficiente como para descartar por completo de la renta variable y mucho menos tras ver como la renta fija ha amortiguado las caídas en las carteras bien diversificadas. La apuesta por la gestión activa en este entorno de mayor dispersión, un posicionamiento cauto acorde al perfil de riesgo en el corto plazo y una buena diversificación para afrontar los retos del largo plazo son la mejor herramienta para estos momentos de incertidumbre.

Ampliaremos nuestra visión y el posicionamiento de las carteras en el próximo informe mensual dado que la situación sigue evolucionando y tendremos más tiempo para analizar posibles oportunidades de inversión que nos brinde este aumento de la volatilidad.

Renta Variable

Semana de fuertes caídas para la renta variable en general y en especial para la norteamericana con el Nasdaq100 entrando en mercado bajista al caer más de un 20% desde máximos. La nueva política arancelaria de Estados Unidos pesó mucho en el ánimo de los inversores, que valoran ahora un entorno de menor crecimiento y mayor inflación como consecuencia de la aplicación de los mayores aranceles desde 1930.

Las compañías con mayor peso en los índices así como aquellas con mayor producción fuera de Estados Unidos como Apple o Nike fueron las más perjudicadas. En Europa las caídas fueron también generalizadas y en esta ocasión, de la misma magnitud que sus homologas estadounidenses. Para las bolsas asiáticas la semana fue más benigna ya que el Hang Seng de Hong Kong, el Kospi coreano o el Nifty indio apenas se dejaron un 2,5%.

Renta Fija

Los bonos estadounidenses y alemanes volvieron a comportarse como los únicos activos refugio. La TIR del bono estadounidense a 10 años bajó 26 puntos básicos y se sitúo por debajo del 4%. En el caso de Alemania, la TIR descendió en 15 puntos básicos lo que muestra a todas luces que, pese al posible aumento de precios, el mercado por ahora se centra en protegerse de un escenario de menor crecimiento.

La deuda corporativa sufrió pérdidas debido a lo estrecho que cotizaban los diferenciales crediticios pero aún así, las caídas fueron menores que las de los índices de renta variable. La evolución a futuro dependerá mucho de la reacción de las compañías ante la difícil tesitura que se les abre ahora en lo que a precios por sus bienes/servicios se refiere y a una posible pausa en sus inversiones ante la mayor incertidumbre.

Divisas y Materias Primas

La cotización del USD fue negativa durante la semana y especialmente tras el pasado miércoles. La fuerte caída en los tipos de interés en Estados Unidos junto con una presumible menor demanda de dólares por la ralentización del comercio mundial, podrían estar detrás de la depreciación del billete verde. El oro, lejos de lo que muchos hubieran esperado, no atrajo flujos y su cotización apenas se vio alterada. Quien sí sufrió este entorno de menor apetito por el riesgo fue el precio del petróleo que descendió con fuerza ante una ralentización económica a nivel global previsible y la decisión de la OPEP de incrementar su producción de crudo por encima de lo esperado.

Esta Semana…

Los datos macroeconómicos de la semana anterior pasaron totalmente desapercibidos, pese a que son de especial relevancia: informe de empleo e ISM del sector servicios y manufacturero en Estados Unidos y desempleo y PMIs definitivos en la Eurozona. Los próximos cinco días habrá que estar atento a cómo evoluciona la situación arancelaria y las medidas (si las hubiera) por parte de países importantes como China, Japón o la propia Unión Europea. Además, tendremos datos de inflación en Estados Unidos.

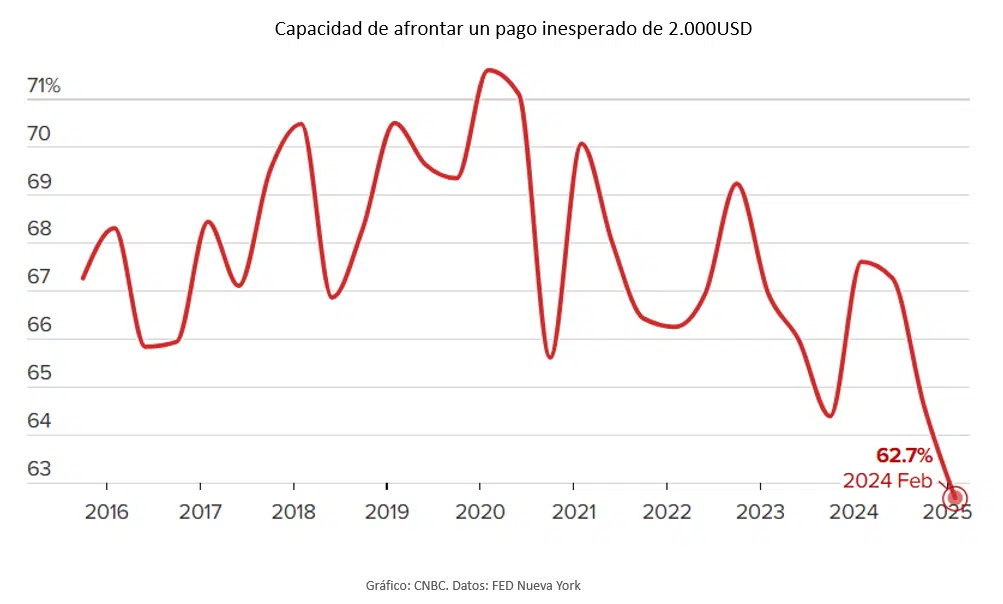

Gráfico de la semana

Pese al pleno empleo, un fuerte incremento de los salarios y el buen desempeño de los mercados financieros estadounidenses, la situación de los hogares en Estados Unidos no pasa por su mejor momento, según un estudio reciente de la FED de Nueva York. Según esta encuesta, solamente el 62% de los hogares norteamericanos serían capaces de afrontar un gasto inesperado de más de 2.000 USD, lo que supone el porcentaje más bajo desde el año 2015.

El alto incremento de los precios en términos acumulados de los últimos tres años podría estar detrás de este empeoramiento en la situación financiera de las familias y, en parte, fue el motivo por el que los demócratas perdieron las elecciones del año pasado. Un nuevo aumento de los precios debido a los nuevos aranceles podría agravar esta situación y socavar aún más una confianza del consumidor que se ha visto muy perjudicada en los últimos meses.