El buen dato de inflación de EEUU no sirve para calmar a Wall Street

Redacción Mapfre

Ni un buen dato de inflación en Estados Unidos sirvió para calmar los ánimos del mercado que acabó la semana con caídas en los principales índices bursátiles y que llevó al S&P500 al terreno de corrección (es decir, una caída del 10% desde máximos). La atención sigue centrada en el crecimiento debido a las políticas económicas implementadas por la administración Trump y su incierto impacto tanto a nivel macroeconómico como microeconómico que empieza a afectar seriamente a la confianza de los consumidores.

La semana pasada entraron en vigor unos aranceles del 25% a la importación de acero y aluminio desde fuera de Estados Unidos, que tuvo su respuesta por parte de la Unión Europea en forma de nuevos aranceles a productos norteamericanos pese a que son Canadá, México, Brasil y China los que más acero y aluminio exportan a Estados Unidos. Esta contramedida por parte de la Unión Europea enfadó al Presidente D. Trump, que amenazó con imponer un arancel del 200% a las bebidas alcohólicas procedentes de Europa.

Ante esta situación, la incertidumbre crece y muchas casas de análisis empiezan a reflejarlo asignando una mayor probabilidad a ver una recesión en Estados Unidos este 2025 o bien reduciendo el crecimiento de beneficios esperados para las principales compañías a tenor también de publicaciones de resultados más débiles de lo esperado especialmente por parte de aerolíneas y grandes distribuidores.

La próxima semana habrá reunión de la FED para la que no se esperan cambios en su política económica pese a la rebaja esperada del crecimiento y una inflación que, como comentábamos anteriormente, resultó dos décimas más baja que el mes anterior. El índice de precios a la producción también conocido esta pasada semana apuntó en la misma dirección lo que calmó los miedos a una posible estanflación.

Renta Variable

El S&P500 entró la semana pasada en terreno de corrección al caer desde máximos más de un 10%. Los temores a una mayor probabilidad de recesión por las políticas implementadas hasta ahora por la administración Trump causan estragos entre los inversores norteamericanos que empiezan a buscar diversificación en otras áreas geográficas.

Estas opciones siguen pasando principalmente por Europa, donde su Banco Central tiene margen para reducir tipos de interés y en la que el cambio de política fiscal apoyaría a unas valoraciones bursátiles que se encuentran a niveles mucho más atractivos que las de sus homologas norteamericanas.

Incluso los denostados mercados asiáticos en general y chinos en particular empiezan a ver flujos de entrada a tenor de los resultados de la Asamblea Popular de China en la que el gobierno declaró sus intenciones de apoyar al consumidor chino con el mayor gasto fiscal de su historia. De hecho, el Hang Seng de Hong Kong es el índice bursátil que lidera la tabla de rentabilidades en este arranque de 2025 (+19,44%) seguido por el DAX alemán (15,46%).

Renta Fija

Pese a la incertidumbre y a un dato de inflación mejor de lo esperado, la rentabilidad exigida a los bonos del tesoro norteamericano se mantuvo estable y sin grandes cambios con respecto a los de la semana anterior. En el caso de los bonos europeos, la tendencia sigue siendo al alza (especialmente en los tramos largos) aunque con menor intensidad que en semanas anteriores y el Bund alemán se sitúa en el 2,88% sin que ello esté suponiendo un aumento de las primas de riesgo periféricas.

Donde sí se deja notar la volatilidad es en los diferenciales crediticios que partían de niveles muy bajos. Solamente esta semana la prima de riesgo exigida a los bonos de peor calificación crediticia se amplió en 25 puntos básicos (tanto para los bonos europeos como norteamericanos) y en 6 puntos básicos para los bonos de mejor calificación crediticia. Pese a estos movimientos, solamente el índice de deuda pública y corporativa europea se encuentra en negativo en lo que llevamos de año.

Divisas y Materias Primas

Continúa la buena racha del Euro que se aprecia un 0,4% durante la última semana y cotiza ya en 1,08 en su par contra el USD. Las mejores perspectivas de crecimiento para la zona Euro unido al aumento de tipos de interés exigido a las principales curvas europeas ayudan a la evolución de la moneda única. El oro roza ya los 3.000USD/onza (incluso llegó a superar esa barrera durante algunos momentos) mientras que el barril de Brent se mantuvo plano a la espera de un entorno geopolítico que decante su tendencia de largo plazo.

Esta Semana…

Todo el protagonismo recaerá sobre la reunión de la FED y en la rueda de prensa posterior de J.Powell. También habrá reunión del Banco Central de Inglaterra.

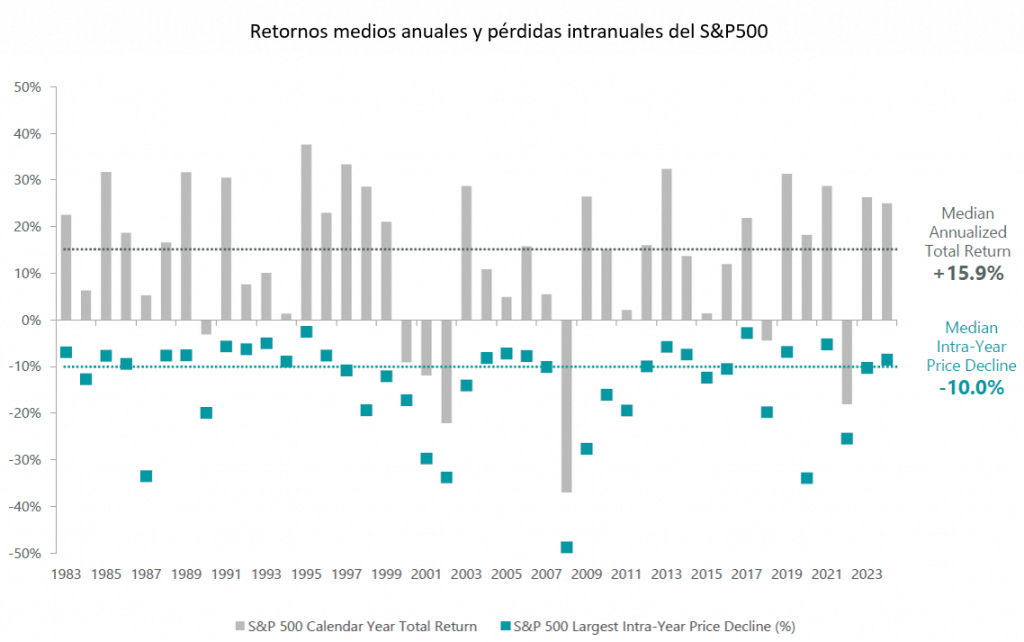

Gráfico de la semana

Como hemos comentado anteriormente, la caída desde máximos del S&P500 ha llegado a superar el 10%, lo que ha atraído la atención de muchos analistas que vaticinaban un 2025 como un nuevo año de supremacía o excepcionalismo de la renta variable estadounidense sobre el resto de bolsas. Es cierto que el año no ha empezado como muchos suponían, especialmente por la incertidumbre provocada por las políticas económicas de D. Trump, pero como vemos en el gráfico inferior, la media de caídas en un año natural del S&P500 se sitúa precisamente en esa cifra del 10%. De hecho, es bastante habitual encontrar caídas a lo largo del año de esa magnitud y a la vez cerrar el año con rentabilidades cercanas a la media del 15,9%.